¿Qué pasará si EEUU incumple el pago de su deuda?

Una vez más, el habitual tira y afloja político en el Congreso de los Estados Unidos provocado por la necesidad cíclica de incrementar el techo de la deuda viene acompañado de la histeria mediática sobre un posible ‘default’. ¿Pero hay una posibilidad real de que el país incurra en una suspensión de pagos? ¿Qué consecuencias tendría para la economía global?

A diferencia otros países, donde se pone un límite al gasto gubernamental, en los Estados Unidos, el Congreso establece un límite máximo de deuda federal – actualmente fijado en 31,381 billones de dólares – que el gobierno puede adquirir para financiar sus gastos y obligaciones. El techo de la deuda no limita la capacidad del gobierno para incurrir en gastos, sino que restringe la emisión de bonos del Tesoro, es decir, nueva deuda que usa para atender sus obligaciones financieras. La teoría es que al limitar la cantidad de deuda que se puede acumular, se restringirá el gasto.

El techo de la deuda se estableció por primera vez el 1917 para financiar la entrada de los Estados Unidos a la Primera Guerra Mundial. Desde entonces, se ha incrementado en 102 ocasiones por el poder legislativo. Este límite se ha vuelto especialmente relevante en los últimos años a causa del alto nivel de déficit presupuestario, prácticamente crónico, que registra el país. Las políticas enfocadas al gasto militar y a programas sociales, la menor recaudación tributaria por la reducción de impuestos y el impacto de la crisis sanitaria, son algunos de los factores que han contribuido al déficit público.

En la práctica, pero, limitar el techo de la deuda se ha mostrado del todo insuficiente a la hora de controlar la deuda. El Gobierno sigue gastando dinero con déficit y la deuda continúa creciendo, y lo que es peor, se usa como excusa para alimentar el chantaje político entre los dos partidos dominantes, que a menudo ponen en peligro la salud de la economía del país por intereses propios. Cómo declaró recientemente la presidenta del Banco Central Europeo, Christine Lagarde, “Entiendo la política, pero llega un momento en que tienen que prevalecer los intereses primordiales de la nación”.

La importancia del techo de la deuda se puso de manifiesto en 2011, cuando el Congreso estuvo a punto de no aumentar el límite, lo cual habría llevado a un impago del gobierno estadounidense. El expresidente Barack Obama se vio forzado a recortar gastos en programas sociales para llegar a un acuerdo político que permitiera aumentar el techo de la deuda y evitar el impago. Un tira y afloja político que provocó la única rebaja de la calificación crediticia en la historia del país.

Puesta en marcha de medidas extraordinarias

El 19 de enero la administración del presidente Joe Biden alcanzó el techo de la deuda de 31,381 billones de dólares, por lo tanto, el país no puede emitir más bonos para financiarse. Esto implica que si no se llega a un acuerdo con la oposición este verano, el país entraría en quiebra técnica. A pesar de que la primera reunión para avanzar negociaciones entre el presidente de la Cámara de Representantes, Kevin McCarthy, y el presidente del Gobierno tuvo lugar el 1 de febrero, la Casa Blanca y los líderes republicanos de Washington están lejos de llegar a un acuerdo para evitar el desastre.

El Departamento del Tesoro puede usar toda una serie de maniobras contables para pagar las facturas del gobierno, pero estas medidas extraordinarias temporales solo pueden evitar el impago hasta el 5 de junio. Una vez agotadas estas medidas y el dinero en efectivo disponibles, las repercusiones podrían ser devastadoras para la economía del país.

En este contexto, la secretaría del Tesoro, Janet Yellen, anunció a los congresistas que preveía redimir las inversiones existentes y suspender nuevas inversiones del fondo de jubilación y discapacidad del Servicio Civil y el Fondo Postal. Así como la suspensión de la reinversión en bonos de valores gubernamentales del plan de ahorro y jubilación de los trabajadores federales.

Consecuencias de una suspensión de pagos

Pese a la baja probabilidad de una suspensión de pagos – aproximadamente un 2%, según un modelo del centro de análisis MSCI compartido en exclusiva con CNN – si finalmente no se llega a un acuerdo, el país se quedaría sin liquidez suficiente para afrontar todos sus pagos. En primera instancia, se entraría en lo que se conoce como un ‘default’ técnico, que viene a ser un periodo prolongado de impago de algunas o todas las responsabilidades financieras del país. Esto doblaría la tasa de paro y posiblemente provocaría una recesión económica, incrementando la presión inflacionaria. Además, la calificación crediticia de los EE. UU. se rebajaría, tal como pasó el 2011.

Todavía más grave sería un segundo escenario de ‘default’ real, en el cual el gobierno se quedaría sin dinero para pagar sus obligaciones, provocando una catástrofe económica. Las consecuencias son prácticamente imprevisibles, puesto que no existe ningún precedente contemporáneo, pero algunos economistas vaticinan que el paro se dispararía por encima del 12% y habría una contracción de la economía de más de un 10%, desencadenando una profunda recesión que dispararía la inflación.

Así mismo, podrían cesar los pagos de la Seguridad Social y las pensiones federales, unos hechos que vendrían acompañados de despidos masivos de empleados de la administración pública, afectando a los cuerpos de seguridad, departamento de transporte y la administración aeroportuaria, que pararían su actividad sin la implantación de medidas de emergencia por parte del Gobierno.

Teniendo en cuenta la globalización del sistema monetario y que alrededor del 75% de la deuda del gobierno de los Estados Unidos está en manos de inversores nacionales i extranjeros – incluyendo gobiernos de otros países que representan aproximadamente un tercio de esta deuda pública – una quiebra de esta índole probablemente provocaría una caída en picado de la economía no solo de los Estados Unidos sino mundial.

Por otro lado, muchos países que tienen lazos económicos con los Estados Unidos dependen de la estabilidad de su economía y, como contrapartida, del dólar. Una suspensión de pagos elevaría los costes de los préstamos para el gobierno y empresas norteamericanas, pero también de otros países, frenando la inversión, castrando el crecimiento económico global y disparando el precio del oro, como valor refugio ante el colapso de las economías. Además, esta crisis aceleraría todavía más un desacoplamiento del sistema monetario establecido, dominado por Estados Unidos, por parte de las grandes economías emergentes que hace años que trabajan para asentar las bases de un mundo multipolar con un sistema monetario alternativo.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

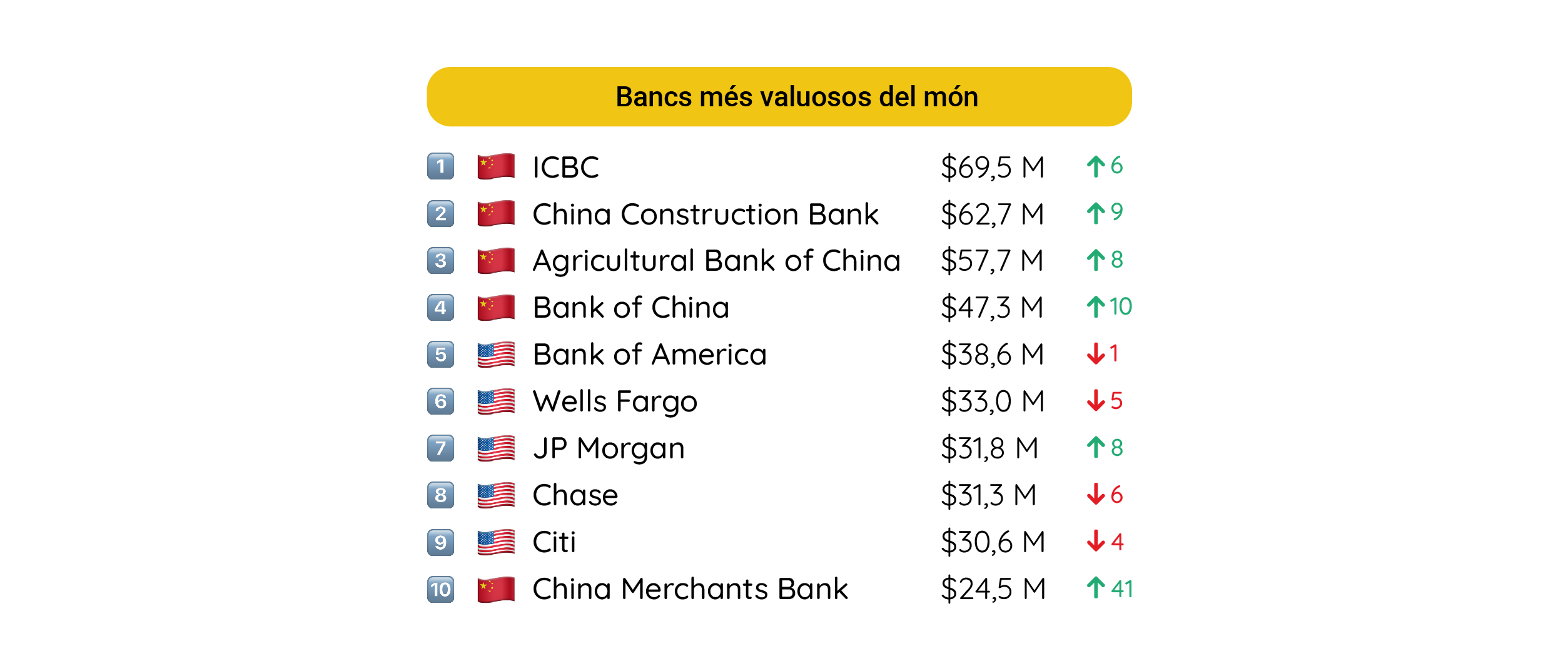

El enorme tamaño del mercado chino ha facilitado el despegue del sector bancario de ese país. Dos de sus entidades encabezan desde hace años el ranking de las marcas bancarias más valiosas del mundo y son líderes en facturación y beneficios. Estados Unidos y sobre todo Europa se han quedado atrás.

Cuatro bancos chinos copan un año más las primeras posiciones de las marcas bancarias más valiosas del mundo, según el informe “Banking 500 2023”. Este estudio, elaborado por la consultora Brand Finance, mide el valor de la marca y no el del negocio en sí.

Se trata del Industrial and Commercial Bank of China (ICBC), el China Construction Bank, el Agricultural Bank of China y el Bank of China. Les siguen las marcas estadounidenses Bank of America, Wells Fargo, J.P. Morgan, Chase y City. El China Merchants Bank completa el ‘top 10’.

El dominio de las marcas chinas y estadounidenses ha sido incontestable en los últimos años. Europa, que hace una década tenía a HSBC, Santander y BNP Paribas en el ‘top 10’, hace ya cinco años que se ha quedado sin representantes entre este selecto grupo.

Fuente: “Banking 500 2023”.

Los datos de la última columna muestran la evolución en el ranking respecto a 2013.

El ‘sorpasso’ chino

Aunque las cuatro principales marcas bancarias chinas han visto reducido ligeramente su valor en el último año, lo cierto es que el avance de los bancos del gigante asiático ha sido espectacular en la última década. En 2013, cuatro marcas estadounidenses (Wells Fargo, Chase, Bank of America y Citi) y una británica (HSBC) encabezaban la lista de Brand Finance, mientras que el primer banco chino (ICBC) no aparecía hasta el séptimo puesto.

Desde entonces, el valor de marca del ICBC ha pasado de menos de 20.000 millones de dólares a casi 70.000 millones. En la actualidad, esta entidad financiera fundada en 1984 cuenta con diversas filiales en todo el mundo y presta servicios a más de 500 millones de particulares y varios millones de empresas.

Curiosamente, el informe de Brand Finance señala que Silicon Valley Bank era la marca bancaria de más rápido crecimiento en el mundo, ya que su valor había aumentado un 148% respecto al año anterior. Se consideraba que esta entidad, especializada en prestar servicios bancarios a empresas de capital riesgo para apoyar el ecosistema de las startups, tenía antes de su caída un valor de 2.800 millones de dólares.

Auge de los neobancos

Además de la recuperación generalizada del sector bancario tras la crisis provocada por la COVID-19, el informe destaca el crecimiento de los neobancos o bancos digitales, cuyos representantes en la lista de Brand Finance han pasado de una valoración de 795 millones de dólares a casi 1.612. Este tipo de entidades financieras ha alcanzado el éxito en los últimos años gracias en gran parte a la integración de la tecnología y la sostenibilidad en un sector tan inmovilista como el bancario.

El estudio advierte que marcas de bancos digitales como Tymebank y Discovery Bank en Sudáfrica, Nubank en Brasil o Maya Bank en Filipinas están revolucionando el sector. También destaca la irrupción en la lista de Revolut, cuyo valor de marca ha aumentado un 57% y ya alcanza los 194 millones de dólares. La estrategia de crecimiento de este neobanco se ha traducido en 25 millones de clientes a escala internacional.

Las restricciones y confinamientos de los últimos años han empujado tanto a las viejas como a las nuevas entidades financieras a crear servicios bancarios basados en aplicaciones móviles fáciles de usar, lo cual ha mejorado la satisfacción y la captación de clientes.

Con diferentes criterios, distintas clasificaciones

Más allá del valor de las marcas, la clasificación de los bancos más importantes del mundo varía según los parámetros que tengamos en cuenta.

Tanto si nos fijamos en la facturación como en los beneficios, el ICBC y el China Construction Bank mantienen las dos primeras posiciones. El primero factura 143.000 millones de dólares y tiene unos beneficios de 55.000 millones, mientras que el segundo factura 126.000 millones y sus beneficios alcanzan los 48.000 millones. Sin embargo, basándonos en esos criterios, los siguientes puestos de la lista los ocuparían cuatro entidades estadounidenses: el fusionado J.P. Morgan Chase, Bank of America, Wells Fargo y Citigroup.

Todavía más relevancia consiguen los bancos estadounidenses si nos guiamos por las cifras de capitalización bursátil. Dos de ellos, el J.P. Morgan Chase, con 376.000 millones de dólares, y el Bank of America, con 225.000 millones, lideran el ranking. Eso sí, les siguen los cuatro grandes bancos chinos, con un valor en bolsa que oscila entre los 154.000 millones del Agricultural Bank of China y los 224.000 del ICBC.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

A veces no es nada fácil encontrar los términos «ética» y «empresa» juntos. Popularmente se cree que la esencia de un elimina al otro y en ello justificamos la falta de un tejido de empresas que realmente apuesten por unas condiciones garantistas, pero la sociedad ha cambiado y necesita que el entorno laboral también lo haga. Un cambio de paradigma donde las dinámicas de empresa pongan en marcha estructuras más justas para todos, por ejemplo, podría ser una de las maneras.

Cuando hablamos de ética en las empresas, nos concentramos básicamente en la «elección» ética entre posibles opciones para un problema concreto y definido. Nos gusta pensar que ante un problema, existen varias opciones, y podemos ordenarlas de muy poco éticas. Por lo tanto, todo se reduce al utilizar unos criterios éticos, de clasificación de las opciones, y optar por la más ética de entre las posibles. Pensar que esto es posible y tratar de afrontar la ética empresarial de esta manera nos aporta tranquilidad, pero se trata de una falsa seguridad. Lleva implícita la conclusión de que todos los problemas tienen soluciones éticas y no éticas, y que por el simple hecho de escoger criterios de decisión correctos, ya nos llevará de manera unívoca a escoger opciones del grupo de las soluciones éticas.

La ética como asignatura aislada

Lo peor llega cuando queremos realizar formación en ética empresarial pensando de esta manera, entonces sí que el lío puede ser monumental, así como la frustración posterior. Y si miramos la mayoría de formación empresarial, la ética es una sencilla «pastillita» que se da al margen de las asignaturas troncales, como si el directivo pudiera separar las decisiones que necesitan «ética» de las que no. En decisiones muy técnicas, tal vez sea posible, pero en la mayoría de decisiones es inseparable la parte ética de la que no lo es.

Pero en la formación para directivos se tiende a una curiosa especialización. Los cursos de ética se hacen aparte y muchos directivos creen que allí recibirán las recetas básicas que les permitirán elegir con ética entre una recua de opciones posibles. El mismo hecho de hacer un curso de «business ethics» permite caer en el pensamiento simple de que existe una página de pintura ética que de manera automática transforma las soluciones en soluciones éticas. El directivo puede pensar que en esta formación especializada aprenderá a pintar de color de rosa cualquier decisión. Pero la realidad indica que está en el mismo planteamiento del problema y en la justificación de este, si las opciones son exhaustivas, donde radica la verdadera ética.

Trabajar la empatía también con los trabajadores

Así pues, la ética no solo se encuentra en la elección entre opciones, sino en la propia definición del problema empresarial existente. Y también en qué opciones nos planteamos como posibles para solucionar el problema concreto. Por ejemplo, imaginemos que hemos considerado que tenemos dos opciones: despedir y no despedir a un trabajador. Lo que deberíamos hacer, es ir un paso atrás y ver qué es lo que queremos despedir. Definimos el problema y vemos que lo que pasa es que tenemos un trabajador que siempre llega tarde. Pero hay que ir un paso más allá y conocer porque llega tarde, y más o menos algo para compensar su tardanza. También las implicaciones que tiene el hecho de que llegue tarde. ¿Sale perjudicado alguien? ¿Afecta el buen funcionamiento de la empresa? Y una vez definido el problema, deberíamos ver las opciones posibles para solucionarlo (no simplemente despedir o no). No parece que despedir sea la única opción. También podría plantearse un cambio de jornada, amonestar, avisar de que llegar tarde afecta a la productividad, y un largo etcétera de opciones.

Parece bastante claro que el componente ético de la acción directiva es transversal en todo el proceso: cómo definimos el problema, qué soluciones planteamos como posibles, y cómo elegimos la más adecuada. La ética no puede ser reduccionista e ir directamente a la elección. Pero además, también debe ser transversal e impregnar todas las disciplinas de dirección de empresas. Reducir la ética a la mera elección ética desnuda la tarea del directivo. Hace que el directivo sea menos completo y su tarea no se muestre en toda su importancia. Le empequeñece y también hace empequeñecer el resultado de la buena dirección de empresas: el bien común en mayúsculas.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

El Banco Central Europeo ya ha empezado a reducir su cartera de deuda pública. Sin las compras masivas de este organismo, los tipos de interés que pagan los países europeos por la deuda pública están condenados a dispararse. Para cuadrar sus cuentas, los Estados se verán obligados a recortar gastos.

Tal como anunció en diciembre, el BCE ha empezado a reducir este mes de marzo su cartera de deuda pública adquirida en el marco del programa APP. Este programa se puso en marcha en 2014 para mitigar los costes de financiación de los Estados de la eurozona y le ha llevado a poseer más de dos billones de euros en deuda soberana.

La compra masiva de deuda pública por parte del regulador bancario europeo durante los últimos años ha provocado que los tipos de interés de dicha deuda se hayan contenido de forma notable a causa de la fuerte demanda. Esto ha permitido a los Gobiernos europeos financiar con un coste reducido el aumento de gasto para estimular la economía.

Ahora esas compras disminuirán “a un ritmo moderado y predecible”, según el BCE. Se estima que esta reducción será de 15.000 millones de euros al mes de media hasta el final del segundo trimestre de 2023 y todavía está por determinar el ritmo de reducción posterior.

Cambio de política monetaria

Se trata de un nuevo paso del regulador bancario europeo en su estrategia de endurecimiento de la política monetaria. El BCE ya había interrumpido las compras netas de activos en julio de 2022, aunque hasta ahora seguía reinvirtiendo en su totalidad los pagos correspondientes al principal de los valores adquiridos en el marco del programa APP que iban venciendo.

En el caso del Estado español, esta medida podría suponer que el Banco Central Europeo deje de comprar este año más de 14.000 millones de euros en bonos del Estado. Las cifras que se barajan para 2024 y 2025 oscilan entre los 17.000 y los 28.000 millones de euros por año.

Esta medida hará que se encarezca el coste de financiación de los Estados y, como este sirve de referencia para el del sector privado, también sucederá lo mismo para particulares y empresas. De momento, en las dos subastas de deuda española a diez años realizadas en marzo se superó el 3% de interés, algo que no sucedía en dos subastas consecutivas desde 2017.

Miles de millones en intereses

Los presupuestos del Gobierno español para 2022 preveían que el coste en intereses de la deuda pública fuera de 30.175 millones de euros, mientras que el previsto para 2023 ya es de 31.275 millones de euros, lo que supone un 3,6% más.

De hecho, esta partida supera a la destinada a los servicios públicos básicos, a los que este año se destinarán 27.753 millones. Y la brecha seguirá ensanchándose con el aumento de los costes de financiación. Algunos expertos advierten que, si persisten las subidas de tipos por parte de los bancos centrales, este año podría acabar pagándose hasta 33.675 millones en intereses, 2.400 millones más de lo presupuestado.

Los inversores privados deberán tomar el relevo del BCE como grandes compradores de deuda pública europea en el corto y medio plazo. Y solo se dejarán seducir por la deuda pública si los intereses que ofrece son suculentos. Según Goldman Sachs, esto podría suponer un aumento de 15 puntos básicos en la rentabilidad de los bonos alemanes a finales de este año y de entre 30 y 35 puntos básicos en los de los países periféricos.

¿Una decisión necesaria y dolorosa?

Entre otras razones, el regulador bancario europeo ha justificado la decisión de reducir su tenencia de deuda pública por la necesidad de “recuperar un valioso margen de maniobra en un entorno en el que el gran volumen actual de exceso de liquidez no es necesario para controlar los tipos de interés de mercado a corto plazo”.

El BCE necesita ese margen de maniobra para hacer frente a posibles turbulencias en el sistema financiero. Además, sus compras masivas de deuda pública han dopado artificialmente las economías de la zona euro en los últimos años, algo que no se puede mantener de forma indefinida.

Sin embargo, es improbable que se pueda prescindir de ese exceso de liquidez para controlar los tipos de interés que se pagan por la deuda pública. Esta decisión será dolorosa para muchos países europeos, sobre todo los de la periferia. En un contexto de incremento de tipos de interés por parte de los bancos centrales, lo cual incrementa la rentabilidad de muchos productos financieros, no está claro hasta dónde deberá subir la rentabilidad de la deuda pública para lograr atraer a los inversores privados.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Swift, el principal protocolo de mensajería interbancaria para pagos transfronterizos, ha completado con éxito la primera fase de las pruebas piloto de interoperabilidad con las CBDC. El buen resultado de las pruebas allana el camino para el desarrollo de una versión beta del sistema.

En el ámbito mundial, la gran parte de bancos centrales y comerciales de más de 100 países, está explorando el uso de las monedas digitales emitidas por los bancos centrales. Para sacar el máximo de rendimiento, las CBDC tienen que poder interactuar dentro del sistema internacional de pagos, entre sí mismas y con las monedas fiduciarias existentes.

En este contexto, en octubre de 2022, Swift afirmaba que había desarrollado un protocolo para que las CBDC se puedan mover por sistemas basados en la tecnología de cadena de bloques, e interactuar con las monedas fiat. Un adelanto tecnológico que permitiría facilitar y agilizar las transacciones internacionales y los pagos transfronterizos, más allá de los sistemas tradicionales.

El reciente comunicado de prensa anunciando el éxito de las pruebas de interoperabilidad entre la cooperativa global de mensajería interbancaria y las monedas digitales es un paso importante para lograr el objetivo que los activos digitales interactúen con sus homólogos tradicionales de manera fluida, a través de una solución de pagos que aporte valor a los clientes y las entidades financieras.

Acelerar la implementación a gran escala

La primera fase de las pruebas piloto ha durado 12 semanas y se ha realizado con la participación de 18 bancos centrales y comerciales, incluyendo los bancos centrales de Francia, Alemania y Singapur, así como BNP Paribas, HSBC y UBS, entre otros.

Tom Zschac, Chief Innovation Officer de Swift, apuntaba que “se simularon con éxito casi 5.000 transacciones entre dos redes de blockchain diferentes y con sistemas de pago basados en moneda fiduciaria existentes”, y que “muchos de los bancos participantes han dejado claro su deseo de una cooperación continúa en materia de interoperabilidad”.

Por otro lado, en colaboración con otro grupo que incluía Cite, Clearstream, Northern Trust y SETL, también se demostró como esta misma infraestructura se puede usar para interconectar múltiples plataformas de tokenización con diferentes tipos de pagos en efectivo, simulando transferencias en el mercado secundario de bonos.

El siguiente paso será desarrollar una versión beta para la segunda fase de pruebas que permita demostrar nuevos casos de uso otras aplicaciones prácticas y funcionalidades, como pueden ser la liquidación de valores o la financiación comercial, a través de diferentes plataformas de las más de 11.500 instituciones financieras que forman parte del ecosistema Swift.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El elevado aumento que experimenta el precio y la rentabilidad de las criptomonedas, con el Bitcoin al frente, ha originado una auténtica fiebre del oro. Pero en este caso, las minas son de moneda digital.

A diferencia del sistema monetario tradicional, donde los Gobiernos imprimen dinero en función de sus necesidades, en el caso de los Bitcoin, la creación monetaria está limitada. Cada diez minutos se ponen en circulación bitcoins y aproximadamente cada cuatro años, el software disminuye a la mitad los bloques de moneda emitidos, en un proceso conocido como “halving”. Se prevé que hacia 2140 se habrán puesto en circulación un total de 21 millones de *Bitcoin.

Cómo funcionan las “minas” de Bitcoin

Los bitcoins no se emiten y quedan disponibles para quien quiera o quien llegue primero a cogerlos. No, se ponen en circulación en bloques encriptados que tienen que ser descifrados. Y aquí es donde entra el concepto de la minería de las criptomonedas: con cada emisión, cada diez minutos, los mineros conectados a la red reciben un nuevo algoritmo para resolver, un problema matemático que una vez solucionado, les da la recompensa de nuevos bitcoins o de comisiones para la transacción; los mineros validan el bloque y lo añaden a la cadena de blockchain.

La competencia cada vez más fuerte por hacer este trabajo ha llevado a la creación de las Granjas Bitcoin en todo el mundo, donde se dice que se cultivan las criptomonedas. Estas granjas responden a la necesidad de construir auténticos superordenadores añadiendo a la red unos a otros, que sean capaces de descifrar los algoritmos cada vez más complicados, lo más rápido posible, para hacerlo antes que los incontables competidores.

Estas estructuras generan un consumo de electricidad tan elevado que lo más frecuente es que se instalen en países donde esta energía es más económica y con climatologías frías, que permitan evitar el sobrecalentamiento de ordenadores y equipos. Pero también han llevado a la demanda intensiva de componentes informáticos imprescindibles para crear estas redes, como las tarjetas gráficas, hasta el punto de que algunas cadenas de venta en línea las han sacado de su catálogo abierto para evitar que se agoten.

Formación 11Onze - Las Criptomonedas: Introducción

En Cataluña, un problema de consumo eléctrico

En Cataluña la implantación de Granjas Bitcoin no es ilegal, pero topa principalmente con el elevado coste de la energía que sufrimos los consumidores en general, y que en el caso de estas instalaciones, pone la factura eléctrica por las nubes. Esto ha llevado a que, en algunos casos, sus propietarios optasen por pinchar la luz o conectarse fraudulentamente. Las consiguientes denuncias han llevado a los Mossos a abrir investigaciones, en la mayoría de los casos con la sospecha errónea de que se trataba de plantaciones de marihuana.

Es de este modo, han ido saliendo a la luz casos como el conocido de Cambrils en 2018, una gran “mina” en un hotel en remodelación de esta localidad costera, o esta misma semana, el descubrimiento en un piso de Sant Adrià de Besòs a la que antes nos referíamos. De momento son casos más bien aislados y semi clandestinos, pero que todo indica que pueden ir aumentando, a la vez que aumenta la rentabilidad de las criptomonedas y la fiebre de sus mineros por obtenerlas.

Por eso, de vez en cuando van apareciendo noticias como cobreixen, per error, una mina de criptomonedes a… El consum elevat d’electricitat havia fet obrir una investigació…”. Las Granjas Bitcoin y el afán por las presumibles ganancias también han llegado a Cataluña.

Pisos, sótanos o almacenes semi clandestinos, llenos de ordenadores conectados a la red “cultivando criptomonedas” o “minando bitcoins”, expresiones utilizadas para definir la extracción y obtención de monedas digitales. Puede parecer difícil de entender, pero todo esto tiene un sentido dentro de su sistema de emisión.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

¿Qué consecuencias tendrá la devaluación del euro respecto al dólar? ¿Cómo repercutirá en nuestros bolsillos? La práctica paridad entre las dos monedas agravará la inflación y la teórica mejora en la competitividad de la industria europea se puede ver muy menguada por el incremento de los costes energéticos.

Un dólar ya vale prácticamente un euro. La paridad entre las dos monedas es casi una realidad. Muy lejos quedan los 1,6 dólares que se podían conseguir por cada euro en julio de 2008. De hecho, la cotización del dólar estos días es la más elevada respecto al euro desde finales de 2002, el año en que entró en circulación la moneda europea.

Desde principios de febrero, antes de la invasión rusa de Ucrania, el euro se ha devaluado cerca de un 13 % respecto al dólar. Y si tomamos como referencia principios de 2021, la depreciación ha sido de casi el 18 %, así que la moneda europea ha perdido prácticamente una quinta parte de su valor respecto a la americana en poco más de un año y medio.

Más leña para la inflación

El encarecimiento del dólar es una muy mala noticia para la inflación, puesto que el petróleo y muchas materias primas se pagan con la moneda norteamericana, por lo que la apreciación del dólar equivale a su encarecimiento. El importe que pagamos actualmente por el barril de Brent está alrededor de los 105 dólares. Con el cambio actual, nos cuesta casi la misma cantidad de euros, mientras que con el cambio de hace unos meses nos costaría poco más de 90 euros.

De forma indirecta, la subida del petróleo incidirá en el precio de la mayoría de productos por el aumento de los costes de transporte. También tendrá un papel importante el encarecimiento del gas licuado que se importa de Estados Unidos para la industria europea, que ya era mucho más caro que el gas ruso.

En este sentido, la presidenta de la Comisión Europea, Ursula von der Leyen, hizo un llamamiento a la unidad de los países europeos para hacer frente a un posible corte del suministro de gas ruso, que es vital para la competitividad de muchas fábricas europeas. Todo indica que nos tocará rascarnos el bolsillo todavía más.

Miedo a una recesión

La evolución del cambio entre el euro y el dólar refleja el viraje en la política monetaria de Estados Unidos, que subió los tipos de interés en marzo y en junio, situándolos entre el 1,5 % y el 1,75 %. Esto hace más atractivo para los inversores comprar deuda estadounidense, que obviamente se hace en dólares americanos. Y la previsión es que este interés vuelva a subir este mismo mes.

Por el contrario, el Banco Central Europeo (BCE) todavía no se ha atrevido a modificar la tasa del 0 % de interés por la fragilidad de la economía. Y los expertos vaticinan que el BCE solo lo incrementará un cuarto de punto en la reunión de julio. El hecho que la Reserva Federal de Estados Unidos ya haya subido este año entre seis y siete veces más los tipos de interés de lo que se espera que lo haga el BCE marca una gran diferencia.

Además, muchos analistas interpretan el debilitamiento del euro como una señal del miedo de los mercados a la recesión en Europa, que podría llegar a muchos países entre finales de este año y el próximo año.

¿Beneficios para la industria europea?

En teoría, la devaluación del euro supone una ventaja para las exportaciones europeas, puesto que los productos ganan competitividad. Un euro débil respecto al dólar hace que un producto fabricado en la zona euro sea más barato para los estadounidenses, mientras que un producto fabricado en Estados Unidos se encarece para los europeos.

A medio plazo, esto podría beneficiar sobre todo a economías como la alemana y la francesa, que son claramente exportadoras. Y, en principio, debería producir una reactivación industrial y comercial. Pero el aumento del coste de la energía puede limitar en gran parte esta teórica mejora de la competitividad. Además, la inflación desbocada tampoco ayudaría a ganar cuota de mercado.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

La caída del Silicon Valley Bank y el miedo a la quiebra de Credit Suisse provoca un descalabro bursátil en la banca española. Banco Sabadell volvía a liderar las fuertes caídas del Ibex-35 al bajar un 10,49% al cierre de la sesión bursátil de miércoles.

Las acciones de Credit Suisse han subido un 40% en la apertura de hoy jueves 16 de marzo, un máximo histórico después de que el Banco Nacional Suizo (BNS) prometiera una financiación de hasta 57. 000 millones de euros para reforzar su liquidez en medio de la crisis bancaria. El director ejecutivo de Credit Suisse, Ulrich Koerner, defiende la salud del banco y afirma que la base de liquidez de su banco es muy fuerte.

La reacción de la Bolsa española no se ha hecho esperar y ha abierto con ganancias del 1,92%, en una jornada que se mantendrá pendiente de lo que pase con Credit Suisse y de la reunión del Banco Central Europeo (BCE), en la cual se prevé que suba los tipos de interés en 50 puntos básicos.

Una jornada netamente negativa del Ibex-35

Ayer, pero, el sector bancario espoleaba los números rojos del Ibex-35 provocados por el colapso del Silicon Valley Bank y Signature Bank, y el miedo a la quiebra de Credit Suisse. La entidad financiera helvética registraba descensos de más del 20% después de la negativa del Saudi National Bank, su principal accionista, a aportar más capital.

El Banco Sabadell volvía a liderar el desplome bursátil con una caída de un 10.49%, más de 500 millones de euros de su capitalización. Recordamos que la entidad dirigida por César González-Bueno, también fue el banco con más pérdidas después de hundirse un 11.41% ante el anuncio de la derrota del banco californiano.

Una jornada marcada por unas caídas que se replicaban en el resto de entidades financieras: BBVA (-7,38%) se situaba por detrás del Banco Sabadell, seguido por Bankinter (-6.94%), Banco Santander (-6,89%), CaixaBank (-6,72%) y Unicaja Banco (-5,33%). Santander y BBVA siendo las entidades que cuentan con menos cajón de liquidez tanto a corto como al largo plazo.

Garantizar los depósitos de la ciudadanía

El BCE ha iniciado consultas con los principales bancos europeos para conocer su exposición con Credit Suisse. El objetivo es frenar una quiebra sistémica. En el caso de los bancos españoles, los ciudadanos tienen depositados casi un billón de euros, mientras que el Fondo de Garantía a duras penas podría llegar a cubrir un 1% de esta cantidad.

Por este motivo, muchos de los ahorradores del Silicon Valley Bank se dedicaron a transferir su dinero a entidades financieras con licencia operativa de EMI (Electronic Money Institution), que no pueden utilizar el dinero de sus depositantes para cubrir los gastos de la entidad y están reguladas por el banco central de cada país.

Además, estas entidades no pueden ofrecer ni promover inversiones de riesgo, por lo cual, pueden llegar a ser más seguras que los bancos, especialmente los bancos de inversión. Simplemente, porque no se dedican a pedir préstamos ni a apostar en los mercados bursátiles y crediticios, un negocio que, como hemos visto repetidamente, puede ser extremadamente arriesgado.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

En ‘Rebelión en la granja’, George Orwell escribía que “todos los animales son iguales, pero algunos animales son más iguales que otros”. Las últimas crisis que estamos sufriendo, parecen reflejarse en las palabras plasmadas por el escritor inglés en su fábula satírica: mientras que la población sufre las consecuencias, la banca va en encontrando gallinas de los huevos de oro.

La subida de tipos de interés con la que el Banco Central Europeo quiere combatir la espiral inflacionista ha tenido consecuencias directas para las familias, que ven como se disparan las cuotas de las hipotecas con la subida del euríbor, para los empresarios, que tienen más dificultad para sacar adelante proyectos de inversión, y para el Estado, incrementando su prima de riesgo y, por lo tanto, el coste de la deuda pública.

Por otro lado, estas medidas han supuesto unos márgenes de beneficio más amplios para la banca, que, además, ha endurecido el crédito y limitado su oferta monetaria. Una subida de tipos de interés, que a diferencia de los intereses aplicados al ahorro, se transmite inmediatamente en el caso de los préstamos o hipotecas de tipo variable.

Según las estimaciones de Bloomberg, las seis entidades bancarias españolas que cotizan en la Ibex – Santander, BBVA, CaixaBank, Sabadell, Unicaja y Bankinter – reportarán un beneficio récord de casi 20.000 millones de euros al cerrar el 2022. Dicho de otra manera, el aumento de la extracción de rentas a las familias y a las empresas ha proporcionado beneficios sin precedentes a las entidades financieras, en un contexto de crisis donde una gran parte de la población apenas llega a final de mes.

Repetir un mismo patrón, esperando diferentes resultados

Por su parte, la banca rechaza que se trate de una situación extraordinaria, y alega que con el aumento de los tipos de interés simplemente se ha vuelto a la normalidad en la política monetaria. Argumenta que, durante años, a causa de los tipos de interés en mínimos históricos, en que tenían pocos márgenes, los resultaba muy difícil generar ingresos. Afirmaciones que parecen contradecir los también históricos récords de beneficios del 2021.

Teniendo en cuenta el papel que ha jugado la banca en las crisis financieras que hemos sufrido, ya sea en financiar las burbujas especulativas, acumulando el riesgo que ha generado su propia especulación, o cerrando el grifo de la financiación a las empresas y consumidores que más tarde han tenido que pagar su rescate, no deja de ser sorprendente la prepotencia e indiferencia de este sector hacia el sufrimiento de la población que mantiene su modelo de negocio.

Quizás esta combinación de incompetencia, corrupción y arrogancia nos tendría que servir para cortar de raíz el capitalismo de amiguismos entre el poder político y financiero. Las mejoras sociales y económicas necesarias para conseguir una sociedad más justa son incompatibles con un sistema financiero pensado para servir a las élites, y que se retroalimenta manteniendo el favoritismo del poder político.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

¿Todavía te preguntas qué es una fintech? ¿Qué la distingue de la banca tradicional? ¿Qué gana el cliente? Recopilamos toda la información clave para entender cómo funciona la banca del futuro.

En los últimos meses, en 11Onze Magazine hemos publicado varios artículos acerca de las fintech y las nuevas tendencias bancarias. El universo alrededor de estos conceptos es complejo, pero La Plaça ha conseguido acercarnos a nociones de economía que ni siquiera sabíamos que existían. Recopilamos los conceptos clave sobre el mundo fintech para recordar sobre qué bases se construye la llamada banca del futuro.

- Fintech. El concepto está compuesto por dos sustantivos clave: finanzas y tecnología. El resultado de esta unión se materializa en entidades financieras que, a través de aplicaciones móvil u operativa en línea, permiten gestionar las finanzas particulares con un solo clic. El abanico de productos que puede ofrecer la fintech es igual o superior al de los bancos tradicionales, desde cuentas corrientes, tarjetas o transferencias, hasta productos de inversión u operaciones de crédito.

- Tecnología al servicio de las personas. En general, la digitalización busca facilitar la experiencia del cliente y, usar la inteligencia artificial nos ayuda a predecir y organizar las finanzas personales. En el caso de 11Onze, a este factor se suma otro igual de importante: empoderar al usuario para ofrecerle el control de sus finanzas, aportándole todo el conocimiento necesario para que tome la decisión que más se adapte a sus necesidades.

- Flexibilidad y agilidad. Estos son dos de los requisitos indispensables para los clientes de banca. Y son también dos pilares básicos en la experiencia del cliente para las fintech. La tecnología facilita parte de este trabajo gracias a una metodología a partir de la cual, operar resulta de lo más sencillo.

- La atención personalizada. Pero, ¿qué pasa si no domino las nuevas tecnologías? ¿O si necesito asesoramiento personalizado? En este punto no existe una respuesta uniforme del sector, y habrá que investigar qué ofrece cada entidad en cuanto a experiencia de usuario. En el caso de 11Onze, la fintech traspasa la pantalla para llegar al usuario de la forma más personalizada y próxima posible. Desde el chat hasta la atención telefónica, la atención al cliente será de tú a tú. En 11Onze marcaremos un precedente poco común en el sector fintech.

- Un mundo de posibilidades. Las fintech rompen con las fronteras territoriales para ofrecer una plataforma financiera de alcance prácticamente mundial. En el caso de Europa, aparecen varios sistemas generalizados, como el SEPA (la zona única de pagos en euros), que permite hacer transferencias, domiciliaciones y pagos con tarjeta en cualquier país miembro de forma rápida y sencilla. Actualmente, tener cuentas corrientes en otros países miembros no afecta a la ciudadanía en el momento de hacer sus gestiones diarias o contrataciones, puesto que las fintech permiten hacerlo de forma segura y con un solo clic.

- Valores y compromiso social. Es una tendencia en casi todos los sectores económicos: crece el interés de los clientes por las empresas con valores. Contribuir al desarrollo social, tomar conciencia y actuar para frenar el impacto medioambiental, o aportar transparencia sobre el destino de los ingresos que genera la empresa son algunos de los puntos que valoran los usuarios. La nueva banca, aquella que evoluciona a partir del sistema bancario tradicional, tendrá que tener en cuenta este compromiso que exigen los usuarios si quiere ser la alternativa y no limitarse a seguir los pasos de los bancos tradicionales.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!