¿Cómo se calcula el subsidio por desempleo?

El cálculo de la prestación por desocupación este año sigue las mismas pautas del 2023. La cuantía diaria que se cobra es el 70% de la base reguladora durante los primeros 180 días de prestación y después baja al 60%. ¿Pero como queda el subsidio por desempleo para las personas que ya han agotado o no tienen derecho a la prestación?

La prestación por desocupación para aquellos trabajadores que cumplan una serie de requisitos marcados por el Servicio Público de Ocupación Estatal (SEPE) no cambia respecto al 2023. La cuantía de la prestación contributiva depende de las bases de cotización a la Seguridad Social por contingencias profesionales, durante los 180 últimos días cotizados, sin tener en cuenta las horas extraordinarias. De este modo, se cobra es el 70% de la base reguladora durante los primeros 180 días de prestación y baja al 60% a partir del día 181.

Si quieres saber cuánto cobrarás o el paro que tienes acumulado, lo puedes consultar en la sede electrónica del SEPE. En la sección de Consultas puedes ver el estado de tu prestación por desocupación, solicitudes, última prestación, recibidos de nóminas y denegaciones. Para acceder a este servicio es necesario identificarse con certificado digital, DNI electrónico, usuario y contraseña obtenido a través del sistema Cl@ve o pin en el teléfono móvil. Recuerda que será necesario haber cotizado un mínimo de 360 días en los seis años anteriores.

Por norma general, el paro se cobra el día 10 de cada mes, pero se puede alargar hasta el día 15 si hay un fin de semana o un día festivo que retrasen el pago. Desde la pandemia de la Covid-19, algunas entidades bancarias avanzan el pago del paro para que sus clientes puedan recibir antes el dinero.

La cuantía mínima que se puede cobrar de paro es de 560 euros mensuales para personas sin hijos a cargo y de 749 euros mensuales para personas con hijos a cargo. Mientras que la cuantía máxima es de 1.225 euros mensuales para personas sin hijos a cargo, de 1.400 euros mensuales para personas con un hijo a cargo y de 1.575 euros mensuales para personas con dos o más hijos a cargo.

La reforma del subsidio por desempleo

Este miércoles, el ejecutivo de Pedro Sánchez veía como el voto de Podemos le tumbaba el decreto ley con el que quería reformar el subsidio por desempleo que cobran las personas que ya han agotado o no tienen derecho a cobrar la prestación y que tenía que entrar en vigor en junio. El argumento principal que esgrimía Podemos para no apoyar esta reforma es que implica un recorte para los trabajadores de más de 52 años que al agotar la prestación pasan a cobrar un subsidio.

Así pues, el resto de elementos que componen la reforma tampoco entran en vigor, con lo que no se producirá de manera inmediata una subida de los subsidios como estaba previsto. Ahora se tendrá que volver a redactar el texto y abrir las negociaciones con los diferentes grupos parlamentarios. Los nuevos cambios en la reforma tendrán que ser comunicados y consensuados con la Comisión, que tiene que dar luz verde a cada una de las reformas aprobadas.

Por lo tanto, el subsidio se queda en los 480 euros actuales, en vez de lo que se recogía en la reforma: 570 los primeros seis meses y 540 los seis meses siguientes, para al cabo de un año volver a ser de 480 euros. Además, se ampliaba el derecho a cobrarlo a los menores de 45 años sin cargas familiares. Tampoco pasa a ser un subsidio compatible con la ocupación durante 180 días, como contemplaba la nueva normativa, ni se elimina el mes de retraso que había entre el fin de la prestación y el inicio del subsidio. Aquí puedes consultar los requisitos específicos para casos concretos.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Las entidades financieras tienen un largo historial de comportamientos poco éticos e ilegales. Unas prácticas abusivas que se han traducido en copiosas multas y sanciones para los bancos, así como daños a su reputación. A pesar de que gobiernos y autoridades reguladoras afirman que han reforzado la supervisión y la regulación del sector financiero, la aplicación de estas medidas se ha mostrado insuficiente para garantizar la protección de los consumidores.

El escándalo de los seguros de protección de pagos, (PPI, Payment Protectión Insurance), que surgió en el Reino Unido a principios de la década del 2000, se refería a la venta abusiva de pólizas de seguro por parte de bancos y otras entidades financieras. Estas pólizas se vendían con la intención que los consumidores protegieran los pagos de sus préstamos o tarjetas de crédito en caso de enfermedad, desocupación u otras circunstancias imprevistas.

Sin embargo, muchas de estas pólizas se vendieron a personas que no las necesitaban o que no cumplían los requisitos para solicitarlas. Además, los pagos a los clientes comportaban comisiones superiores al 50%, por lo tanto, impedían que los clientes se beneficiaran realmente de las coberturas de las pólizas.

A consecuencia de esta comercialización inadecuada, la Autoridad de Conducta Financiera (FCA, Financial Conduct Authority)) exigió a los bancos el pago de miles de millones de euros en indemnizaciones a los consumidores afectados, que se han visto obligados a aprovisionar casi 60.000 millones de euros. Sanciones y multas que no se limitaron a los bancos británicos, el Banco Santander tuvo que constituir un fondo de 2.000 millones de euros para cubrir eventuales reclamaciones.

Todo y las indemnizaciones pagadas por los bancos, el escándalo PPI está lejos de acabar. Después de una reciente vista en el Tribunal Supremo del Reino Unido, se decidirá si se amplía hasta seis años el alcance del plazo para reclamar, previamente con fecha límite del 29 de agosto del 2019, para permitir que miles de reclamaciones pendientes se puedan hacer efectivas.

Se disparan las reclamaciones en el Banco de España

Los procesos judiciales contra las prácticas abusivas de la banca aumentan año tras año. En el 2021, las reclamaciones de los clientes ante el Banco de España aumentaron un 61%, CaixaBank, Santander y BBVA siente las entidades financieras que más quejas acumularon.

La mala praxis bancaria de las entidades financieras españolas desde la crisis financiera del año 2008 es digna de estudio. Comisiones abusivas, fundes buitre, cláusulas hipotecarias, tarjetas revolving, el fraude de las preferentes… son solo algunas de las prácticas abusivas de la banca, negligentes y contrarias a los intereses de su clientela.

La gran parte de las quejas de los clientes se concentran en las hipotecas, las tarjetas y las cuentas y depósitos. Ocho de cada diez reclamaciones se dirigen contra los bancos (83%), seguidos de las cooperativas de crédito (4,7%).

Como reclamar en el sector bancario

El sistema de reclamaciones del sector bancario depende del Banco de España, pero, antes de presentar cualquier reclamación a un organismo oficial, hay que reclamar directamente a la entidad. Acudiendo a una sucursal bancaria puedes pedir un formulario de reclamación, o enviar un escrito por burofax o correo certificado dirigido a atención al cliente.

La entidad te tiene que responder en un plazo de 15 días hábiles, en el caso de reclamaciones relacionadas con servicios de pagos, y de hasta dos meses en caso otras reclamaciones. El siguiente paso es esperar respuesta de la entidad, pero si no te responde en estos plazos o no estás de acuerdo con la resolución, puedes dirigirte al Banco de España.

Puedes hacer la reclamación por escrito o de manera telemática en la Oficina Virtual del Banco de España, siempre que tengas un certificado digital. Se trata de un servicio gratuito, independiente e imparcial, que no toma parte ni por los consumidores ni por las entidades bancarias, y que decidirá si la queja del cliente está justificada o no.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

La credibilidad de los bancos centrales es importante porque contribuye a la estabilidad de precios y reduce la incertidumbre económica, lo cual ayuda a la planificación financiera de los hogares y las empresas. El fracaso de los bancos centrales para controlar una inflación desbocada ha provocado una erosión de la confianza en estas entidades financieras estatales.

Los bancos centrales tienen que ejercer un delicado juego de equilibrios para no cometer un error de política monetaria. Por un lado, actuar con lentitud ante una subida de precios puede provocar una inflación muy difícil de controlar cuando ha arraigado. Por otra parte, incrementar demasiado los tipos de interés o subirlos demasiado rápidamente puede asfixiar la economía y provocar la quiebra de muchas empresas a causa de los elevados niveles de deuda.

La bajada masiva de los tipos de interés a cero para afrontar la crisis económica provocada por la pandemia promovió un mercado alcista de la deuda. La consecuencia es que hemos llegado a unos niveles récord de deuda privada y, sobre todo, pública. Un escenario que ha hecho saltar las alarmas por el peligro de estanflación como resultado de una inflación elevada combinada con un índice de crecimiento económico que se ralentiza y un paro elevado.

Lejos quedan las declaraciones de Christine Lagarde, presidenta del Banco Central Europeo (BCE), cuando vaticinaba un hundimiento natural de la inflación (4,9% en noviembre de 2021) a medida que se retomara la normalidad después de la pandemia. Estas previsiones, que no se han cumplido, explican la falta de medidas para controlar la inflación antes de que se instalara en los niveles insostenibles de la actualidad.

Ante este descontrol por parte de las entidades estatales que deben asegurar cierta estabilidad financiera, no sorprende que los mercados de acciones y el público en general estén perdiendo la confianza en la sabiduría de los bancos centrales. Estos corren el riesgo de verse obligados a hacer demasiado y demasiado tarde, generando estanflación en unas economías que no se pueden permitir más sobresaltos.

Criptomonedas y finanzas descentralizadas

El control de la inflación es el reto más grande al que se enfrentan los bancos centrales, además de mantener su independencia. Aunque los bancos centrales fijen los tipos de interés sin estar sujetos a interferencias políticas, pueden verse afectados por presiones externas durante una crisis económica importante si no mantienen la inflación bajo control.

Sin embargo, un choque de culturas espoleado por la popularidad de las criptomonedas puede hacer que se tambaleen todavía más unas instituciones que pierden relevancia ante la creciente tendencia hacia las finanzas descentralizadas, conocidas como DeFi. La llegada de las criptomonedas en los mercados globales no representa, por ahora, una gran amenaza macroeconómica para los bancos centrales, pero la descentralización del modelo económico sí que puede suponer el cambio más grande de paradigma para los modelos operativos de estas entidades financieras.

El papel de las DeFi hacia la liberación financiera de personas y países mediante sistemas abiertos y fuera del control de intermediarios y actores estatales significará que el rol que ejerce el dinero de los bancos centrales deberá cambiar. Tendrán que adaptarse a un mundo financiero que, siguiendo la misma tendencia que se está implantando en la geopolítica, ha pasado a ser multipolar.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut en Android y Apple. ¡Únete a la revolución!

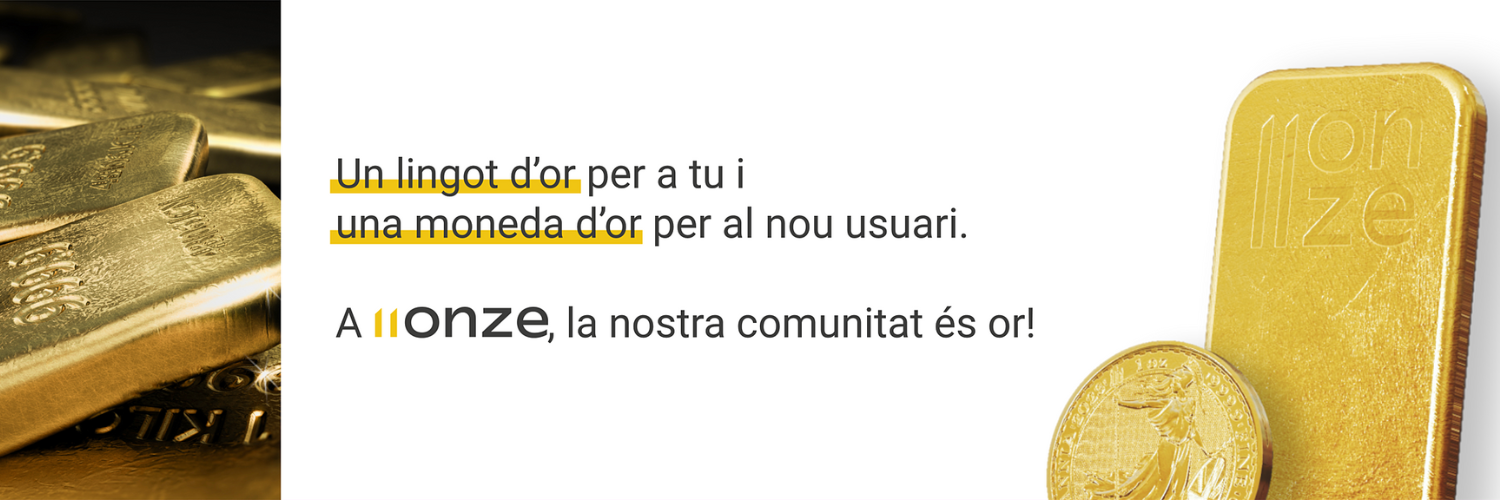

El próximo 21 de diciembre 11Onze sorteará un lingote de oro y una moneda de oro entre los miembros de La Plaça que hayan recomendado 11Onze a nuevos usuarios. Se trata de un premio en oro físico que, por lo tanto, seguirá revalorándose. El 4 de diciembre subió a un máximo de precio histórico, llegando a los 2.100 dólares por onza.

A dos semanas del Sorteo de Oro de 11Onze el oro sigue su escalada. El precio del oro físico fluctúa continuamente y, durante el lunes 4 de diciembre, rompió todos los récords históricos, subiendo hasta los 2.100 dólares por onza. Esto equivale, aproximadamente, a 68,37 euros por gramo. De este modo, el lingote de 50 gramos de oro físico que 11Onze sorteará el próximo 21 de diciembre, ayer llegó a valer 3.418 euros. Después de este pico, los precios se han moderado, pero la evolución del mercado da una buena noticia a los participantes en el Sorteo de Oro: el de 11Onze es un premio que se revalorará.

Más de 100 altas en La Plaça

Desde que anunció el Sorteo de Oro hace poco más de una semana, ha habido más de un centenar de nuevas altas en La Plaça. Esto implica que no solo 11Onze crece a buen ritmo, sino que el Sorteo de Oro es el sorteo con más probabilidades de ganar premio. ¿Cuáles son los premios? ¡Lo repasamos!

Los premios y los requisitos

En el Sorteo de Oro hay dos premios: un lingote de oro valorado en unos 3.000 euros y una moneda de oro valorada en 500 euros. Pero no puede participar todo el mundo. Solo pueden participar miembros de la comunidad que aporten nuevos usuarios a La Plaça. Registrarse en 11onze.cat es gratuito y da acceso a los contenidos y servicios de 11Onze.

¿Qué hay que hacer?

Es muy sencillo, solo son dos pasos:

- El nuevo usuario se tiene que dar de alta en La Plaça.

- Una vez hecho esto, el nuevo usuario tiene que rellenar el formulario del Sorteo de Oro.

En este formulario es importante que el nuevo usuario mencione quién le ha recomendado 11Onze. Una vez hecho esto, esta persona recibirá un número para el Sorteo de Oro. Y si su número es el escogido, el nuevo usuario se llevará la moneda de oro, mientras que quien le haya recomendado 11Onze se llevará un lingote de oro de 50 gramos.

Exclusiones

El Sorteo de Oro tiene el objetivo de abrir La Plaça y que los que ya forman parte de la comunidad aporten nuevos usuarios a cambio de la opción de ganar un lingote de oro. Por este motivo, no pueden participar usuarios ya registrados sin aportar nuevas altas, ni personas que se den de alta que no entren recomendadas por alguien. Toda la información del sorteo se encuentra disponible en la página del Sorteo de Oro, donde también se pueden consultar las bases legales.

Regístrate en La Plaça

Participa en el sorteo

Después de que el presidente Nixon formalizara el fin de los Acuerdos de Bretton Woods, el dólar pasó de ser una moneda que basaba su valor en la existencia de una contrapartida en oro, a una moneda sin un valor tangible, lo que se conoce como dinero fiat. El agente Xavi Viñolas radiografía el proceso de desdolarización.

Este nuevo marco monetario establecido en los Acuerdos de Bretton Woods fue la base para la creación del sistema del petrodólar y para establecer el dólar, de facto, como moneda de transacción del petróleo, otorgando a los Estados Unidos una posición de privilegio, de la cual a menudo ha abusado, hecho que ha provocado la reacción de algunos países.

El agente Xavi Viñolas nos explica en el video de abajo por qué la tendencia a desvincular la economía mundial de la hegemonía del dólar, conocida como el proceso de desdolarización, es adoptada cada vez más por más países, y los motivos que hay detrás.

Proceso de desdolarización de la economía mundial

La generación Z ha sufrido especialmente las consecuencias económicas de la pandemia, con un nivel de desempleo que llegó a rozar el 40 %. Aunque la situación ha mejorado respecto al año 2020, encontrar un trabajo digno y alcanzar la independencia económica sigue siendo una misión casi imposible para una generación que aspira a dar el salto digital.

El mercado laboral está plagado de espinas para la generación Z, a la que pertenecen aquellos jóvenes nacidos a caballo de los siglos XX y XXI. Aunque no hay consenso sobre los años exactos de inicio y finalización, se suele aceptar que incluye a quienes nacieron entre mediados de los 90 y finales de la primera década de este siglo. Son más de 2.000 millones de personas en todo el mundo y en pocos años supondrán más de un cuarto de la fuerza laboral total.

Precedida de los ‘millenials’ y seguida por los alfa, se trata de una generación que ya ha empezado a incorporarse al mercado laboral. Y en muchos casos lo ha hecho en el peor momento, cuando el mundo sufría las consecuencias económicas de la COVID-19.

Víctimas de la pandemia

La pandemia mundial castigó especialmente a la generación Z, cuya tasa de desempleo llegó a rozar en España el 40 % en el año 2020, frente a un 14 % del resto de generaciones. Aquel año en casi todos los países de la OCDE la tasa de desempleo de este grupo demográfico doblaba o triplicaba los niveles de otros grupos de mayor edad.

La generación Z está sobrerrepresentada en sectores como la hostelería, el turismo y el ocio, muy afectados por las medidas para frenar pandemia, así que la destrucción de empleo fue particularmente dura para ellos.

Lo peor es que sus largos periodos de desempleo al abandonar el instituto o la universidad suponen la pérdida de años de experiencia y capacitación, lo cual reducirá sus opciones de progresar más adelante en la escala profesional. Un estudio señala que estos periodos de desempleo pueden traducirse en una reducción del 2 % de los ingresos a lo largo de la vida laboral.

Mayor precariedad

Aunque la situación económica ha mejorado desde las épocas más duras de la pandemia, encontrar un trabajo digno y alcanzar la independencia económica sigue siendo una misión casi imposible para los integrantes de la generación Z. De hecho, en Cataluña la tasa de paro entre los jóvenes de 16 y 24 años en el segundo trimestre de este año seguía por encima del 25 %, más del triple que el del resto de franjas de edad.

Múltiples factores condicionan este elevado paro entre los más jóvenes. Uno de los elementos que influyen en su precariedad es la temporalidad. El informe “Jóvenes y mercado de trabajo”, publicado en marzo, señala que los jóvenes presentan “unos niveles de temporalidad sensiblemente más elevados, de forma que su acceso al empleo se produce mayoritariamente mediante modalidades de contratación temporal”.

La primera generación digital

La generación Z destaca por su flexibilidad y autonomía, así como por su dominio de las herramientas digitales. De ahí su atractivo para muchas empresas que todavía deben dar el salto de la digitalización. Además, tienen más aversión al riesgo y más conciencia financiera que otras generaciones, ya que vivieron de niños la crisis de 2007-2008.

Sin embargo, se trata de una generación que no está dispuesta a aceptar un empleo a cualquier precio, ya que en muchos casos valoran otros aspectos por encima del apartado económico. A diferencia de sus padres, que aspiraban a un empleo para toda la vida, ellos buscan más la realización personal. Por eso en bastantes casos recurren al autoempleo para hacer realidad sus propios proyectos.

Es significativo que, según el informe “Randstad Workmonitor 2022”, más de la mitad de los empleados (56%) de entre 18 y 24 años abandonarían un trabajo que les impidiera disfrutar de sus vidas. Y es que muchos de los miembros de la generación Z preferirían estar desempleados que ser infelices en un trabajo que no le gusta, según este informe.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Com cada any, la revista ‘Forbes’ ha publicat la llista dels 100 empresaris més rics de l’Estat espanyol. A 11Onze, recollim els 25 més rics dels Països Catalans i intentem esbrinar com han aconseguit construir el seu patrimoni milionari.

Indústries alimentàries, farmacèutiques, moda i cosmètica i grups hotelers. Aquests són els quatre sectors que han donat fortuna als 25 empresaris més rics dels Països Catalans. Molts d’ells estan emparentats, d’altres acumulen herències familiars i un negoci pròsper des de principis i mitjans del segle XX. La majoria inverteixen les seves fortunes en col·leccions d’art, filantropia i fundacions privades. Així són els rics més rics.

- Juan Roig Alfonso, president de Mercadona (3.700 milions). És un dels homes més admirats a l’Estat espanyol, segons la consultora Brand Finances, però també dels més odiats pels petits productors i per l’esquerra política. La seva cadena de supermercats té més de 1.600 botigues a la península Ibèrica i ha estat guardonat amb el Premi Príncep d’Astúries de l’Excel·lència Empresarial el 2019. Roig és un reconegut admirador de les FAES, el ‘think tank’ del Partit Popular, on ha donat grans quantitats de diners, i dedica part dels seus ingressos a donar suport a iniciatives esportives i d’emprenedoria. Se li atribueixen frases com “A Espanya hem d’imitar la cultura del treball dur dels basars xinesos”.

- Hortensia Herrero, accionista de Mercadona (2.300 milions). Hortensia Herrero i el seu marit, Juan Roig, han convertit Mercadona en un imperi. A banda de la seva activitat empresarial, ha començat una tasca filantròpica i de patrocini amb la Fundació Hortensia Herrero al País Valencià, que promou el patrimoni artístic.

- Sol Daurella Comadrán, presidenta de Coca-Cola Europacific Partners (1.900 milions). Amb tan sols 54 anys, és presidenta de l’embotelladora de Coca-Cola i distribueix els seus productes a 13 països de l’Europa occidental. És neta de l’empresari bacallaner Santiago Daurella i Rull i filla de l’empresari Josep Daurella i Franco. Sol Daurella ha estat accionista del Banc de Sabadell, Ebro Foods i Acciona i és membre de la junta del Cercle d’Economia de Barcelona, presideix el consell d’administració del Teatre Nacional de Catalunya i és patrona del Palau de la Música Catalana. Ha format part del Consell Consultiu del Diplocat, fet que li ha ocasionat nombroses crítiques dels sectors més espanyolistes.

- Isak Andic, propietari de Mango (1.600 milions). L’empresari del sector de la moda va ser elegit el 2010 president de l’Institut de l’Empresa Familiar. Forma part d’una família sefardita que es va traslladar de Turquia a Barcelona cap a la dècada dels setanta del segle XX. El seu negoci de la moda es va iniciar quan va tornar d’unes vacances amb un parell de camises que va vendre als seus amics. Així comença a vendre per encàrrec fins a fer-ho en un mercat de Barcelona i va expandint la seva empresa important roba d’abrigar brodada a mà a l’Afganistan. El 1984 obre la primera botiga Mango al Passeig de Gràcia amb el seu germà. Ara, té més de 2.100 arreu del món.

- Fernando Roig Alfonso, propietari de Pamesa (1.400 milions). El germà gran de Juan Roig és el propietari d’un dels cinc grups ceràmics més importants del món, després d’haver comprat Azuliber el 2020 i el 40% d’Argenta. També és el tercer major accionista de Mercadona, president del club de futbol del Vila-real i de l’empresa d’energia Renomar.

- Manuel Lao, expropietari de Cirsa (1.300 milions). El seu origen familiar és a Almeria, però amb 12 anys va emigrar a Terrassa. Fa molts anys que viu a Matadepera, on ha fet pujar la renda mitjana fins a situar el municipi com un dels més rics de l’Estat. Va posar en marxa amb el seu germà Juan Lao el grup Cirsa, una operadora de casinos, bingos i jocs electrònics. Manuel Lao va comprar el 44% de les accions al seu germà el 1998 per 120 milions d’euros i el 2018 va vendre l’empresa a Blackstone per 2.235 milions d’euros, tot i que d’aquest import es va descomptar un deute. Ara, Lao inverteix el seu diner a través de Nortia Capital i, entre altres inversions, controla el 8,16% de la socimi Merlin Properties.

- Alberto Palatchi, expropietari de Pronovias (1.300 milions). Va ser el director de Pronovias fins al 2017, quan es va vendre el 90% de la companyia que va fundar amb el seu pare el 1922 a BC Partners per 550 milions d’euros. Ara, Palatchi inverteix el seu capital a través de Galma Capital, que controla dues de les sicav més rendibles del país, Gesprinsa i Hermoprisa. També té immobles i inverteix en art.

- Miguel Fluxà Rosselló, president executiu d’Iberostar (1.200 milions). És president d’un dels grups hotelers espanyols més importants a tot el món. El grup d’origen mallorquí opera el 70% dels hotels de Cuba amb Melià i Barceló.

- Antonio Gallardo Ballart, accionista dels laboratoris Almirall (1.000 milions). Antonio, amb el seu germà Jorge Gallardo, són els principals accionistes dels laboratoris farmacèutics Almirall, a través de les corporacions Genbad i Zamap, on també participen els fills. L’empresa té més de 1.900 treballadors en 13 filials a Europa i els Estats Units. El negoci familiar va començar el 1862 amb una petita farmàcia a Barcelona.

- Jorge Gallardo Ballart, president dels laboratoris Almirall (1.000 milions). Segons ‘Forbes’, el grup farmacèutic ha obtingut uns resultats molt positius amb el desenvolupament del seu nou fàrmac contra la dermatitis atòpica. Almirall ha gairebé duplicat el seu valor en borsa els darrers anys, dels 1.444 milions d’euros el 2017 als 2.600 de l’actualitat.

- Carmen Daurella Aguilera, accionista de Arcelor Mittal (950 milions). La cosina de Sol Daurella controla Haberes y Servicios, accionista indirecte de Coca-Cola Europacific Partners a través de Cobega, el ‘holding’ dels Daurella. Carmen i Sol Daurella es van vendre Copesco, l’empresa familiar bacallanera, al grup basc Angulas Aguinaga.

- Gabriel Escarrer, fundador dels hotels Melià (900 milions). És una de les cadenes hoteleres més cotitzades a la borsa, però la crisi pandèmica li ha passat factura. Segons ‘Forbes’, Melià ha perdut un 51% de capitalització des del 2017, i actualment el seu valor borsari és de 1.300 milions.

- José Elías, accionista d’Audax Renovables (900 milions). És accionista destacat d’Audax Renovables, Audax Green, Ezentis, Aspy, Atrys Health, i de la cadena de supermercats La Sirena. Aquest creixement descontrolat l’ha fet entrar a les llistes dels més rics del món en tan sols dos anys.

- Manuel Puig Rocha, vicepresident del grup Puig (850 milions). Puig comercialitza els seus productes i fragàncies en més de 150 països. Puig opera sota les marques Carolina Herrera, Nina Ricci i Paco Rabanne i al sector de la moda és accionista de Jean Paul Gaultier. A banda d’aquests negocis, Manuel Puig té el 5% del capital de Fluidra, un percentatge que li ha donat força alegries, ja que l’empresa ha augmentat un 50% en borsa.

- Thomas Andreas Meyer, propietari de Desigual (850 milions). És d’origen suís, però ha fet la seva carrera professional a Barcelona. Desigual competeix amb Zara i altres marques del grup Inditex i enguany ha establert la jornada de quatre dies laborables després que els treballadors hi votessin a favor. De Meyer se sap que porta una vida allunyada dels focus i que és un abanderat de la sostenibilitat. Fins al 2008 no s’havia publicat cap fotografia seva.

- Carlos March Delgado, president de la corporació financera Alba (850 milions). Presideix la corporació i és accionista majoritari de Banca March, amb el seu germà Juan, i per davant de les seves germanes Gloria i Leonor. March està casat amb la filantropa Concepción de la Lastra.

- Ricardo Portabella, propietari d’Anpora (800 milions). La seva fortuna prové de l’herència rebuda pel seu avi, Luis Portabella Conte, que es va associar després de la Guerra Civil amb Daniel Carasso, fill del fundador de Danone. L’avi va presidir Danone Espanya durant més de quatre dècades i Ricardo Portabella va ser l’hereu únic del seu tiet, Antonio Portabella Ràfols, que posseïa un lot d’accions de Danone i un gran patrimoni immobiliari.

- Juan March Delgado, accionista de la corporació financera Alba (750 milions). Amb el seu germà, Carlos March Delgado, són els accionistes majoritaris de Banca March.

- Carmen Thyssen-Bornemisza, col·leccionista d’art (750 milions). Carmen Cervera, vídua del baró Heinrich Hans August Thyssen-Bornemisza de Kaszó, de qui va prendre el cognom de casada, és una de les col·leccionistes d’art més cotitzades del món i és tot un personatge de la premsa del cor. El juliol passat va arribar a un acord amb el Govern per llogar la seva col·lecció per 6,5 milions d’euros a l’any i retornar el quadre de Mata Mua de Paul Gauguin.

- Óscar Serra Duffo, accionista de Fluidra (600 milions). És un dels fundadors d’aquesta empresa fabricant de disseny i producció de piscines. Fundada el 1969 per les famílies Planes, Serra, Corbera i Garrigós, Fluidra ha quintuplicat el seu valor en borsa des de 2017.

- Tomás Arrufat Pujol, presidente de Proeduca (550 milions). És el promotor i principal accionista amb el 76% de Proeduca Altius, la societat que gestiona la formació en línia de la Universitat Internacional La Rioja.

- Núria Roura Carreras, accionista de Grífols (550 milions). És la vídua de Víctor Grífols i una de les principals accionistes dels laboratoris farmacèutics. També va promoure la Fundació Víctor Grífols sobre bioètica.

- Alicia i Mercedes Daurella, accionistes de Coca-Cola Europacific Partners (550 milions). Les germanes de Carmen Daurella Aguilera també són accionistes de l’empresa que presideix la seva cosina Sol.

- José Ignacio Comenge, accionista de Coca-Cola Europacific Partners (550 milions). Aquest valencià també és accionista de Coca-Cola Europacific Partners i té participacions importants a la Compañía Vinícola del Norte de España (CVNE), Ebro Foods i Ence.

- Mauricio Botton Carasso, propietari de Germina Finance (450 milions). És inversor a través de Germina Finance i propietari gràcies a la finca La Gramosa. La seva fortuna, com la de Ricardo Portabella, prové de la venda de la filial espanyola de Danone a diversos accionistes.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Las nuevas directrices de la Unión Europea dejan atrás la relajación fiscal aprobada durante la pandemia y hacen resurgir el fantasma de las políticas de austeridad.

En marzo del 2020 la Unión Europea suspendió temporalmente las reglas fiscales recogidas en el Pacto de Estabilidad y Crecimiento, para que los países pudieran aumentar su gasto público para hacer frente al impacto de la pandemia. Esto supuso congelar los límites del 3% y del 60% del PIB para el déficit y la deuda, respectivamente.

La Comisión Europea ha decidido alargar la suspensión de estas reglas fiscales hasta finales del 2023 a causa del impacto del conflicto en Ucrania: «La prórroga de la cláusula general de escape hasta 2023 reconoce el alta incertidumbre y grandes riesgos en una situación en la cual el estado de la economía europea no se ha normalizado», explicaba el comisario europeo de asuntos económicos, Paolo Gentiloni.

Aun así, quiere que se vuelvan a reactivar a partir del 2024 y ya tiene redactadas las nuevas normas fiscales, incorporando algunos elementos de un nuevo marco en el cual la Comisión Europea está trabajando y que está previsto que entre en vigor el 2025.

Bruselas dará más margen a los estados

La UE relaja las reglas del juego para facilitar que los estados puedan cuadrar sus cuentas evitando los recortes indiscriminados a consecuencia de las agresivas políticas de austeridad adoptadas después de la crisis de 2008, que comportaron miseria para la población y así como provocar una ruptura entre los países endeudados del sur y sus socios del norte.

No obstante, Bruselas ha tenido en cuenta las sensibilidades de países como Alemania que quieren asegurar el cumplimiento de las reglas y delimitar claramente los límites de déficit. En este sentido, incluirá sanciones en caso de incumplimientos y propone una reducción anual del 0,5% de la deuda pública para los estados que la superen el límite acordado.

Del mismo modo, la Comisión se cura en salud y pasa la responsabilidad de asumir los compromisos fiscales en los Estados, que tendrán que presentar sus planes a cuatro años vista y responsabilizarse de futuros recortes sin poder señalar en Bruselas. «Las nuevas propuestas dan más flexibilidad a los Estados miembros para diseñar sus trayectorias fiscales, pero, como contrapartida, tendrán que rendir cuentas de manera más creíble», apuntaba Gentiloni.

Sindicatos europeos critican la propuesta

La Confederación Europea de Sindicatos (ETUC, por sus siglas en inglés) argumenta que estas medidas significarán: “más pobreza, menos trabajo y salarios más bajos», alertaba Esther Lynch, secretaría general de la ETUC. La organización avisa que 10 estados miembros, entre ellos España, tienen un déficit superior al 3%, y tendrán que adoptar recortes de gastos el próximo año, corriendo el riesgo de abrir el camino de retorno a la austeridad.

El organismo ha calculado que la propuesta legislativa de Bruselas obligaría a los Estados miembros con un déficit superior al límite del 3% a recortar el gasto público en 45.000 millones de euros durante el 2024 o a subir los impuestos en una misma cantidad. Además, afirma que esto provocaría que estos estados no puedan cumplir con los objetivos de la UE para la inversión en la economía verde y digital.

En este contexto, la organización pide que se mantenga los fondos europeos para la recuperación, introducidos durante la pandemia como mecanismo de solidaridad para garantizar la igualdad de condiciones en el ámbito de las inversiones entre los Estados miembros. Del mismo modo, proponen “un régimen justo de fiscalidad empresarial que pueda financiar un nivel mínimo de inversiones estatales en los presupuestos nacionales”, evitando la concesión de fondos públicos a empresas que practiquen la evasión fiscal.

La desconfianza de los sindicatos y de algunos países sobre las decisiones el Ejecutivo europeo no son nuevas, pero plenamente justificadas teniendo en cuenta las actuaciones anteriores ante las crisis de deuda. Queda por ver cómo será la aplicación de las nuevas reglas fiscales, por el momento, Bruselas ya ha pedido a España que limite sus planes de gasto público por el 2024 a fin de ceñirse a los próximos ajustes fiscales.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

¿Cómo se manifiesta el machismo en el mundo socioeconómico y en el consumismo de nuestra sociedad? ¿Somos suficientemente conscientes de los micromachismos que nos encontramos en nuestro día a día? ¿Qué tiene que hacer la mujer para incorporarse y desarrollarse plenamente en el mercado laboral? En un nuevo episodio de La Plaça de Territori 17, Lara de Castro, del equipo de Recursos Humanos de 11Onze, y Gemma Vallet, directora de 11Onze District, nos responden a todas estas preguntas.

Afortunadamente, las ideas, actitudes y prácticas basadas en una atribución cultural aprendida de la superioridad del hombre cada vez son menos presentes en nuestra sociedad. No obstante, todavía queda camino para llegar a eliminar las actitudes machistas y micromachismos del día a día. Mirar al hombre si compras un coche, o a la mujer si compras un aspirador, son prácticas de comportamiento que tenemos asumidas, pero que cada vez rechinan más ante una sociedad que sigue evolucionando hacia la igualdad de género en todos los ámbitos socioculturales.

Cómo apunta de Castro, “todo esto es tan cotidiano, nos entra tan normal, incluso a las mujeres, que hasta que todo esto no se corte de raíz, no podremos avanzar”. Aun así, también tiene que haber un cambio de actitud por parte de las mujeres, “iremos aceptando más nuestro cuerpo, nuestra edad, nuestras arrugas y el hecho de ser mujeres. Que nosotras también somos capaces de gestionar según qué cosas que hasta ahora solo habían gestionado los hombres”.

La Plaça – Territori 17: El sexo del dinero

Brecha salarial de género, una asignatura pendiente

Según un informe emitido por CCOO, la brecha salarial de género se ha reducido, pero el salario medio de las mujeres tendría que crecer un 24% para equipararse al de los hombres. Cómo explica Lara de Castro, “La brecha salarial es inmensa. Pero todo pasa por la confianza, no solo la confianza que me confiere el mundo a la hora de ganar dinero, sino que es la confianza que tengo yo misma a la hora de crear este dinero” y sigue, “cuando yo gano el dinero, esto me empodera y me hace cambiar la mentalidad”.

El marketing publicitario no ha facilitado este empoderamiento de la mujer, al contrario, ha ayudado a reforzar la actitud machista de la sociedad, aun así, y como apunta Gemma Vallet, “la publicidad, al final, es un espejo de la sociedad. Y es un espejo que amplifica. Pero a medida que vayamos adoptando nuevos comportamientos, la publicidad tendrá que reflejar estos nuevos comportamientos”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El precio del oro se disparó en respuesta al actual conflicto armado entre Israel y Palestina. Se trata de un repunte de su valor similar al que experimentó al estallar la guerra en Ucrania. ¿Las tensiones geopolíticas son un buen indicativo de la futura cotización de este metal precioso?

No es ningún secreto que el oro tiene tendencia a subir de precio ante conflictos bélicos, tensiones geopolíticas, o crisis financieras. Históricamente, este metal precioso se ha considerado como un valor refugio para los inversores precisamente porque mantiene o aumenta su valor, en comparación con otros activos financieros, durante periodos en que hay incertidumbre en los mercados bursátiles.

Dicho esto, del mismo modo que, dependiendo de varios parámetros, en momentos de crecimiento económico estable, las inversiones tradicionales en valores de renta variable y renta fija pueden ofrecer un mayor potencial de beneficio, la relación entre las tensiones geopolíticas y el precio del metal dorado también es multifacética.

La compleja interacción entre la oferta y la demanda del oro raramente responde a un solo detonante, si no que se rige por varios factores: las sanciones económicas, el acceso al mercado del petróleo o la fluctuación del valor del dólar son solo algunos de los indicadores asociados a la turbulencia económica directamente relacionada con la variación al alza del precio del oro que a menudo precede a un conflicto armado, o que se amplifica a consecuencia del mismo.

El precio del oro en el contexto actual

Desde el conflicto armado desencadenado entre Israel y Palestina el pasado 7 de octubre, el precio del oro ha llegado a subir más de un 10%, logrando un máximo por encima de los 1.900 euros la onza que ha compensado las pérdidas que se habían dado desde los máximos del mes de mayo.

Esta subida del precio del oro viene dada no tanto por el conflicto armado entre estos dos actores, sino por las posibles ramificaciones que puede tener si se involucran otros países de la región y de la esfera occidental. Mientras el Líbano, a través de Hezbollah, advertía de posibles represalias a menos que se parara la masacre en Gaza, Israel intensificaba sus bombardeos en Siria, y los Estados Unidos enviaban dos grupos de portaaviones en la región, al mismo tiempo que señalaban a Irán como detonante del conflicto.

Y es que la duración y escalada de una guerra en Oriente Medio puede influir directamente en la distribución y el precio del petróleo, creando la tormenta perfecta para que se revalore el oro. Aun así, el repunte del valor del oro derivado de este conflicto entre Palestina e Israel podría ser solo a corto plazo, tal como se ha visto en el pasado.

En cuanto a la guerra en Ucrania, el impulso al precio del oro venía dado sobre todo a consecuencia de las sanciones económicas contra Rusia, que dispararon los precios de los hidrocarburos y otras materias primeras, alimentando una inflación que ha devastado las economías europeas. Así como por la aceleración en el proceso de desdolarització de los países que quieren blindar sus economías de las sanciones occidentales.

Los precedentes históricos nos han enseñado que estas subidas del precio del oro ante un conflicto armado a menudo responden a la percepción de riesgo que tienen los mercados bursátiles y gobiernos y, aunque las guerras son un factor importante, la geopolítica no es una ciencia exacta. Discernir entre lo que representa un elemento de ruido temporal o un impacto real y significativo para la economía y los mercados financieros a lo largo del tiempo, requiere un análisis más profundo del trasfondo de estos conflictos. Sin embargo, hay que recordar que en el peor de los casos el oro ayuda a diversificar nuestra cartera de activos, reduciendo el riesgo de tener pérdidas y protegiendo nuestros ahorros a largo plazo.

Protégete de las crisis económicas con el valor refugio por excelencia: el oro. Si quieres que tus ahorros tengan valor el día de mañana, Oro Patrimonio.