La revolución de la relación con los clientes

Nuestra relación con las entidades financieras ha cambiado mucho en los últimos años. ¿Has tenido un gestor de confianza durante años y en la misma oficina? ¿Una persona que te acompañara desde la apertura de tu primera cuenta hasta la contratación de la hipoteca? El tiempo en que un cliente podía ir a una sucursal y sentirse partícipe ha quedado muy atrás.

La situación actual es que el cliente, de forma genérica, está profundamente descontento con el sistema financiero. No se trata de una desazón puntual o de una entidad concreta, el sistema ha evolucionado mucho en los últimos años y no ha sabido (o querido) explicar al cliente este cambio. Así, año tras año, el cliente solo ha visto como la entidad de la que formaba parte cambiaba de forma, de colores y de personal sin entender demasiado bien qué pasaba. Las nuevas fintech recogen este malestar y nacen, precisamente, desde la perspectiva de volver a los clientes aquello que hace años perdieron: una relación de confianza con la entidad financiera.

La digitalización propicia una nueva interacción

Venimos de una sociedad marcada por la interacción social, y la irrupción de las nuevas tecnologías lo ha revolucionado todo: otra forma de comunicación es posible, también con las entidades financieras. Este cambio de mentalidad puede tener muchas lecturas, pero, si se usa correctamente, los beneficios pueden ser múltiples para clientes y entidades.

Hablar de digitalización financiera es hablar de fintech. En términos de comunicación, tienen mucho que decir. Son las primeras entidades financieras que han cambiado la forma de comunicarse con los clientes. Han propiciado un sistema de interacción íntegramente digital, que hace que la banca tradicional vaya a remolque.

En un primer momento, puede parecer que muchos clientes, especialmente los que no han nacido en la era digital, no se sumarán a este cambio, por más ventajas que los suponga, y que, por lo tanto, mantendrán la atención presencial y directa como principal vía de contacto. Pero, ¿hasta qué punto esto les puede suponer una ventaja?

Una experiencia digital con calidad humana

Lo primero que busca un usuario al acceder a una entidad financiera es la atención en el momento. Nadie quiere perder la mañana haciendo colas infinitas para acabar siendo despachado en cuestión de minutos. Cada problema requiere una inversión de tiempo por las dos partes. Una fintech como 11Onze, que ha nacido ya con la digitalización, mantendrá este principio en todas las interacciones con el usuario, que ante cualquier consulta tendrá las herramientas para preguntar y obtener respuesta. Los chats automáticos han permitido mejorar la experiencia en este aspecto, proporcionando información al usuario a partir de palabras clave. Algunos, incluso, van más allá y ofrecen atención personal y humana desde estos chats. El correo electrónico o la atención por teléfono son las dos otras vías.

Otro requisito es que la comprensión sea rápida, y aquí es donde las máquinas todavía tienen margen de mejora. Para la mayoría de clientes, recibir una atención telefónica humana será más satisfactoria que una llamada con un robot, donde se puede perder mucho de tiempo sin llegar a ninguna respuesta concreta. A pesar de que las entidades digitales trabajan para mejorar en este aspecto, serán las fintech con atención personalizada las que ganarán terreno.

En la misma línea, la atención a oficinas también permite a los usuarios tener la certeza que podrán aclarar todas las dudas que les surjan. Un punto que no siempre se resuelve satisfactoriamente, puesto que hace falta una inversión de tiempo hacia el cliente que actualmente no todas las entidades están dispuestas a ofrecer. Si lo hacen, no siempre es desde la claridad y la transparencia.

En este sentido, la apuesta de las fintech sigue siendo la atención personal y personalizada, poniendo especial énfasis en este segundo punto. Ser conscientes que cada persona tiene unas necesidades, inquietudes y requiere más o menos tiempos para adquirir información. Respetar el tiempo de cada cual es un valor clave que diferencia una buena experiencia de una de mala, tanto en el entorno digital como de forma presencial.

Finalmente, el último factor que busca un cliente en una oficina, y el más decisivo, es la confianza; saber que hay una persona que nos informará debidamente y procurará por nosotros desde la honestidad y la profesionalidad. Pero, ¿y si todos los trabajadores de la oficina o de la entidad entera fueran como tu gestor preferido? ¿Y si todos procuraran por las necesidades del cliente y le informaran desde la honestidad y la profesionalidad? Entonces ya no sería necesaria una asignación personal, porque la confianza no sería con una persona sola sino con una entidad. Este es el verdadero cambio de mentalidad de las fintech.

La experiencia de cliente marca el futuro

En una fintech no prevalece el tiempo de atención, ni la asignación de clientes, ni la presión de ventas o la cuenta de clientes atendidos. En una fintech la atención es constante y permanente, desde cualquier canal o dispositivo. Prevalecen las personas por encima de los productos; sus necesidades por encima de las de la entidad; y se trabaja cada día para evolucionar y mejorar esta experiencia. Para acercar el mundo financiero al usuario y ofrecerle, por primera vez, todo aquello que puede necesitar a un solo clic.

En definitiva, una fintech es volver a los orígenes de las financieras y ofrecer al cliente una relación de confianza basada en el respeto y el beneficio mutuo. Una relación a la que se suman todos los adelantos tecnológicos y las facilidades que esto puede ofrecer, y se restan aquellas prácticas presenciales que, en vez de facilitar la vida al cliente, la complican. La comodidad a un solo clic. Bienvenidos a la nueva era financiera.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Algunos analistas creen que el primer recorte de los tipos de interés por parte de la Reserva Federal denota que la economía estadounidense ya está en recesión o que se acerca a una. El informe de ocupación del viernes será otro indicador que mostrará hasta qué punto se ha debilitado la economía.

El miedo a la recesión en los Estados Unidos no afloja y continúa generando angustia en los mercados. Mientras algunos expertos afirman que ya se está entrando en una fase de recesión, otros ven indicadores que sugieren que todavía se podría evitar ante a una situación macroeconómica compleja que genera incertidumbre tanto entre los analistas como entre los inversores.

Aunque la Reserva Federal de Estados Unidos declaró la semana pasada que había empezado a recortar los tipos para recalibrar la política monetaria y mantener la fortaleza del mercado laboral, economistas como Mark Spitznagel, director de inversiones y fundador de Universa, consideran que estos recortes han sido el inicio de una agresiva reducción de los tipos de interés que indican una recesión inminente.

“El reloj corre y estamos en territorio de cisnes negros”, declaró a Reuters la semana pasada. Añadiendo que la reciente “desinversión” de una parte muy vigilada de la curva de rendimientos del Tesoro estadounidense, un indicador clave del mercado de bonos sobre una próxima recesión, señala la inminencia de una fuerte desaceleración.

Un ciclo descendiente que se retroalimenta

El debilitamiento de las condiciones del mercado laboral es especialmente preocupante cuando señala un descenso de los flujos de empleo, es decir, del movimiento de entrada y salida de personas de un puesto de trabajo. Esta es la opinión de Anna Wong, economista jefe de Bloomberg Economics, que prevé un 70% de posibilidades de que la economía estadounidense esté ya en recesión o esté aproximándose a una.

Aunque un aumento del paro no es necesariamente alarmante si las personas sin trabajo encuentran rápidamente otro empleo, Wong señala que la contratación se ha ralentizado. Tanto los ofertas de ocupación como las intenciones de contratación están disminuyendo, lo cual podría dar lugar a periodos de desocupación más largos, un patrón que se ha observado a menudo en recesiones anteriores.

Guy Miller, responsable de macroeconomía en Zurich, señala que el buen comportamiento del mercado de renta variable estadounidense este año ha hecho aumentar el patrimonio neto de muchos inversores, incrementando la confianza de los consumidores, por lo que considera “inusuales” las bajadas de tipos en este entorno. Y añade que la inflación podría ser más persistente en el próximo año de lo que el mercado está valorando actualmente, ya que la subida de precios del sector servicios sigue siendo alta.

Otros analistas parten de la hipótesis que el mercado laboral se está normalizando en lugar de tambalearse. Mientras el mercado laboral sigue evolucionando, los economistas e inversores seguirán de cerca los datos que se publicarán este viernes para detectar cualquier nuevo signo de debilidad.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Australia es el segundo país productor de oro del mundo, que se ha convertido en uno de sus principales productos de exportación. Con grandes inversiones de exploración y numerosos proyectos a punto de entrar en fase de producción, Australia está muy bien posicionada para satisfacer la creciente demanda de oro.

Australia representa el 10% de la producción mundial de oro, el segundo país productor del mundo después de China. Además, según datos de Statista de 2022, es el país con mayores reservas de oro (8.000 toneladas métricas) del mundo, la gran parte de las cuales están situadas en la Australia Occidental y suponen el 68% del total de la producción.

Las exportaciones de oro australiano a más de 55 países generaron unos ingresos por valor de 25.800 millones de dólares en 2022, y se espera que la producción de las nuevas minas y las ampliaciones de las ya existentes impulsen la producción minera de oro en Australia hasta 305 toneladas en el periodo de 2022-2023, para satisfacer la creciente demanda del metal dorado.

Este incremento de la producción se ha visto espoleado por las tensiones geopolíticas entre los Estados Unidos, Rusia y China, y la revitalización de los mercados de inversión y de la joyería. Esto se debe, en gran parte, a la búsqueda, por parte de gobiernos, inversores y ciudadanos, de activos estables en los cuales puedan confiar en tiempos de crisis.

Nuevos proyectos de minería de oro

El país cuenta con dos de las 20 mayores minas de oro del mundo y reservas que suman más de 380 millones de onzas de oro. Se trata de un sector industrial que está en proceso de consolidación en el ámbito mundial, especialmente por parte de las empresas mineras que tienen explotaciones de minerales esenciales para la transición energética.

Esta tendencia se confirmó el pasado mes de mayo con el visto bueno del consejo de administración de la minera australiana Newcrest Mining a una oferta de adquisición de 17.500 millones de euros presentada por su rival estadounidense Newmont, allanando así el camino para que la compañía minera de oro más grande del mundo refuerce su control sobre el sector.

El sector minero del oro, como sucede con otros minerales, se enfrenta a un incremento de los costes de extracción, dado que los yacimientos son cada vez menos accesibles. Aun así, según detalla Mining Technology, hay un centenar de proyectos mineros de oro en proceso de desarrollo por todo el país, de los cuales 11 ya están en fase de construcción y se espera que sean operativos antes del 2025, aumentando la capacidad de producción de las minas de oro australianas en más de 36,2 millones de toneladas métricas.

Cuando menos, el caso de Australia ejemplifica como la colaboración entre el gobierno y el sector de la minería es fundamental para hacer frente al estancamiento de la producción, y para asegurar que la industria del oro continúe ejerciendo un papel fundamental en la historia y en la prosperidad económica del país.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Después de la última bajada de tipos del BCE, los bancos españoles han recortado todavía más la poca rentabilidad que ofrecen por los depósitos y que apenas compensa la inflación. Te proponemos una alternativa que triplica el rendimiento de un depósito a plazo fijo.

Después de casi una década de tipos cero, la rentabilidad de los depósitos de la banca española sigue estando bajo mínimos y un 25% por debajo de la media europea. El sector bancario continua sin ofrecer depósitos con unos intereses que compensen la subida de precios a sus clientes, que reciben con cuentagotas la mejora de la remuneración del ahorro.

Aunque a principios de septiembre Banco Central Europeo (BCE) recortó los tipos de interés en 25 puntos básicos, reduciendo el tipo de referencia en un cuarto de punto hasta situarlo en el 3,5%, la banca ha recortado la remuneración de los depósitos para proteger o incrementar sus beneficios. Los mejores plazos fijos de los bancos españoles dan intereses de hasta el 3,6% a un plazo de un año, mientras que la rentabilidad media es del 2,4%, frente al 3,2% que ofrece la banca europea.

Frente a estos recortes en la remuneración del ahorro que ofrece la gran banca y el desplome de las letras del Tesoro en las últimas subastas, los pequeños ahorradores ven reducidas sus alternativas para sacar un buen rendimiento de sus ahorros. Aun así, todavía existen otras opciones que nos permiten compensar la inflación con creces y proteger nuestros ahorros.

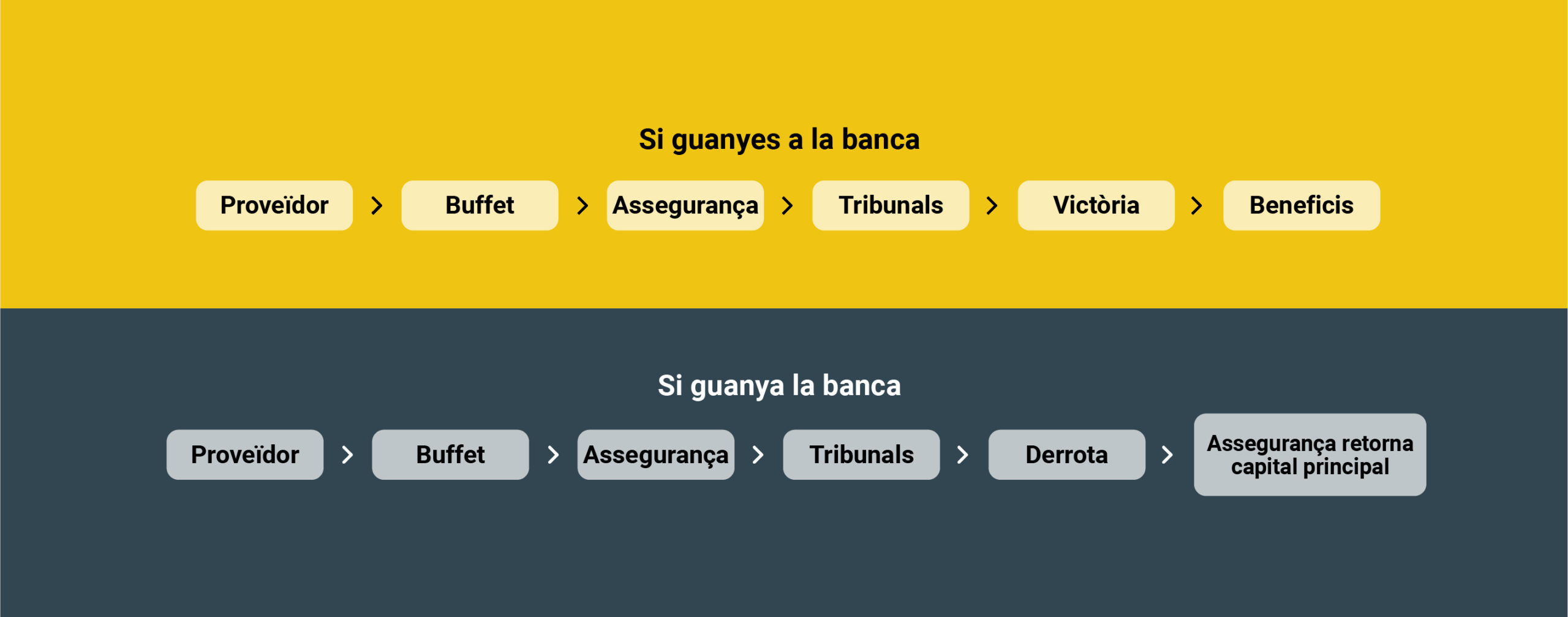

Triplicar el rendimiento de un depósito a plazo fijo

Financia Litigios, que 11Onze Recomienda, ofrece ganancias que van del 9% al 11%, en función de la cantidad aportada, financiando los gastos judiciales de bufetes de abogados que sacan adelante reclamaciones contra bancos e instituciones que han utilizado prácticas ilegales contra sus clientes.

Se trata de un producto de justicia social que ofrece grandes rendimientos a muy bajo riesgo y que ha sido estructurado exclusivamente para los miembros de la comunidad 11Onze. Tienes dos maneras de participar: una primera opción que te devuelve el capital y posibles beneficios después de un año, o una segunda opción en que tu capital trabaja durante unos años y que te proporciona un retorno mensual al cabo de seis meses.

Además, a petición de nuestra comunidad, ahora también ofrecemos la posibilidad de una aportación en grupo, sea entre familia o amigos, de manera que se pueda repartir la financiación, pero manteniendo el porcentaje de las ganancias. Por lo tanto, 11Onze te lo pone fácil si quieres ganar dinero con tus ahorros y conseguir rendimientos muy por encima de los que ofrece la banca tradicional.

Si quieres descubrir como conseguir ganancias por tus ahorros con un producto de justicia social, 11Onze Recomienda Financia Litigios.

Si te ha gustado este artículo, te recomendamos:

Economía

Economía¿Sale a cuenta invertir en Financia Litigios?

3min lecturaSe ha cumplido un año desde el lanzamiento de Financia...

Financia Litigios, que 11Onze Recomienda, se simplifica y añade demandas sobre vivienda. Consigue rendimientos de entre el 9% y el 11% aportando un mínimo de 10.000 €.

A petición de su comunidad, 11Onze ha trabajado para conseguir que su proveedor británico ofrezca las mejores condiciones en uno de los productos que 11Onze Recomienda: Financia Litigios. ¿Cuáles son las mejoras?

Un cálculo simplificado

Financia Litigios aportará un rendimiento anual fijo. Hasta ahora, el rendimiento se calculaba en función de la media de la inflación en España durante el periodo del litigio. Para que los cálculos sean más sencillos, ahora las ganancias irán del 9% al 11% en función de la cantidad aportada.

Un acceso más asequible

Hasta ahora, Financia Litigios estaba diseñado para personas que pudieran aportar un capital mínimo de 25.000 €. Ahora, pero, se ha rebajado la barrera de acceso para que puedan participar ahorradores desde 10.000 €. En el caso de la aportación mínima, pero, la duración del contrato es de dos años con un 9% anual.

Demandas sobre vivienda social

En el Reino Unido, si vives de alquiler en una vivienda social que está en mal estado, la ley obliga al propietario a realizar las reparaciones pertinentes para garantizar una vida digna a los inquilinos. Pero el Reino Unido tiene el parque de viviendas más antiguo de Europa, puesto que gran parte de los edificios fueron construidos durante la revolución industrial y la época victoriana. A pesar de que estas viviendas son apreciadas por sus características estéticas, su antigüedad requiere un esfuerzo de conservación y mantenimiento que no siempre se lleva a cabo.

Muchas de estas viviendas son propiedad de ayuntamientos o de Asociaciones de Viviendas Sociales, que están creando un agravio a inquilinos con pocos recursos.

Ganancias y justicia social

Financia Litigios que 11Onze Recomienda es un producto de justicia social, porque permite financiar las demandas contra bancos e instituciones que abusan de los ciudadanos. Ahora mismo, nuestro proveedor británico se encarga de conseguir financiación por litigios con un porcentaje de victoria superior al 90%. Esto se debe al hecho de que está probado que muchos grandes bancos cometieron prácticas ilegales contra sus clientes y han tenido que aprovisionar más de 60.000 millones de euros. Por su parte, los ayuntamientos son responsables de haber descuidado sus viviendas sociales, provocando un perjuicio a los inquilinos que tendrán que ser indemnizados. Financia Litigios, que 11Onze Recomienda, permite sacar adelante estas demandas financiando el trabajo del despacho de abogados responsable. A cambio, los beneficios se reparten entre los demandantes y aquellos que financien las demandas.

¿Más rentable y más seguro?

Financia Litigios es un producto que a corto plazo, 1 o 2 años en función de la cantidad, genera unas ganancias altas, entre el 9% y el 11%, muy por encima de la media de los fondos de inversión españoles (1,91% de beneficio medio en los últimos 15 años) o de los rendimientos de las cuentas que ofrece Apple a sus clientes americanos. Apple ofrece el 4,5% mientras que el mínimo de Financia Litigios dobla este importe. En cualquier caso se trata de un producto de bajo riesgo porque el capital aportado por los litigios está asegurado con un seguro AM Best que lo cubre totalmente, independientemente de la cantidad aportada.

Si quieres descubrir como conseguir ganancias por tus ahorros con un producto de justicia social, 11Onze Recomienda Financia Litigios.

El informe encargado por la Comisión Europea al expresidente del BCE propone una inversión de 800.000 millones de euros y una rebaja de impuestos para mejorar la competitividad de la Unión Europea con los Estados Unidos y China. ¿Es un plan factible?

En su esperado informe encargado por la Comisión Europea sobre como mejorar la competitividad europea, el expresidente del Banco Central Europeo, Mario Draghi, detalla un plan estratégico para hacer frente a la creciente competencia global. A pesar de que el informe identifica los principales retos a los cuales se enfrenta Europa, incluye algunas recomendaciones cuestionables y de difícil aplicación.

Draghi presenta una propuesta ambiciosa que toca sectores estratégicos como la energía, las telecomunicaciones, la defensa y la automoción a través de una reforma estructural de las economías europeas. Con el objetivo de reducir la brecha con China y los Estados Unidos, Draghi avisa que la UE se enfrenta a un “reto existencial” y bajo la amenaza de “perder su razón de ser” si no aumenta considerablemente la inversión y reforma su política industrial.

El exbanquero apunta que Europa se ha quedado atrás en la carrera de la productividad y la innovación respecto a los EE. UU. y China, y argumenta que el continente europeo necesita inversiones que doblan el Plan Marshall y mucha más innovación. En este contexto, el documento reclama la ejecución de grandes inversiones financiadas con deuda pública de hasta 800.000 millones al año en materias clave como la transición ecológica, la transformación digital y la reindustrialización en general.

Objetivos principales del plan Draghi

El documento, de más de 300 páginas, se centra en cuatro pilares básicos: descarbonización, innovación, competitividad y seguridad, alertando de que Europa no aprovecha su extensión y escala a causa de la fragmentación y la falta de coordinación. En este sentido, presenta varias propuestas para reducir la regulación y mejorar la toma de decisiones, así como para aumentar exponencialmente una cooperación entre gobiernos nacionales que hasta ahora ha resultado difícil de acordar para los Estados miembros.

En cuanto al sector energético, propone bajar e igualar los impuestos que soporta la energía en los diferentes países de la UE, estableciendo un límite máximo común en los recargos en la electricidad y el gas, así como conceder créditos fiscales a la industria vinculados al uso de soluciones energéticas limpias para descarbonizar el sector.

Esto implica aumentar masivamente las inversiones en infraestructuras y energía verde, al mismo tiempo que se reduce la regulación, para volver a un crecimiento sólido y constante. Del mismo modo, el documento insta a diversificar los acuerdos para el suministro del gas natural y a desarrollar nuevas infraestructuras estratégicas para su suministro, al mismo tiempo que se coordina su almacenamiento entre los Estados miembros.

Aunque el informe apoya a la reducción de emisiones de CO₂, cuestiona el establecimiento de ambiciosos objetivos de descarbonización sin ser acompañados de una estrategia de transformación de la cadena de suministro, como ha sido el caso de la industria automovilística, y critica que Bruselas no lo haya acompañado de una estrategia para impulsar la fabricación de baterías y de puntos de recarga en suficiente medida: “El sector del automóvil es un ejemplo clave de la falta de planificación de la UE, que aplica una política climática sin una política industrial.”

Por otro lado, el estudio promueve la creación de infraestructuras digitales robustas, así como la inversión en inteligencia artificial y tecnologías emergentes, puesto que la competitividad de la economía europea dependerá cada vez más de la digitalización y del desarrollo de nuevas tecnologías.

En este sentido, alerta de la actual dependencia en la importación de estas tecnologías y de la falta de compañías europeas con capacidad para competir con sus rivales de los EE. UU. y del continente asiático. Argumenta que un cambio de paradigma en este sector pasará necesariamente por un apoyo institucional hacia las empresas tecnológicas emergentes y fusiones entre compañías de telecomunicaciones para evitar la fragmentación e impulsar la autonomía de la UE.

Del mismo modo, según el informe, los países de la Unión Europea compran demasiado material de defensa en el extranjero, casi dos tercios a los Estados Unidos, y no invierten suficiente en proyectos militares conjuntos. Por lo tanto, a fin de reducir la dependencia de terceros países, será imprescindible desarrollar una política industrial de defensa de la UE que mejore la financiación y la implantación de mecanismos de incentivos para impulsar las soluciones industriales europeas.

Retos y críticas a su implementación

Las divisiones entre algunos países respecto a la viabilidad del plan del tecnócrata italiano no se han hecho esperar. Alemania y los Países Bajos han expresado su preocupación sobre el impacto de algunas de las reformas propuestas, como primer aviso de que algunas de las recomendaciones pueden no ser políticamente viables.

“El endeudamiento conjunto de la UE no resolverá los problemas estructurales: a las empresas no les faltan subvenciones”, escribió en X el ministro alemán de Economía, Christian Lindner, líder del partido liberal FDP. “Están ligadas por la burocracia y una economía planificada. Y tienen dificultades para acceder al capital privado. Tenemos que trabajar en esto”.

“Más dinero no siempre es la solución”, dijo el ministro holandés de Finanzas, Eelco Heinen, miembro del conservador Partido Popular por la Libertad, citado por la agencia de noticias holandesa ANP. El ministro de Economía, Dirk Beljaarts, del ultraderechista Partido por la Libertad (PVV), hacía una valoración similar: “Las inversiones públicas adicionales no son un fin en sí mismas, solo son necesarias en caso de competencia desleal o fracaso del mercado”.

Otras voces críticas argumentan que el informe carece de una justificación económica fundamental del papel del estado como inversor activo, especialmente en cuanto a la transferencia de elevados riesgos empresariales a los contribuyentes. Por otro lado, las medidas proteccionistas que facilitan que las empresas europeas puedan crecer salvo de sus competidores extracomunitarios es probable que entren en conflicto con otros objetivos y castren la innovación.

Implementar estas reformas en un marco institucional tan complejo como el de la UE puede ser difícil y lento, y es evidente que algunos Estados miembros están mejor posicionados para aprovechar las oportunidades detalladas en el informe que otros con menos infraestructura, industria o dependencia de sectores más tradicionales, otros, que se podrían ver relegados.

Teniendo en cuenta la inversión masiva que se requiere, no será fácil conseguir la financiación necesaria. Especialmente por parte de las economías más endeudadas, que pueden tener dificultades a justificar esta nueva dependida sin unos objetivos de país claros y de los beneficios directos que representan para sus contribuyentes.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

El Fondo Monetario Internacional se fundó con el objetivo de promover la cooperación monetaria internacional, facilitar el comercio global y contribuir a la estabilidad financiera. Aun así, a lo largo del tiempo su mandato se amplió para dar “apoyo” a las economías en dificultades y ha evolucionado hasta convertirse en una herramienta al servicio de los intereses neoliberales.

Entre el 15 y 20 de abril se está celebrando a Washington la reunión anual de primavera del Fondo Monetario Internacional (FMI) y del Banco Mundial. Estas reuniones se hacen, oficialmente, para agrupar esfuerzos para poner fin a la pobreza extrema y promover una prosperidad compartida.

Este organismo internacional se estableció el 1944 con el objetivo de promover la cooperación monetaria, facilitar el comercio internacional y contribuir a la estabilidad financiera. Desde su fundación, quería eliminar las restricciones que dificultan la expansión del comercio mundial, la estabilidad cambiaria y evitar las devaluaciones competitivas de divisas entre países.

Con el fin de los sistemas de cambio fijos después de que se eliminó el patrón oro durante los años setenta, su función cambió. La llegada del neoliberalismo a las políticas económicas de los Estados Unidos y de la Europa Occidental significó un nuevo rol para el FMI, que pasó a financiar a naciones que tenían problemas para pagar su deuda y cuadrar sus balanzas de pagos.

Un salvavidas que comporta disturbios civiles y miseria social

La ayuda financiera del FMI no es gratuita, como es muy sabido, los préstamos vienen acompañados de fuertes medidas de austeridad, anti-obreras y anti-populares, que afectan desmesuradamente a los sectores de la población con menos recursos y a menudo acaban beneficiando a las élites.

El mecanismo que suele utilizar el FMI a tal efecto es la imposición de condicionalidades, como la condonación de préstamos a países que necesitan apoyo para su balanza de pagos, o como en el caso de Pakistán, la transferencia de armas en Ucrania. Dicho de otra manera, se usa el FMI como una herramienta más de la política exterior de las corporatocracias occidentales.

Las condiciones que se imponen a los países deudores abren sus economías a la penetración del capital, corporaciones e inversores extranjeros. Esto se lleva a cabo con privatizaciones de los servicios públicos y con la venta de las joyas de la corona de los países que reciben esta “ayuda”, especialmente en cuanto a los recursos naturales y a sus tierras.

Por norma general, el FMI exige que los gobiernos reduzcan el gasto público, suban los impuestos y apliquen reformas destinadas a reducir su ratio deuda/PIB. Recortar las subvenciones sociales a los combustibles y a los alimentos o reducir la inversión pública en hospitales, escuelas y carreteras, acontecen la “nueva normalidad”.

Evidentemente, estas medidas draconianas de austeridad provocan manifestaciones y revueltas entre las poblaciones afectadas que se conocen en el mundo anglosajón como “IMF riots”. Un término acuñado para describir las oleadas de protestas que se produjeron en los países en vías de desarrollo durante las décadas de 1980 y 1990, y que definen perfectamente las consecuencias de las acciones de un bombero financiero que se dedica a encender fuegos.

Las crisis económicas de México o Grecia y posteriores rescates del FMI destacaron el papel negativo que ha jugado este organismo en los últimos años, pero el historial, ampliamente documentado, de sus intervenciones en los últimos 50 ha sido más que pésimo. Aunque organizaciones humanitarias como Oxfam y CAFOD no se cansan de avisar que las “campañas de austeridad” del FMI perjudican gravemente a los países pobres y que ha jugado un papel “devastador” en la crisis mundial de la deuda, el organismo de crédito internacional da pocas señales de cambiar de rumbo.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Según la encuesta anual realizada por la OCU, el curso escolar de este año en Cataluña costará unos 2.700 euros de media por alumno, casi 400 euros más que el curso pasado. Solo los gastos en material escolar pueden suponer más de 500 euros por alumno de coste medio.

El lunes 9 de septiembre de la semana próxima se inicia el curso escolar en Cataluña y, todo y la reciente caída del IPC, la vuelta al cole de este año será la más cara desde que hay registros. El gasto por alumno será un 13% más elevado que el año pasado, ya de récord.

El informe elaborado por la Organización de Consumidores y Usuarios (OCU) calcula que las familias catalanas se gastarán 2.708 euros de media por alumno en el curso escolar. Esta cifra sitúa a Cataluña como la tercera comunidad autónoma más cara, por detrás de València (2.725 euros) y de Madrid (3.422 euros).

El nivel de estudios a cursar influye en el gasto, pero uno de los factores más determinantes es el centro escogido. El coste anual medio en un centro público es de 1.200 euros por alumno, mientras que en un centro concertado sube a 3.396 euros y a un privado se puede elevar hasta 7.961 euros.

Evitar los números rojos en la cuenta familiar

Solo el coste del uniforme, los libros de texto u otro material escolar, puede suponer más de 500 euros gasto medio por alumno. Un gasto para la cual la Generalitat proporciona un vale de 60 euros como ayuda para los alumnos de primaria y secundaria, pensado para las familias que no puedan hacer frente al desembolso.

La OCU recomienda que, antes de empezar a comprar, hagamos una lista con todo el material escolar que ya se tiene en casa y que se puede reutilizar sin necesidad de renovarlo. Es decir, comprar lo que sea necesario y nada más. Además, apunta que no hay que comprarlo todo a principio de curso, puesto que hay material escolar que los alumnos no necesitan hasta más adelante.

Así mismo, en cuanto a libros para las lecturas recomendadas, siempre tenemos la opción de acudir una biblioteca. Para los libros de texto, podemos consultar los programas de libros gratuitos disponibles en las comunidades autónomas a través de las escuelas o, incluso, considerar la compra de libros de segunda mano.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

A pesar de tener el sueldo medio más alto de la historia, el salario medio español es casi 450 euros más bajo que la media de la Unión Europea, y continúa teniendo una de las tasas más altas de precariedad laboral de Europa.

La inflación se ha comido los incrementos salariales y ha reducido el poder adquisitivo de los ciudadanos hasta un punto no visto desde hace trece años. Este fregado económico no es exclusivo del Estado español, pero se ve exacerbado por el bajo nivel salarial de España, un mal endémico que se arrastra de hace décadas.

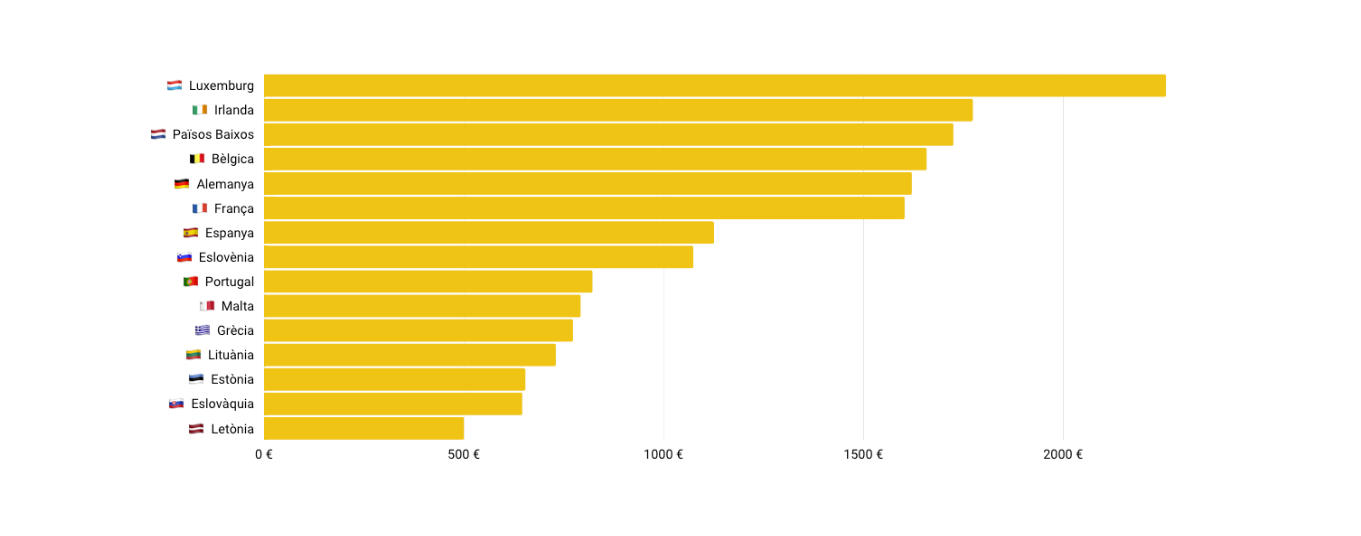

Todo y que la última subida sin precedentes del SMI ha reducido la brecha, tanto el salario medio bruto (1.126 euros) como el salario mínimo interprofesional español (1.751 euros) son de los más bajos de la Unión Europea, un 20,2% menos que sus socios europeos.

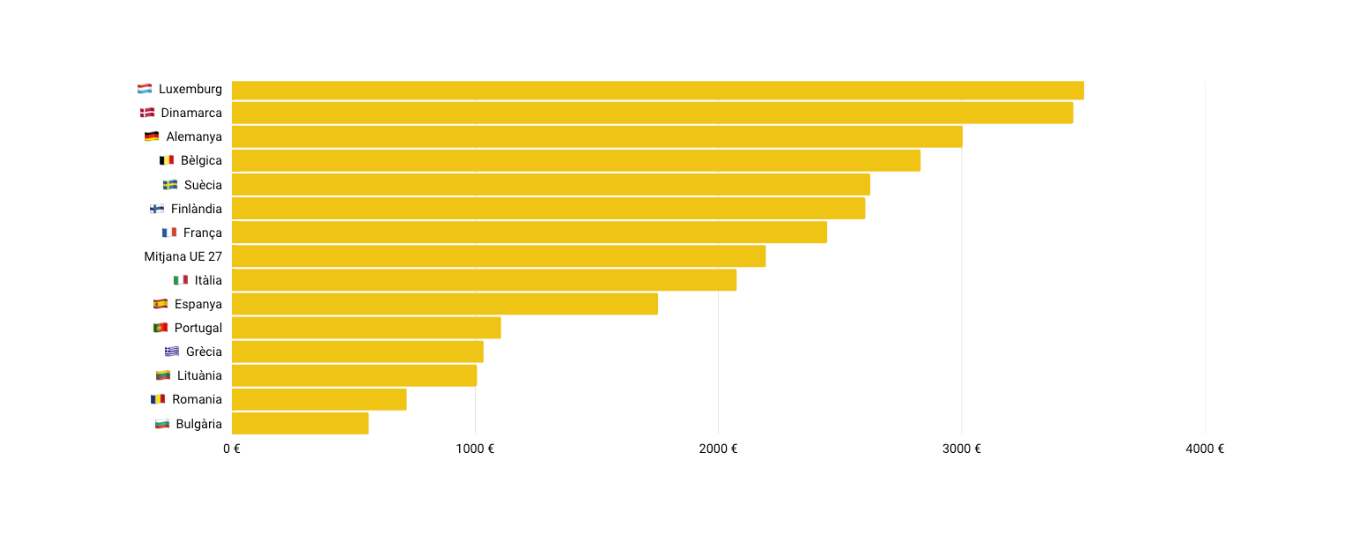

Dentro del bloque occidental, con una media de salarios por encima de los 2.500 euros mensuales, España está a la cola, seguida de Portugal (1.106 euros) y Grecia (1.034 euros). Se observan amplias diferencias con países como Francia (2.446 euros), Bélgica (2.830 euros), Holanda (2.883 euros), Alemania (3.303 euros). El Estado español solo sale bien parado cuando lo comparamos con los países menos desarrollados del Este de Europa.

Salario mínimo UE

Fuente: Addeco (INE y Eurostat)

Salario medio UE

Fuente: Addeco (INE y Eurostat)

Baja productividad y elevada desocupación

La precariedad laboral de una gran parte de la población frente al mundo empresarial es un mal endémico histórico en España. La inseguridad creada por el miedo a la desocupación hace que los trabajadores acepten sueldos bajos y condiciones de trabajo que serían impensables en otros países desarrollados.

Cuando después de la pandemia sanitaria los medios de información hablaban de “La Gran Renuncia”, en referencia al hecho que en muchos países occidentales una gran cantidad de trabajadores se replanteaban sus prioridades, renunciando a sus trabajos de siempre para conseguir otros mejores, desde aquí, con más de tres millones de parados y sueldos equivalentes a una China de la Europa occidental, lo mirábamos cómo si hablaran de otro planeta.

La elevada cantidad de trabajadores a tiempo parcial y con contratos temporales de jornada completa hace que muchos empleados no reciban una formación como es debido, ni mantengan una carrera profesional, lo cual afecta negativamente la productividad. Un hecho que se agravia a causa del gran peso que tiene para la economía española el sector de los servicios, de poco valor añadido, con bajos salarios, y propensa a la externalización de la actividad laboral. La composición de nuestro tejido productivo ha sufrido un gradual deterioro de sectores que históricamente contaban con mejores remuneraciones.

Y esto se le añade otra tendencia prevalente en Cataluña y en el Estado, pero que no se observa en el bloque europeo desarrollado, la enorme brecha salarial entre los trabajadores más jóvenes y los más veteranos. Los bajos salarios percibidos por los empleados más jóvenes, que tendrán que sustentar la economía el día de mañana, hacen peligrar el sostén económico del país y un sistema de pensiones solidario.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

El rendimiento en el mercado bursátil de las grandes empresas tecnológicas estadounidenses ha sido estelar en los últimos años. Estos valores, impulsados por el nuevo paradigma de la IA, han obtenido unos beneficios récord, aun así, sus mercados finales están madurando, lo cual pone en entredicho la sostenibilidad de su perfil de crecimiento a largo plazo.

En el mundo bursátil, Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla se conocen como los “Siete Magníficos” de la tecnología. Estas empresas representan más del 25% del S&P 500 y más de la mitad del Nasdaq 100. Además, cinco de las siete forman parte del exclusivo “club del billón de dólares”, empresas con una capitalización superior al billón de dólares, con Nvidia siente la entrada más reciente.

- Alphabet: Los beneficios de la matriz de Google aumentaron un 23% en el 2023, con una capitalización de 1,6 billones de dólares y acumulando incremento del 141% en los últimos cinco años.

- Amazon: La plataforma del e-commerce, fundada el 1994 por Jeff Bezos, tiene una capitalización de mercado de casi 1,8 billones de dólares y sus acciones se han revalorado en más del 2000% en los últimos diez años, un 200% anual de media.

- Apple: El año pasado, Apple superaba los 3 billones de capitalización bursátil por segunda vez en su historia y ha experimentado un incremento del 250% en su rendimiento en bolsa durante el último lustro.

- Meta: La empresa propietaria de Facebook, Instagram y WhatsApp empezaba el 2024, marcando un récord histórico al revalorarse 204.500 millones de dólares en un día. Cerró 2023 con unos ingresos de 134.902 millones de dólares y actualmente tiene una capitalización de 1,3 billones de dólares.

- Microsoft: El pasado miércoles, la capitalización de la corporación fundada por Bill Gates y Paul Allen lograba por primera vez la cota de los 3 billones de dólares. Las acciones de Microsoft se han revalorado un 66% en los últimos doce meses.

- Nvidia: Como principal proveedor de chips especialmente diseñados para entrenar y ejecutar aplicaciones de IA, el rendimiento bursátil de esta empresa ha sido espectacular. Las acciones de Nvidia han subido un 243% en últimos 12 meses y un 60% desde principio de año.

- Tesla: La empresa de Elon Musk revolucionó el sector del vehículo eléctrico y cuenta con importantes ventajas competitivas gracias a sus procesos de fabricación y el desarrollo de software en uso de la inteligencia artificial. A pesar de que ha empezado el 2024, perdiendo aproximadamente una cuarta parte de su capitalización bursátil, en los últimos cinco años ha experimentado un aumento del 829% en su rendimiento en los mercados.

Estos gigantes tecnológicos no solo destacan en términos de capitalización de mercado, sino que son líderes en nuevas tecnologías como la inteligencia artificial, la computación en la nube, y el desarrollo de software de última generación. Un diferencial común entre estas empresas es su capacidad para recopilar enormes cantidades de datos de clientes y aprovechar el poder de la IA.

¿Seguirán siendo magníficos los rendimientos?

A la hora de analizar el futuro de los siete magníficos hay que tener en cuenta que aunque hay ciertas similitudes en los servicios proporcionados entre Alphabet, Amazon y Microsoft —si es que hablamos de chatbots de IA, servicios de software a la nube o publicidad— también hay enormes diferencias entre ellos. Estas diferencias son todavía más evidentes si nos referimos a Meta, centrada en las redes sociales, Tesla, en vehículos eléctricos, o Apple, en cuanto a los smartphones.

Por lo tanto, se trata de un grupo heterogéneo que está unido por el denominador común de un planteamiento empresarial sólido y en áreas en expansión. Dicho esto, algunos analistas de mercados creen que los espectaculares rendimientos bursátiles de los siete magníficos tienen los días contados. En una nota titulada “R.I.P. la era de los Siete Magníficos”, Mike O’Rourke, estratega cabe de mercado de Jones Trading, afirma que el dominio del grupo sobre el mercado bursátil está llegando a su fin.

Tanto si nos fijamos en el estancamiento de la demanda de los smartphones y en la ralentización de las ventas de los coches eléctricos, como en la diversificación de las tecnologías de IA, sus mercados están madurando. Si añadimos los problemas de la economía china, las sanciones económicas por intereses geopolíticos y el incremento de la competitividad, O’Rourke apunta que los Siete Magníficos continuarán siendo muy influyentes en el mercado, pero que “empezarán a anularse unos a los otros en cuanto a rendimiento, en lugar de moverse todos en la misma dirección”.

11Onze Recomienda Bitvavo, las criptomonedas de manera fácil, segura y abajo precio.

Si te ha gustado este artículo, te recomendamos:

Economía

EconomíaPor qué baja la Bolsa si sube el precio del dinero

4min lecturaLa historia muestra que la Bolsa normalmente se resiente...