¿Cómo han cambiado las pantallas nuestros juegos?

¿Nos hemos olvidado de jugar? No. Siempre hemos jugado y lo continuamos haciendo, tengamos la edad que tengamos. Pero la sociedad ha cambiado y ahora jugamos a cosas diferentes. Hablamos con Víctor Baroja, presidente de la Federación Catalana de Juegos y Deportes Tradicionales.

Con el frenético ritmo de vida, ¿nos hemos olvidado de jugar? En absoluto, según Víctor Baroja: “No conozco ningún niño, niña o joven que no juegue”, nos dice. La humanidad siempre ha utilizado el juego como una forma de relacionarse. Ahora lo sigue haciendo, pero de maneras diferentes. Muchos de los juegos que nos acompañan hoy no son más que versiones mejoradas de aquellos a los que jugaban nuestros antepasados.

Eso sí, no se puede obviar la irrupción de la tecnología en nuestra vida. El tiempo que antes dedicábamos a reunirnos en las plazas para jugar con amigos al aire libre o disfrutar de juegos de mesa se ha visto afectado por la simplicidad y agilidad que nos dan las pantallas.

Aun así, ¿podemos decir que las pantallas nos han robado el tiempo de juego? “La pantalla no deja de ser un instrumento que nos ha cambiado a escala sociológica”, afirma el presidente de la Federación Catalana de Juegos y Deportes Tradicionales. Y continúa: “Nuestra vida está compartimentada en espacios que son como burbujas, y lo que ha pasado con las pantallas es que todas nuestras burbujas están conectadas con un simple clic, podemos pasar de programar una reunión de trabajo a jugar al Paraulògic en cuestión de segundos”.

Vestigios del pasado

A pesar de que la pantalla, bien utilizada, no es mala, “lo que nunca podrá sustituir será el cara a cara, el hecho de bajar a una plaza, tocarte y que te rodeen los sonidos típicos de los juegos en comunidad, como, por ejemplo, el ruido de una ficha de dominó golpeando en la mesa”, explica Baroja.

No solo los sonidos, sino también el olor del tablero de juego cuando lo abríamos para sacar las piezas o las tradiciones que rodean al juego tradicional… Todo esto son intangibles que forman parte de nuestro patrimonio. Victor lo denomina la “memoria lúdica”, que nos entronca con el pasado histórico, con las generaciones que nos han precedido, y “es la pieza que hace singular al juego tradicional”.

“Nos falta perspectiva” sobre el impacto de las pantallas.

La banda sonora de nuestros juegos

“Sonos Ludum” es el nombre del proyecto que han creado desde la federación para atesorar los sonidos característicos que se producen durante los juegos tradicionales: el del salto a la cuerda, las piezas del dominó, el impacto de los bolos, etc.

El proyecto pretende estimular nuestra sensibilidad a través de los sonidos que, a pesar de haber cambiado con el tiempo, siguen trasladándonos a un punto del espacio tiempo, a la vez lejano y próximo, en que el juego nos acerca como seres sociales. Nuestra voluntad de reunirnos alrededor de una mesa para compartir ese tiempo de ocio y diversión sigue latente.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El rescate del sistema bancario español requirió la inyección de más de cien mil millones de euros, que no sirvieron para hacer despegar la economía. ¿Era posible otra fórmula? Lo cierto es que Islandia salió fortalecida de la gran crisis financiera que vivió entre 2007 y 2009.

Estos días se cumplen diez años de la decisión del Gobierno español de tomar el control de Bankia, en aquel momento la cuarta entidad financiera más grande del Estado. Lo hizo convirtiendo en acciones un préstamo de casi 4.500 millones de euros. La entidad acabó fusionándose en 2020 con CaixaBank, o siendo absorbida por esta última entidad, según como se quiera ver.

“Aquí no hay un coste para los contribuyentes españoles”, decía Luis de Guindos, ministro de Economía, durante los días de la intervención. Sin embargo, lo que en principio no iba a tener coste para el Estado ha acabado con una inyección de capital de más de 22.000 millones de euros, aunque quizás se acabe recuperando una parte algún día.

Bankia es una más de la lista de entidades financieras rescatadas por el Estado español a raíz de la crisis financiera de 2008, que también llevó a la intervención de Caja de Ahorros del Mediterráneo, Banco de Valencia, CatalunyaCaixa, NovaCaixaGalicia, Unnim, Caja de Ahorros de Castilla-La Mancha, Cajasur, Banco Mare Nostrum, Banco CEISS, Banco Gallego, Banca Cívica, Grupo Cajatres, Liberbank y Caja Rural Mota del Cuervo.

En total, el Tribunal de Cuentas ha cuantificado en más de 122.000 millones los recursos destinados a la reestructuración de estas entidades, que han acabado absorbidas por los grandes bancos españoles. El Fondo de Reestructuración Ordenada Bancaria (FROB) comprometió más de 77.000 millones de euros; el Fondo de Garantía de Depósitos, más de 35.000 millones, y el Banco de España, casi 10.000 millones.

Dinero difícil de recuperar

El Banco Central Europeo reconocía en un informe elaborado en 2015 que las inyecciones de capital a la banca se realizaron de forma que la devolución del dinero público era inviable.

En realidad, se trató de una especie de regalo de miles de millones al ‘lobby’ bancario. Muchos títulos se adquirieron por un valor superior al real y era evidente que una parte importante de los activos traspasados a la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb) generarían pérdidas millonarias al Estado. Según estimaciones del Banco de España, la fiesta acabará costando al contribuyente un mínimo de 60.600 millones de euros.

¿Es justificable ese desembolso público? Tras la experiencia de la Gran Depresión estadounidense por el crac de 1929, en la que la caída del sector financiero tuvo un efecto demoledor en el resto de la economía, muchos expertos han defendido la conveniencia de rescatar a los grandes bancos para evitar el colapso económico.

El argumento es que para los contribuyentes resulta menos gravoso el rescate que las consecuencias de la recesión. Sin embargo, no todos los países han seguido la ortodoxia académica.

La vía islandesa

En el año 2000 Islandia era un país de 300.000 habitantes cuyo PIB no alcanzaba los 10.000 millones de euros. Pero en pocos años su sector bancario se hipertrofió gracias a suculentos intereses que atrajeron gran cantidad de depósitos desde otros países.

El boom de sus entidades financieras hizo despegar al país, que más que dobló su PIB entre 2001 y 2007. El crédito fluía en la isla como si de un maná se tratara y la corona islandesa se disparó en el mercado de divisas.

Sin embargo, la quiebra de Lehman Brothers en septiembre de 2008 pinchó la burbuja islandesa. En pocos días, las tres principales entidades financieras de la isla (Glitnir, Landsbanki y Kaupthing) declararon suspensión de pagos.

En lugar de inyectar miles de millones en estos bancos privados, Islandia los dejó caer y creó nuevas entidades para gestionar los restos del naufragio. Tras múltiples protestas, la dimisión de un Gobierno y varios referéndums, el país decidió salvaguardar los depósitos de los islandeses y rechazó hacerse cargo de la enorme cantidad de depósitos extranjeros.

Es cierto que esta vía no salió gratis a los contribuyentes, ya que Islandia destinó un 20 % del PIB a hacer limpieza en el sector, según estimaciones de la OCDE. Pero la economía se recuperó con energía en los años siguientes. Tras una caída de casi un 40 % entre 2007 y 2009, el PIB volvió a remontar y en 2017 ya superaba los niveles previos a la crisis. Por el contrario, España nunca ha vuelto a igualar los niveles de 2008.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

El precio del oro está a punto de marcar su mayor caída semanal desde el 8 de diciembre gracias a la desescalada de las tensiones geopolíticas y a las pocas perspectivas de un recorte inmediato de los tipos de interés de la Fed. ¿Se trata tan solo de una corrección temporal después de un largo periodo de máximos históricos?

Aunque se ha recuperado ligeramente este viernes por segundo día consecutivo hasta lograr los 2.182 euros la onza, el oro parece que marcará su mayor pérdida de valor semanal desde el 8 de diciembre de 2023. Esta corrección a la baja se ha visto impulsada por una menor demanda de activos refugio a medida que han disminuido las tensiones en el Oriente Medio entre Irán e Israel.

Los precedentes históricos nos han enseñado que las subidas o bajadas del precio del oro frente a tensiones geopolíticas o delante del estallido de un conflicto armado a menudo responden a la percepción de riesgo que tienen los mercados bursátiles y gobiernos.

Por otro lado, los inversores no prevén un recorte de los tipos de interés por parte de la Fed durante los meses de junio y julio de este año, lo cual hace pensar que no nos encontramos ante una posible desaceleración económica que históricamente acostumbran a espolear la demanda del metal dorado.

Así mismo, una demora en la rebaja de los tipos de interés del banco central de los Estados Unidos en comparación a los bancos centrales de otras economías del grupo del G7 favorece el rendimiento de los activos estadounidenses con tipos de interés bajos, como por ejemplo los bonos del Tesoro, en detrimento de activos que no generan rendimientos fijos, como es el caso de los metales preciosos.

Se mantienen las previsiones al alza para el 2024

El precio del oro ha subido un 25% desde el estallido del último conflicto armado en Palestina y un 15% en lo que va de año. Unas cifras han contribuido en la subida meteórica del metal dorado en los últimos cinco años, en los cuales se ha revalorado un 80%.

Las fluctuaciones o correcciones temporales del precio del oro experimentadas durante las últimas dos semanas después de este largo periodo de máximos históricos no tendrían que afectar las previsiones, su valor se mantendrá elevado a lo largo del año.

El creciente proceso de desdolarización de los países que quieren blindar sus economías de las sanciones occidentales, la continuada compra de oro por parte de los bancos centrales de economías emergentes, la volatilidad de las tensiones geopolíticas en el Oriente Medio y la incertidumbre sobre una posible escalada de la guerra en Ucrania han solidificado la popularidad del oro como activo refugio. Además, este se podría ver impulsado por las varias elecciones presidenciales que tendrán lugar este año, especialmente las estadounidenses de noviembre, en las que no se descarta otra victoria de Donald Trump.

Preciosos 11Onze te lo pone fácil para que puedas comprar oro al mejor precio y con total seguridad. Llámanos y habla sin ningún compromiso con uno de nuestros agentes para aclarar cualquier duda que puedas tener y protégete de las crisis económicas con el valor refugio por excelencia: Oro Patrimonio.

La comisión de apertura que cobran los bancos cuando pedimos un préstamo se puede considerar abusiva si no se cumplen ciertos requisitos de transparencia. Varios juzgados se han pronunciado sobre su nulidad al considerar que no corresponden a ningún servicio efectivo de la entidad.

El pasado 16 de marzo, el Tribunal de Justicia de la Unión Europea echó por tierra el planteamiento de la jurisprudencia española y abrió la puerta a que la comisión de apertura de un crédito o hipoteca se pueda considerar como una cláusula abusiva. La sentencia del TJUE establece que la comisión de apertura de un crédito o hipoteca no forma parte del objeto principal del contrato, teniendo un carácter de “accesorio” y, por lo tanto, puede ser una cláusula abusiva.

El tribunal europeo daba respuesta al caso que enfrentaba CaixaBank con un cliente después de que un juzgado obligara a la entidad volver a 845 euros que le había cobrado en concepto de comisión de apertura de un crédito con garantía hipotecaria, al considerar que esta comisión era abusiva.

Después de recorrer sin éxito, CaixaBank optó por llevar el caso al Tribunal Supremo, el cual pidió al TJUE que se pronunciara sobre la jurisprudencia española que considera que la comisión de apertura regula un elemento esencial del contrato y no puede apreciarse su carácter abusivo si está redactada de manera clara y comprensible.

Aun así, para el TJUE se trata de una obligación no esencial del contrato, o en otras palabras, considera que es un invento del banco para ganar dinero, que realmente no obedece a ningún servicio o gasto concreto diferenciado de la propia actividad del préstamo.

Sobre la nulidad de la comisión por apertura

Antes que nada, hay que tener en cuenta que una comisión por apertura no siempre será declarada como abusiva. La nulidad del cobro de una comisión se determinará después de investigar si el banco acreditó debidamente, previo a la firma del contrato, que hizo un estudio de riesgo tanto del cliente como de la operación financiera, y una vez el juez valore si hay un desequilibrio importante entre los derechos y las obligaciones de las dos partes, evaluando si el cliente fue informado de manera clara y comprensible.

Dicho esto, a día de hoy, varios Juzgados ya se han pronunciado declarando nulas algunas comisiones de apertura al considerar que no corresponden a ningún servicio prestado ni a gastos justificados, y obligando en los bancos a la devolución del importe de estas comisiones más los intereses desde que se pagó la comisión inicial. De este modo, los bancos podrían enfrentarse a una nueva oleada de reclamaciones judiciales, como sucedió después de que el tribunal europeo también tumbara las cláusulas suelo y el IAJD.

En el supuesto que consideres que la comisión por apertura de tu préstamo hipotecario puede ser abusiva, puedes reclamar directamente al servicio de atención al cliente de tu entidad bancaria para exigir que te devuelvan el que te hayan cobrado. Por otro lado, te puedes poner en contacto con una asesoría jurídica para contratar los servicios de un abogado que pueda asesorarte sobre tu caso particular y defender tus derechos.

Financia las demandas contra los bancos. Haz justicia y consigue rendimientos por tus ahorros por encima de la inflación gracias a las indemnizaciones que tendrán que pagar los bancos. Toda la información sobre Financia Litigios la encontrarás en 11Onze Recomienda.

Si te ha gustado este artículo, te recomendamos:

11Onze

11OnzeLa banca pagará por haber engañado a los clientes

4min lecturaEntidades financieras del Reino Unido han sido sancionadas...

Los años 80 en Wall Street fueron una década de grandes personalidades, grandes primas y una cultura de excesos que vino acompañada de un ascenso meteórico del tráfico de drogas. La imperante necesidad de blanquear grandes cantidades de dinero proveniente del narcotráfico suscitó la colaboración entre bancos y organizaciones criminales.

Para los bancos y los cárteles de la droga, Bob Musella era un rico empresario estadounidense vestido de Armani que tenía una cadena de joyerías y dirigía una compañía de inversiones desde Miami. Lo que no sabían era que en realidad se trataba de Robert Mazur, un agente infiltrado de la DIOSA (Administración de Control de Drogas) que acabaría provocando la caída de capos del narcotráfico y bancos corruptos en una de las operaciones contra el blanqueo de capitales más fructíferas de todos los tiempos.

“Miami es el cruce del comercio internacional de drogas y aquí es donde hice muchos negocios”, apuntaba Robert Mazur. Con la ayuda de dos informantes que estaban relacionados con una familia mafiosa de Nueva York y otro con base en Medellín, Colombia, Mazur montó la operación encubierta más sofisticada contra el blanqueo de capitales que se había hecho hasta aquel momento.

Las pruebas que recopiló con esta operación, conocida como C-Chase, fueron claves para el Subcomité de Relaciones Exteriores del Senado estadounidense, dirigido en aquel momento por el senador John Kerry, para legitimar el cierre del Banco de Crédito y Comercio Internacional (BCCI), controlado por el pakistaní, Agha Hasan Abedi, y que se dedicaba a blanquear dinero por el Cártel de Medellín, liderado por Pablo Escobar.

El BCCI y el Cártel de Medellín

Para blanquear todo este dinero proveniente del narcotráfico se crearon una serie de sociedades con la ayuda de algunas entidades bancarias, entre ellas el BCCI. Se trataba del séptimo banco privado más importante del mundo, sus reservas superaban los 20.000 millones de dólares y contaba con oficinas repartidas por 78 países, entre ellos España.

Según los documentos del servicio de aduanas norteamericano, los gestores del BCCI en Panamá sabían que el dinero provenía del narcotráfico de los capos colombianos, y contactaron con Musella el diciembre de 1987 para sugerirle métodos para blanquearlos en varias reuniones que tuvieron lugar a Miami, París y Londres.

Las autoridades policiales e investigadoras le pusieron el sobrenombre de “Banco Internacional de Ladrones y Criminales” por su afición a atender clientes que traficaban con armas, drogas y dinero negro. Inicialmente, el banco negó los cargos, argumentando que se trataba de una “campaña maliciosa” contra la institución.

Sin embargo, las autoridades investigadoras de los Estados Unidos y el Reino Unido determinaron que el BCCI se había “creado deliberadamente para evitar una revisión reguladora centralizada, y operaba ampliamente en jurisdicciones con secreto bancario” añadiendo que “sus directivos eran sofisticados banqueros internacionales, el objetivo aparente de los cuales era mantener sus asuntos en secreto, cometer fraudes a gran escala y evitar ser detectados.” La entidad fue forzada a parar todas sus operaciones y a clausurar su negocio.

Financia las demandas contra los bancos. Haz justicia y consigue rendimientos por tus ahorros por encima de la inflación gracias a las indemnizaciones que tendrán que pagar los bancos. Encontrarás toda la información sobre Financia Litigios en 11Onze Recomienda.

El Sistema Financiero Cuántico (QFS) introducirá un nuevo sistema descentralizado de pagos interbancarios transfronterizos basado en una moneda digital sostenida por activos físicos como el oro.

Si bien es cierto que el mundo de los servicios financieros está en constante evolución, el Sistema Financiero Cuántico (QFS) tiene el potencial de revolucionar un sector bancario que a menudo se encuentra limitado por sistemas heredados que no dan más de sí ante la necesidad de adaptarse a las posibilidades que ofrecen las nuevas tecnologías.

Antes de profundizar en el papel del oro dentro del QFS, es importante entender qué se trata de un nuevo desarrollo tecnológico que usaría la computación y criptografía cuántica a través de una plataforma de cadena de bloques (blockchain), las cuales permitirían realizar transacciones seguras y rápidas sin la necesidad de intermediarios como bancos e instituciones financieras.

Una de las principales ventajas del QFS es su capacidad para prevenir el fraude y el blanqueo de dinero, que son unas de las grandes preocupaciones en el sistema financiero actual. Esto se conseguiría mediante el uso de tecnologías avanzadas de encriptación y autenticación que asegurarían la inmutabilidad de los datos, evitando su manipulación y garantizando la integridad de las transacciones.

Además, un sistema financiero cuántico sería especialmente útil en aplicaciones donde los algoritmos se alimentan de flujos de datos en tiempo real, facilitando la transferencia de información y haciendo posibles transacciones financieras casi instantáneas, que los clientes podrían ver inmediatamente actualizadas en sus plataformas digitales.

El papel del oro en el QFS

Una de las formas en que el QFS puede revolucionar el sector financiero es a través de la creación de una moneda digital sostenida por activos físicos. No se trataría de una criptomoneda sino de una moneda digital que podría estar apoyada por oro físico, lo cual garantizaría su valor y estabilidad. De este modo, solo las monedas apoyadas por oro con un certificado digital de oro podrían participar en las transacciones de un QFS.

La impresión y vertido de grandes cantidades de dinero en la economía a través de déficits fiscales cada vez más insostenibles están dañando la credibilidad del sistema mundial de moneda fiduciaria, así como deteriorando las finanzas de los gobiernos. Por lo tanto, no es de extrañar que la incertidumbre económica y la pérdida de confianza en las divisas fiat incentiven un retorno a las monedas fiduciarias apoyadas por valores seguros como los metales preciosos.

En este contexto, es probable que el oro ejerza un papel cada vez más importante como apoyo de divisas y transacciones, un sistema monetario en el cual el valor de las divisas esté sostenido por su convertibilidad en oro. El ejemplo del QFS no es único, Zimbabue está a punto de introducir una moneda digital de curso legal sostenida por oro con el objetivo de ayudar a estabilizar la economía ante la rápida depreciación del dólar zimbabuense. Una tendencia que algunos analistas ven como una señal inequívoca de un cambio de paradigma en el sistema monetario internacional.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

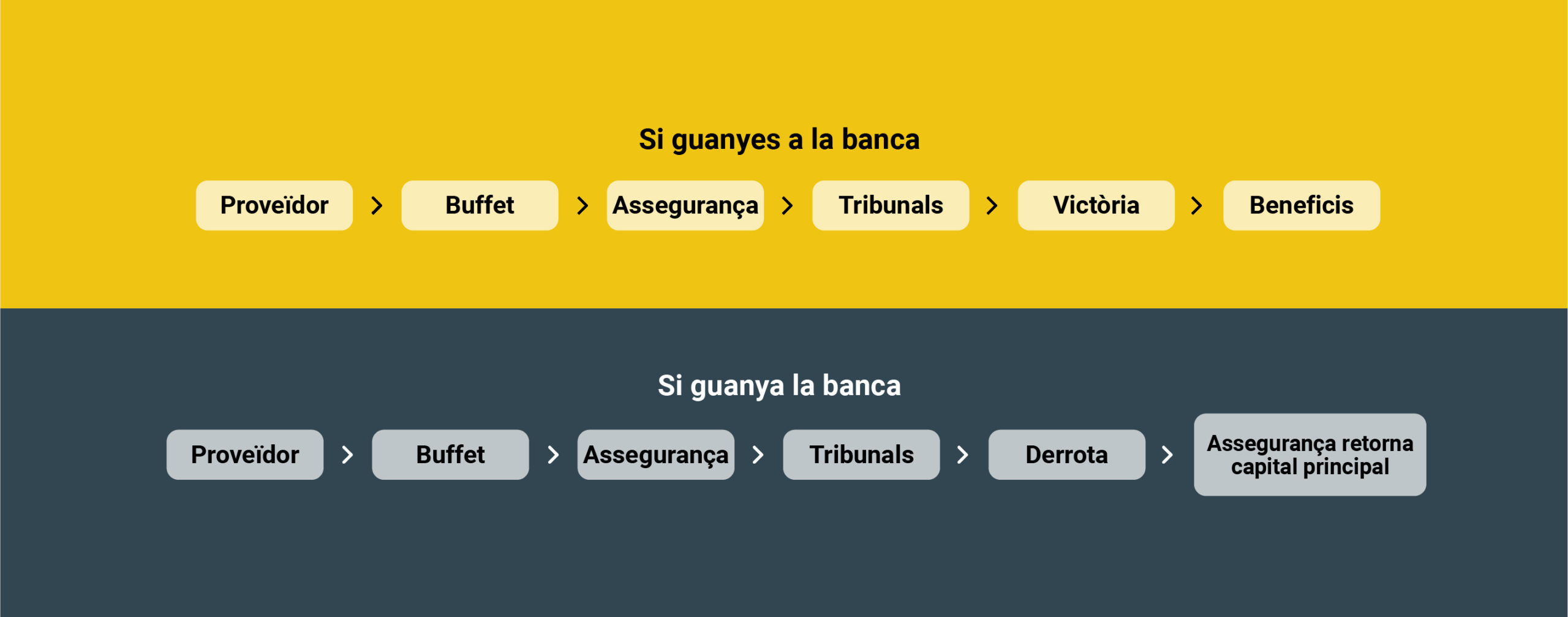

Los miembros de nuestra comunidad que participaron en el Financia Litigios hace un año ya han obtenido sus rendimientos. Entre un 9% y un 11%. ¿Cómo les ha ido? ¿Lo recomendarían? Dolors Tomàs, cliente de 11Onze, nos cuenta su experiencia.

Hace poco más de un año que desde 11Onze Recomienda poníamos en marcha Financia Litigios a través de uno de nuestros proveedores en el Reino Unido, ofreciendo la posibilidad de obtener beneficios de entre un 9 y un 11% por tu dinero financiando los gastos judiciales de bufetes de abogados que salen adelante reclamaciones de ciudadanos que han sufrido abusos por parte de la banca o de la administración de viviendas.

Con el capital 100% asegurado y con una tasa de éxito de más del 90% de los litigios, el lanzamiento de este producto ha sido todo un éxito. Pero una cosa es que te lo expliquemos nosotros y otra que te lo expliquen los clientes de 11Onze que han participado. Dolors Tomàs, miembro de la comunidad 11Onze, ha entrado porque confía en nosotros y está satisfecha con el resultado obtenido.

Justicia social y altos rendimientos

Para 11Onze, es clave encontrar maneras factibles de ofrecer oportunidades de creación de riqueza para su comunidad que sean conscientes con la sociedad. Financia Litigios de 11Onze Recomienda promete una buena opción de inversión. Cómo explicaba James Sène, presidente de 11Onze: “Nuestros fondos de litigios se centran principalmente en demandas contra bancos. Esto no solo ayuda a hacer justicia social; también ofrece grandes rendimientos por encima de la inflación gracias a las indemnizaciones que los bancos tendrán que pagar.”

“Si como usuaria de un banco me encontrara defraudada, no me importaría pagar una comisión alta a los abogados para obtener un retorno”

Este concepto de hacer justicia social fue una de las principales razones por las cuales la Dolors se decidió a aportar fondos a Finanza Litigios: “Vi que era una cosa que me atraía y que era necesaria. Que si yo, como usuaria de un banco, me encontrara defraudada, no me importaría pagar una comisión alta a los abogados para obtener un retorno”.

“Ha funcionado muy bien. El progreso de los litigios ha sido consistente a través de los pasos formales iniciales por parte del bufete de abogados y hasta el punto en que se están produciendo acuerdos en una gran mayoría de los casos”.

¿Cómo ha generado Financia Litigios estos beneficios?

Financia Litigios genera beneficios financiando el trabajo jurídico de un bufete de abogados que se centra en juicios contra los ayuntamientos y los bancos más infractores. Cómo explica Farhaan Mir, director financiero de 11Onze, “Ha funcionado muy bien. El progreso de los litigios ha sido consistente a través de los pasos formales iniciales por parte del bufete de abogados y hasta el punto en que se están produciendo acuerdos en una gran mayoría de los casos”.

“El capital está garantizado por un seguro, es decir, si el proceso judicial no va cómo se esperaba y no se gana el juicio, puedes recuperar tu dinero”

La Dolors nos confirma que “todo ha funcionado muy bien” y añade que una de las razones por las cuales perdió el miedo en participar es que “el capital está garantizado por un seguro, es decir, si el proceso judicial no va cómo se esperaba y no se gana el juicio, puedes recuperar tu dinero”. Es por eso que 11Onze Recomienda este producto, considerado una oportunidad única y de bajo riesgo.

Financia las demandas contra los bancos. Haz justicia y consigue rendimientos por tus ahorros por encima de la inflación gracias a las indemnizaciones que tendrán que pagar los bancos. Encontrarás toda la información sobre Financia Litigios en 11Onze Recomienda.

La oferta de empleo público que este año han aprobado la Generalitat y el Estado central supera las 60.000 plazas. Si te planteas preparar oposiciones a funcionario, te ofrecemos diez consejos para hacerlo con garantías.

Ante la inestabilidad del mercado laboral, quizás te plantees preparar unas oposiciones a funcionario. Sin duda, es un buen momento para hacerlo por la gran oferta de empleo público que han anunciado tanto la Generalitat como el Gobierno central.

Si decides dar el paso, lo primero que debes tener claro es qué opción se adapta mejor a tus intereses, tu perfil y tus capacidades. Además, sé consciente que necesitarás cierto espíritu de sacrificio para sacar horas de estudio cada día, ser constante y no perder nunca la motivación.

Júlia Pérez, directora de las academias de formación Adams en Cataluña, comparte diez consejos fundamentales para preparar unas oposiciones a funcionario con garantías de éxito.

- Objetivo siempre presente. Para mantener la motivación, no se tiene que perder nunca de vista la meta por la cual nos estamos esforzando.

- Gestión del tiempo. Se debe tener claro cuánto tiempo hay que estudiar. Cuantas más horas al día podamos dedicar, mejor. Pero, en cualquier caso, es necesario hacer una planificación realista para comprobar cuántos meses nos llevará preparar la oposición.

- Estudiar bien. Debemos tener en cuenta que estudiar no es pasar muchas horas ante un libro. Es imprescindible encontrar fórmulas para aprovechar el tiempo.

- Disfrutar del estudio. Hay que intentar pasárselo bien mientras estudiamos para que tantas horas no se conviertan en un infierno.

- Organización. Debemos ser muy organizados porque pasaremos muchas horas solos ante libros, apuntes y cuestionarios.

- Apoyo. Necesitamos sentir que nuestro entorno, tanto la familia como los amigos, nos apoyan y ayudan.

- Entrenar, entrenar y entrenar. Esto es una carrera de fondo, así que conviene hacer mucha práctica de examen.

- Pensamientos negativos bajo control. Seguro que los tendremos, así que debemos intentar controlarlos. En este sentido, ayuda mucho el primer punto: tener nuestro objetivo claro y siempre presente.

- Mejor en compañía. Debemos estar bien acompañados. Por eso ayuda mucho contar con profesores y otros opositores que nos ayuden a no sentirnos tan solo.

- Cuidado de uno mismo. Los opositores se tienen que cuidar mucho, tanto el cuerpo como la mente, y no dejar de pensar nunca que se puede lograr el objetivo. De hecho, muchísimas personas lo consiguen cada año. ¿Por qué no vas a ser tú una de ellas?

Júlia Pérez analiza la oferta de empleo público.

Desde 11Onze hace tiempo que avisamos que el precio del oro seguirá subiendo y que es una gran herramienta para proteger nuestros ahorros. Por eso pusimos en marcha Preciosos 11Onze en febrero de 2022 y, desde entonces, informamos puntualmente del mercado del oro. Ahora las previsiones se confirman, el oro continúa batiendo récords y ya hablan de ello los medios generalistas.

TV3 explica cómo muchos establecimientos de compraventa de oro están duplicando o triplicando sus operaciones gracias a que ofrecen la posibilidad de aceptar joyas de oro antiguas como parte del pago. De este modo ayudan a contrarrestar la subida de los precios del oro.

El oro, en máximos: sube la reventa de joyas antiguas y se compran piezas de menos quilates

“Según los analistas, la fiebre del oro todavía tiene recorrido. Crece la inversión especulativa y también el interés de los particulares para comprar oro por internet. Incluso algunos supermercados norteamericanos, como la cadena Costco, ya venden lingotes de oro, con variedad de precios para todos los bolsillos.”

La Vanguardia informa de como los conflictos armados en Ucrania y Palestina han espoleado las compras de oro de los bancos centrales de Rusia, China y Turquía han disparado el precio del metal de dorado hasta récords históricos.

El oro sube un 25% desde los atentados de Hamás y bate un récord histórico

“Si el tiempo es oro, el oro vive uno de sus mejores tiempos. El metal amarillo hace varios días seguidos que encadena récords históricos. Después de nuevas ganancias mensuales consecutivas, bordea los 2.300 dólares la onza, una cifra nunca vista.”

El Periódico se hace eco del nuevo máximo histórico del precio del oro y apunta que los analistas atribuyen la subida de precios a la posibilidad de una bajada de los tipos de interés y a la continuidad de las compras por parte de los bancos centrales.

El oro vuelve a máximos históricos y se acerca a los 2.300 dólares por onza

“El metal precioso continúa así con su ‘rally’ alcista de las últimas jornadas: el precio del metal dorado sube un 0,40% este miércoles y se revaloriza este año un 10,60% y en los últimos doce meses 12,50%, según datos de Bloomberg.”

On Economia, el diario económico de El Nacional, apunta que el boom de este metal precioso en los mercados internacionales ha provocado que las reservas de oro del Banco de España hayan aumentado de valor en un 33% desde octubre.

El rally del oro hace ‘ganar’ el Banco de España 5.080 millones en 6 meses

“Unas subidas que han permitido que las reservas de oro del banco central español se hayan revalorado 5.080 millones de euros desde octubre, en porcentaje, un 33% que, anualizado, ha rendido un 65%.”

Ara analiza los motivos que hay detrás de la subida meteórica del oro en los últimos cinco años, en los cuales se ha revalorizado un 80%, y un 10% en tan solo el último mes.

La nueva fiebre del oro: la fuerte demanda de los bancos centrales dispara el precio del metal precioso

“La situación de incertidumbre económica, con la fuerte inflación de los últimos años y la espera de una rebaja de tipos, también impulsa el precio del oro. “Tener oro te protege de la inflación, porque mantiene cierta estabilidad. Por lo tanto, cuanto más incertidumbre, más aumenta el precio del oro”, apunta Casanovas.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

En los últimos años se ha extendido el mito de que nuestra mala gestión del correo electrónico es sumamente dañina para el medio ambiente. Las últimas investigaciones relativizan su impacto y apuntan a otros hábitos digitales como responsables de una parte apreciable del calentamiento global.

El libro ‘How Bad Are Bananas? The Carbon Footprint of Everything’, publicado en 2010, ha popularizado la idea de que los correos electrónicos provocan una gran huella de carbono. Su autor estimaba que cada mensaje, aunque solo sea para responder “gracias”, genera un mínimo de 0,3 gramos de CO₂ por el consumo energético asociado a nuestros dispositivos y, sobre todo, a los grandes centros de datos. Y hay que tener en cuenta que cada día se envían entre 150.000 y 300.000 millones de correos electrónicos en el mundo, aunque la mayoría son ‘spam’.

Algunas investigaciones recientes relativizan ese supuesto perjuicio medioambiental de nuestros mensajes. Aparte de liberar algo de espacio en los servidores que los alojan, no hay pruebas de que se reduzca sustancialmente el consumo energético de la infraestructura digital si evitamos nuestros correos prescindibles y borramos los innecesarios.

Muy rara vez encendemos un móvil u ordenador solo para enviar un correo electrónico y tanto los sistemas de almacenamiento como los de transmisión de datos funcionan sin descanso, incluso cuando no los utilizamos, por lo que el consumo de energía se mantiene bastante estable.

Una perspectiva actualizada

Con las nuevas estimaciones, se calcula que calentar agua en una tetera requiere más electricidad que el envío y almacenaje de mil correos electrónicos. Y eliminar ese millar de mensajes de nuestra bandeja tendría un beneficio de carbono de unos cinco gramos de CO₂, lo mínimo que generaría nuestro ordenador en media hora si lo mantenemos encendido para borrarlos. Aunque cueste asimilarlo, borrar manualmente los correos electrónicos puede tener un mayor impacto en las emisiones de carbono que almacenarlos.

En realidad, una primera medida eficaz para limitar la huella de carbono del correo electrónico es reducir en la medida de lo posible el número de dispositivos electrónicos que compramos para gestionarlo y conservarlos el mayor tiempo posible, ya que su fabricación genera una huella de carbono importante.

Pero, sobre todo, salvaguardar el medio ambiente pasa por utilizar dispositivos que ofrezcan una buena eficiencia energética y racionalizar el tiempo en que los mantenemos encendidos: no hay que olvidar que una parte de la electricidad con la que alimentamos esos dispositivos tiene su origen en combustibles fósiles.

El origen de un tráfico excesivo

Obviamente, evitar correos innecesarios, escribir de forma concisa, incluir hipervínculos a archivos en lugar de adjuntarlos, limitar el número de destinatarios, vaciar regularmente la carpeta de ‘spam’ y darse de baja de boletines que realmente no nos interesan son buenas prácticas que reducirán el tráfico de Internet. Pero, si realmente queremos contribuir con nuestros hábitos digitales a la buena salud del planeta, deberíamos mirar más allá de nuestro correo electrónico.

Los intercambios de ‘e-mails’ solo representan el 1% del tráfico de Internet, lo cual es una minucia si lo comparamos con los servicios de ‘streaming’ de vídeo, que ya suponen más del 80% de lo que transita por la red. Y eso sí supone una cantidad apreciable de toneladas de CO₂.

Si quieres lavar la ropa sin ensuciar el planeta, 11Onze Recomienda Natulim.

Si te ha gustado este artículo, te recomendamos:

Sostenibilidad

SostenibilidadEl bitcoin consume tanta electricidad como Suecia

3min lectura¿Cómo es posible que contamine algo que no existe...