El banc central de la Xina segueix acumulant or

Les reserves d’or del gegant asiàtic augmenten per setè mes consecutiu, sumant un total de 144 tones des del novembre de l’any passat. Es tracta d’una tendència generalitzada en altres bancs centrals que apunta a una creixent desdolarización.

En un context de creixents riscos econòmics i geopolítics, el banc central de la Xina augmenta les seves reserves d’or per setè mes consecutiu. El gegant asiàtic va comprar 16 tones addicionals d’or en el mes de maig, sumant 144 tones en els últims set mesos i acumulant 2.092 tones d’or en reserves totals.

La Xina és el principal comprador d’or, però la demanda del metall daurat va experimentar un creixement significatiu en el primer trimestre de 2023 gràcies al fet que els bancs centrals d’altres països segueixen la mateixa tendència. Segons dades del Consell Mundial de l’Or (WGC, per les seves sigles en anglès) les reserves d’or en el món van augmentar en 228 tones en el primer trimestre de l’any, aconseguint un màxim històric que no s’assolia des de cap trimestre des del 2010.

Els bancs centrals estan activament incrementant les seves tinences d’or a fi d’evitar riscos crediticis i diversificar els seus actius de reserva. Això ha estat impulsat per diversos factors, com ara les preocupacions sobre la inflació, la volatilitat dels mercats financers i les tensions geopolítiques. Tot i que les compres d’or en l’àmbit mundial van decaure el primer trimestre de l’any, els analistes preveuen que segueixi la tendència a l’alça al llarg de l’any.

La desdolarització dels hidrocarburs

La pèrdua de pes del dòlar en el comerç mundial de matèries primeres explica part de l’increment de la demanda d’or. Segons l’FMI, la quota de mercat del dòlar estatunidenc com a moneda de reserva mundial ha caigut del 66% del 2003 al 58,4% a la fi del quart trimestre d’aquest any.

A mesura que augmenta la compravenda de petroli en iuans, rupies o rubles disminueix la demanda de dòlars. Això es veu reflectit en la diversificació de les reserves dels bancs centrals, que deixen de banda el dòlar per passar-se a altres divises o valors segurs com l’or.

Els Estats Units necessiten monopolitzar la moneda del comerç d’energia – especialment del petroli – per mantenir el petrodòlar, però la imparable multipolaritat dels poders econòmics reflectida en la diversificació de divises no fa més que debilitar l’estatus del dòlar com a moneda de reserva mundial. L’impacte del petroiuan, que ara s’està negociant entre l’Aràbia Saudita i la Xina, accelerarà, encara més, aquest canvi de paradigma.

Les tensions geopolítiques entre els Estats Units i la Xina augmenten el risc d’un conflicte al continent asiàtic que pot tenir repercussions globals i fan tremolar els mercats financers. Això reforçarà l’or com a un valor refugi contra la incertesa econòmica, la tensió geopolítica i l’erosió de la confiança en els diners fiduciaris en els quals es basa el sistema monetari internacional actual. L’increment de les compres d’or demostren que els estats i els bancs centrals tenen clar el que han de fer per blindar els seus ‘estalvis’.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

El Banc Mundial alerta que l’economia global s’enfronta a una dècada d’estancament prolongat tret que s’apliquin polítiques per reduir despeses i donar suport a un desenvolupament econòmic sostenible. Sense mesures proactives, el creixement de l’economia mundial podria caure fins al 2,2% anual el 2030, el nivell més baix de les últimes tres dècades.

El Banc Mundial urgeix reformes polítiques per a evitar una desacceleració de l’econòmica global que pot experimentar un prolongat període de baix creixement, caracteritzat per una baixa productivitat, una feble inversió i una limitada creació d’ocupació. L’entitat assenyala que les crisis dels últims anys, com la pandèmia de la Covid-19 i el conflicte a Ucraïna, han posat fi a gairebé tres dècades de creixement econòmic sostingut. “Es podria estar gestant una dècada perduda per l’economia mundial”, alertava Indermit Gill, economista en cap de l’organisme.

L’informe del Banc Mundial subratlla la preocupant falta d’avenços en la resolució d’aquests problemes i posa l’accent en la urgència de donar “un impuls polític ambiciós per fomentar la productivitat i l’oferta laboral, impulsar la inversió i el comerç, i aprofitar el potencial del sector dels serveis”. Adverteix que, tret que es prenguin mesures transformadores, les economies de tot el món corren el risc de quedar atrapades en una espiral descendent de baix creixement.

L’entitat preveu que el creixement mitjà del PIB mundial entre 2022 i 2030 es quedi en un 2,2 % anual, la taxa més baixa de les últimes tres dècades. A més, avisa que “aquestes caigudes serien molt més pronunciades en cas d’una crisi financera global o una recessió”. Pel que fa a les economies en vies de desenvolupament la disminució també serà pronunciada i aquest creixement potencial es reduirà des del 6% anual entre 2000 i 2010 al 4% fins a la fi de la dècada actual.

Reformes estructurals per a la resiliència econòmica

El BM considera que calen reformes estructurals en àrees com l’educació, la sanitat, les infraestructures i la innovació, que són crítiques per la resiliència econòmica a llarg termini. Afegeix que en invertir en aquests sectors, els governs poden fomentar la productivitat, atreure inversions i crear ocupacions de qualitat, establint les bases per a un creixement econòmic sostingut.

Una altra preocupació assenyalada en l’informe és el ràpid augment dels nivells de deute públic i privat en molts països. L’excessiva càrrega del deute no sols planteja riscos immediats per a l’estabilitat financera, sinó que també soscava les perspectives de creixement futur. En aquest sentit, recalca la importància d’aplicar polítiques fiscals prudents que prioritzin controlar la inflació i reduir la càrrega del deute per atreure més inversió, garantint un creixement econòmic sostenible.

En aquest sentit, també proposa l’alineació dels marcs monetaris, fiscals i financers a fi de poder moderar els alts i baixos dels cicles econòmics. Unes polítiques monetàries que anirien lligades amb la importància d’una transició cap a un model econòmic més respectuós amb el medi ambient i resistent al canvi climàtic. A més, apunta que en donar prioritat a les pràctiques sostenibles, els països poden fer front als urgents reptes mediambientals i, al mateix temps, crear noves oportunitats d’ocupació. En definitiva, conclou que el moment d’actuar és ara, i que les mesures proactives que es prenguin avui marcaran la trajectòria econòmica dels pròxims anys.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

L’economia de l’eurozona es contrau per segon trimestre consecutiu i entra en recessió tècnica arrossegada per la caiguda del PIB alemany. D’aquesta manera, l’estancament del principal motor industrial d’Europa pot tenir conseqüències directes en l’activitat econòmica del conjunt dels països que comparteixen la moneda única europea.

No fa gaires dies que les autoritats europees encara presumien d’haver aconseguit esquivar una recessió malgrat les turbulències econòmiques i geopolítiques que ha patit Europa durant els últims mesos. Doncs ara resulta que no era ben bé veritat. L’Eurostat ha confirmat que després de revisar els números provisionals el producte interior brut (PIB) de la zona euro va registrar una contracció del 0.1% durant el quart trimestre de 2022 i el primer trimestre de 2023, entrant en una recessió tècnica.

Tot just el mes de maig, l’agència europea d’estadístiques encara apuntava a un creixement positiu de l’economia de l’eurozona pel primer trimestre d’aquest any. Tanmateix, les últimes revisions de les dades confirmaven la contracció de l’economia del conjunt dels 20 estats de la zona euro. Això és degut en gran part gràcies a l’actualització dels números d’Alemanya, que va tancar l’últim trimestre de 2022 amb un descens del 0.5% i una contracció del 0.3% durant el primer trimestre d’aquest any.

Així doncs, ens trobem davant de la primera recessió de l’eurozona d’ençà que patís una contracció consecutiva del seu PIB durant el primer i el segon trimestres de 2020 a conseqüència de l’impacte de la pandèmia de la Covid-19. Dit això, el conjunt de la Unió Europea evita la recessió amb un creixement positiu d’un 0,1%, tot i la contracció del 0,2% experimentada entre l’octubre i el desembre passats.

Interdependència econòmica

La recessió econòmica no es limita a Alemanya, les economies d’Irlanda, Lituània, Estònia i Hongria mostren pitjors resultats, però el país teutònic és la locomotora de la regió i la dependència comercial de molts països europeus amb Alemanya és considerablement més important. Concretament, és el segon major mercat de les exportacions espanyoles, per darrere de França, i el principal subministrador exterior de mercaderies per a Espanya.

Com a segon productor de cotxes de la Unió Europea – per darrere d’Alemanya – el sector automobilístic espanyol té una forta dependència del seu soci alemany. A la inversió directa se li afegeix tota la cadena de valor de la indústria de l’automòbil, des de la producció de vehicles fins a la importació i exportació de components d’automoció. Per tant, qualsevol disrupció en l’economia alemanya i primer mercat automobilístic europeu pot tenir conseqüències immediates sobre aquest sector de la producció industrial espanyola.

Per altra banda, una recessió generalitzada als països de l’eurozona, esperonada per la persistent inflació i una disminució del consum de les llars, pot tenir un impacte negatiu significatiu en una economia com l’espanyola, especialment quan tenim en compte la importància del sector turístic en el PIB del país.

Enfront d’aquest escenari econòmic tan poc esperançador, queda per veure quina serà la resposta de Brussel·les i del Banc Central Europeu (BCE) en la reunió de política monetària que se celebrarà el 15 de juny: seguirem torpedejant les nostres economies amb sancions econòmiques que només beneficien als Estats Units? Aturarà el BCE les pujades de tipus d’interès o seguirà esperant a rebre més resultats “inesperats” de l’evolució de l’economia?

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La Cambra de Representants dels Estats Units va aprovar aquest dimecres per àmplia majoria l’acord per elevar el sostre de deute. Un dia després, el text també ha passat la votació del Senat. Però com es finançarà aquest dèficit públic?

A Winston Churchill se li atribueix la cèlebre frase: “Es pot comptar amb que els americans faran el que és correcte, després d’haver esgotat totes les altres possibilitats”. La pantomima que acompanya el cíclic estira-i-arronsa polític del debat sobre el sostre de deute dels Estats Units sembla confirmar les paraules de l’indomable ‘Bulldog’ britànic.

Tal com estava previst, després d’una tensa negociació els legisladors dels dos partits han aprovat, a última hora, l’acord per elevar el sostre de deute, evitant l’impacte devastador que una suspensió de pagaments tindria per l’economia. L’acord proposat per Kevin McCarthy i Joe Biden – posat a votació a la Cambra de Representants aquest dimecres – va tirar endavant amb 314 vots a favor (165 demòcrates i 149 republicans) i 117 vots en contra.

L’acord tenia un marge de fins al 5 de juny, quan es preveu que el país superi l’actual sostre de deute, per ser ratificat amb una segona votació al Senat. Una mera formalitat que s’ha consumat un dia després, també amb una àmplia majoria (63 – 36). El compromís bipartidista acordat suspendrà el límit de despesa fixat pel Congrés fins a l’1 de gener del 2025, tot just després de les eleccions presidencials previstes per al novembre del 2024.

Les propostes del partit republicà han forçat una reducció del dèficit governamental en uns 1,5 bilions de dòlars al llarg de la pròxima dècada, gràcies al fet que s’ha acordat un finançament bàsicament estàtic que no afecta el departament de defensa. Això queda lluny de l’augment del 7% que demanaven els demòcrates, però, com a contrapartida, es mantenen els 369.000 milions de dòlars en incentius sol·licitats pel president Joe Biden per a les energies netes.

Principals creditors nacionals i estrangers

El govern dels Estats Units emet Bons del Tresor com a principal mètode de finançament del seu deute. Aquests bons són títols de deute emesos pel govern sota la promesa de pagar una quantitat fixada d’interessos en un període determinat. Són considerats una inversió segura pel fet que el govern dels Estats Units ha mantingut un historial impecable en el pagament dels seus deutes. Els Bons del Tresor es venen a través de subhastes i estan disponibles per a inversors nacionals i estrangers.

Gran part dels 31,4 bilions de dòlars del deute actual està en mans del públic (24,6 bilions) en forma de títols financers emesos pel Departament del Tresor. En altres paraules, és finançat per inversors privats estatunidencs a través de fons d’inversió, fons de pensions, asseguradores i bancs. Així com a través de la Reserva Federal i el banc central del país, o agències governamentals com, per exemple, la de la Seguretat Social.

La resta, uns 7 bilions de dòlars, està repartit al 50% entre bancs centrals i inversors privats estrangers. Concretament, el Japó (1,087 bilions), la Xina (869.000 milions) i el Regne Unit (655.000 milions) són els principals tenedors estrangers de deute dels Estats Units. La demanda estrangera de Bons del Tresor va caure un 6% al llarg de 2022 a causa de la fortalesa del dòlar i de l’augment dels tipus d’interès, però s’ha anat recuperant durant el primer trimestre d’aquest any.

Un volum de deute insostenible?

Tot i l’astronòmic deute actual, l’Oficina Pressupostària del Congrés (CBO) preveu que la despesa pública dels Estats Units augmenti de 6 a 10 bilions en els pròxims deu anys. Això duplicaria el dèficit fiscal d’1,3 a 2,7 bilions de dòlars en el mateix període, arribant a una xifra de deute d’uns 46 bilions de dòlars el 2033. Aquesta quantitat de deute no serà fàcilment absorbible tenint en compte que els costos nets per interessos es triplicaran fins a assolir els 1,2 bilions de dòlars anuals.

Aquest augment dels costos del finançament del deute podria desplaçar importants inversions públiques que impulsen el creixement econòmic, disminuint encara més la capacitat del país per fer front al seu deute. A més, fa preveure una major inflació i l’erosió de la confiança en el dòlar estatunidenc, un element clau per garantir la capacitat d’endeutament, sense conseqüències, del gegant americà.

En aquest context de desconfiança en l’habilitat del govern dels EUA per controlar la seva despesa, no resulta sorprenent que les compres d’or dels bancs centrals assolissin màxims històrics al llarg de l’any passat i que no donin senyals de decaure el 2023. Altres països no només estan comprant quantitats rècord d’or com a l’únic valor segur, sinó que, tot i una lleugera recuperació en els últims mesos, en el còmput general segueixen reduint les seves reserves en dòlars. Aquestes accions posen de manifest que abordar el problema del deute nacional és una part essencial per a assegurar el futur econòmic dels Estats Units, però també del sistema monetari internacional establert.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Quin volum té el mercat de l’or? Quines són les claus de l’oferta d’aquest metall preciós? Com està evolucionant la seva demanda? Descobreix les dades fonamentals d’un mercat en expansió.

L’or no és el metall preciós més car del món, un privilegi que li correspon al rodi, però la humanitat l’ha utilitzat durant segles com a moneda i reserva de valor. Es calcula que al llarg de la història s’han extret més de 200.000 tones d’or. Encara que sembla una quantitat ingent, tot aquest or pràcticament cap en tres piscines olímpiques.

Malgrat la relativa escassetat, el ritme d’extracció s’ha intensificat molt en les últimes dècades, ja que dos terços del total s’han extret des de 1950. En l’actualitat, el ritme de la producció minera permet afegir unes 3.500 tones d’or cada any al total, segons el World Gold Council, la qual cosa suposa un increment anual de reserves pròxim al 2%.

Tres quartes parts de l’oferta d’or prové d’explotacions mineres escampades per gairebé tot el món. Cap país assoleix el 10% de la producció mundial, la qual cosa contribueix a reduir la volatilitat del preu en relació amb altres matèries primeres com el liti, la producció del qual està molt més concentrada. A més, el reciclatge d’or provinent de joies i aparells tecnològics, que suposa una quarta part de l’oferta, també ajuda a estabilitzar els preus en moments d’elevada demanda.

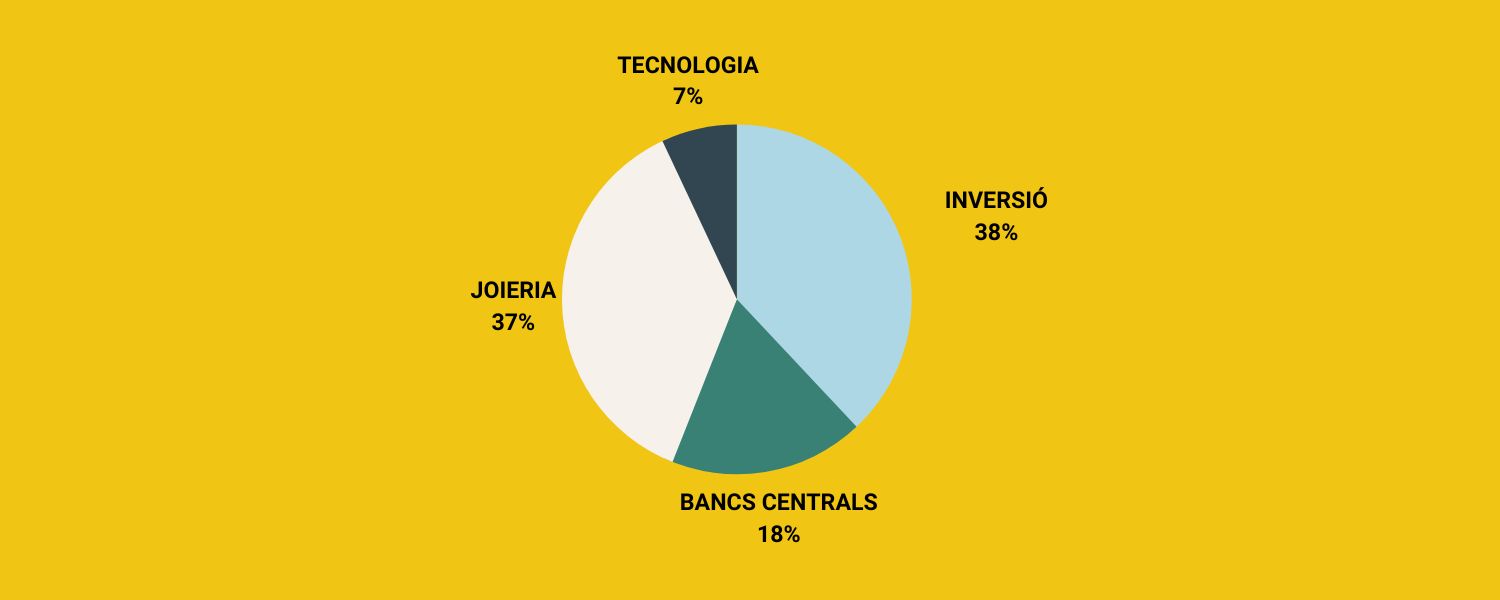

Dotze bilions en or

De tot l’or del mercat, valorat en uns 12 bilions d’euros, prop de la meitat (46%) s’ha utilitzat en joieria, dues cinquenes parts ha acabat en el sistema financer, ja sigui en els dipòsits dels bancs centrals (17%), en forma de lingots i monedes d’inversió (21%) o com ETF recolzats per or físic (2%), i la resta es reparteix entre aplicacions industrials i altres usos secundaris.

De totes maneres, la configuració de la demanda ha canviat molt en els últims anys. El principal destí de l’or en l’actualitat ja és la inversió (38%), seguida de la joieria (37%), les reserves dels bancs centrals (18%) i els dispositius tecnològics (7%).

DEMANDA DE L’OR | Font: World Gold Council

Els països emergents, encapçalats per la Xina i l’Índia, ja representen al voltant del 75% de la demanda mundial anual d’or, mentre que la resta correspon als països desenvolupats.

L’enorme grandària del mercat financer de l’or, que frega els cinc bilions d’euros, li atorga una considerable estabilitat. Ni tan sols les grans compres i vendes realitzades pels bancs centrals i els inversors institucionals solen tenir un impacte important en l’oscil·lació de preus.

La voracitat dels bancs centrals

Els responsables de gestionar les reserves dels bancs centrals tenen la missió d’invertir grans sumes de diners en actius financers. I, encara que les estratègies d’inversió de cadascun admet matisos, tots segueixen els principis de seguretat, liquiditat i rendibilitat, unes qualitats associades a l’or.

D’aquí ve que aquest metall preciós hagi estat un dels actius de reserva tradicionals per als bancs centrals. Segons l’FMI, a la fi de 2022, aquestes institucions atresoraven més 35.000 tones d’or. El valor aproximat de tot aquest or és de 2 bilions d’euros, per la qual cosa es tracta del tercer actiu més rellevant per als bancs centrals, després de les seves reserves de dòlars i euros.

La demanda d’or per part d’aquestes institucions s’ha intensificat des de l’any 2010. No obstant això, el pes de les reserves d’or dins de les seves carteres varia considerablement entre elles. En el cas dels bancs centrals dels països desenvolupats, s’estima que l’or suposa el 21% dels seus actius, mentre que als països emergents només equival al 10%.

Un 1% dels actius financers mundials

Malgrat la voracitat dels bancs centrals en el mercat de l’or durant els últims anys, les seves reserves d’or continuen sent inferiors a les que estan en mans dels inversors en forma de lingots, monedes i ETF, el valor dels quals ascendeix a 3 bilions de dòlars.

De mitjana, s’estima que l’or suposa poc més d’un 1% de les carteres d’inversió en el món, si bé el World Gold Council ha conclòs que els inversors podrien beneficiar-se enormement si aquest percentatge se situés entre el 2 i el 10%, en funció del seu perfil.

Cal no oblidar que, a més de la seguretat, una de les grans virtuts de l’or és la seva liquiditat, que no té res a envejar a la d’altres actius importants. En els últims cinc anys el volum diari mitjà d’operacions amb or gairebé va assolir els 150.000 milions d’euros, xifra superior a la del Dow Jones Industrial Average.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

Una vegada més, l’habitual estira-i-arronsa polític al Congrés dels Estats Units provocat per la necessitat cíclica d’incrementar el sostre de deute ve acompanyat de la histèria mediàtica sobre un possible ‘default’. Però hi ha una possibilitat real que el país incorri en una suspensió de pagaments? Quines conseqüències tindria per l’economia global?

A diferència d’altres països, on es posa un límit a la despesa governamental, als Estats Units, el Congrés estableix un límit màxim de deute federal – actualment fixat en 31,381 bilions de dòlars – que el govern pot adquirir per a finançar les seves despeses i obligacions. El sostre de deute no limita la capacitat del govern per a incórrer en despeses, sinó que restringeix l’emissió de bons del Tresor, és a dir, nou deute que fa servir per atendre les seves obligacions financeres. La teoria és que en limitar la quantitat de deute que es pot acumular, es restringirà la despesa.

El sostre de deute es va establir per primera vegada el 1917 per a finançar l’entrada dels Estats Units en la Primera Guerra Mundial. Des de llavors, s’ha incrementat en 102 ocasions pel poder legislatiu. Aquest límit s’ha tornat especialment rellevant en els últims anys a causa de l’alt nivell de dèficit pressupostari, pràcticament crònic, que registra el país. Les polítiques enfocades a la despesa militar i a programes socials, la menor recaptació tributària per la reducció d’impostos i l’impacte de la crisi sanitària, són alguns dels factors que han contribuït al dèficit públic.

A la pràctica, però, limitar el sostre de deute s’ha mostrat del tot insuficient a l’hora de controlar el deute. El Govern segueix gastant diners amb dèficit i el deute continua creixent, i el que és pitjor, es fa servir com a excusa per alimentar el xantatge polític entre els dos partits dominants, que sovint posen en perill la salut de l’economia del país per interessos propis. Com va declarar recentment la presidenta del Banc Central Europeu, Christine Lagarde, “Entenc la política, però arriba un moment en què han de prevaler els interessos primordials de la nació”.

La importància del sostre de deute es va posar de manifest en 2011, quan el Congrés va estar a punt de no augmentar el límit, la qual cosa hauria portat a un impagament del govern estatunidenc. L’expresident Barack Obama es va veure forçat a retallar despeses en programes socials per arribar a un acord polític que permetés augmentar el sostre de deute i evitar l’impagament. Un estira-i-arronsa polític que va provocar l’única rebaixa de la qualificació creditícia en la història del país.

Posada en marxa de mesures extraordinàries

El 19 de gener l’administració del president Joe Biden va assolir el sostre de deute de 31,381 bilions de dòlars, per tant, el país no pot emetre més bons per a finançar-se. Això implica que si no s’arriba a un acord amb l’oposició aquest estiu, el país entraria en fallida tècnica. Tot i que la primera reunió per avançar negociacions entre el president de la Cambra de Representants, Kevin McCarthy, i el president del Govern va tenir lloc l’1 de febrer, la Casa Blanca i els líders republicans de Washington estan lluny d’arribar a un acord per a evitar el desastre.

El Departament del Tresor pot fer servir tota una sèrie de maniobres comptables per pagar les factures del govern, però aquestes mesures extraordinàries temporals només poden evitar l’impagament fins al 5 de juny. Un cop esgotades aquestes mesures i els diners en efectiu disponibles, les repercussions podrien ser devastadores per l’economia del país.

En aquest context, la secretaria del Tresor, Janet Yellen, va anunciar als congressistes que preveia redimir les inversions existents i suspendre noves inversions del fons de jubilació i discapacitat del Servei Civil i el Fons Postal. Així com la suspensió de la reinversió en bons de valors governamentals del pla d’estalvi i jubilació dels treballadors federals.

Conseqüències d’una suspensió de pagaments

Tot i la baixa probabilitat d’una suspensió de pagaments – aproximadament un 2%, segons un model del centre d’anàlisi MSCI compartit en exclusiva amb CNN – si finalment no s’arriba a un acord, el país es quedaria sense liquiditat suficient per a afrontar tots els seus pagaments. En primera instància, s’entraria en el que es coneix com un ‘default’ tècnic, que ve a ser un període prolongat d’impagament d’algunes o totes les responsabilitats financeres del país. Això doblaria la taxa d’atur i possiblement provocaria una recessió econòmica, incrementant la pressió inflacionària. A més, la qualificació creditícia dels EUA es rebaixaria, tal com va passar el 2011.

Encara més greu seria un segon escenari de ‘default’ real, en el qual el govern es quedaria sense diners per pagar les seves obligacions, provocant una catàstrofe econòmica. Les conseqüències són pràcticament imprevisibles, ja que no existeix cap precedent contemporani, però alguns economistes vaticinen que l’atur es dispararia per sobre del 12% i hi hauria una contracció de l’economia de més d’un 10%, desencadenant una profunda recessió que dispararia la inflació.

Així mateix, podrien cessar els pagaments de la Seguretat Social i les pensions federals, uns fets que vindrien acompanyats d’acomiadaments massius d’empleats de l’administració pública, afectant els cossos de seguretat, departament de transport i l’administració aeroportuària, que aturarien la seva activitat sense la implantació de mesures d’emergència per part del Govern.

Tenint en compte la globalització del sistema monetari i que al voltant del 75% del deute del govern dels Estats Units està en mans d’inversors nacionals i estrangers – incloent-hi governs d’altres països que representen aproximadament un terç d’aquest deute públic – una fallida d’aquesta índole probablement provocaria una caiguda en picat de l’economia no només dels Estats Units sinó mundial.

Per altra banda, molts països que tenen llaços econòmics amb els Estats Units depenen de l’estabilitat de la seva economia i, com a contrapartida, del dòlar. Una suspensió de pagaments elevaria els costos dels préstecs per al govern i empreses nord-americanes, però també d’altres països, frenant la inversió, castrant el creixement econòmic global i disparant el preu de l’or, com a valor refugi davant del col·lapse de les economies. A més, aquesta crisi acceleraria encara més un desacoblament del sistema monetari establert, dominat pels Estats Units, per part de les grans economies emergents que fa anys que treballen per assentar les bases d’un món multipolar amb un sistema monetari alternatiu.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Les últimes dades proporcionades per l’Institut Nacional d’Estadística (INE) apunten que al juliol els preus van pujar un 10,8% interanual. Una taxa d’inflació que no es veia des de l’any 1984. Però, què passaria si els preus seguissin augmentant ràpidament i sense control? Joan Benedicto, agent 11Onze, ens explica què és la hiperinflació i en detalla alguns exemples històrics.

Abans d’entendre què és la hiperinflació hem de tenir clar què és la inflació, com explica Benedicto, “la inflació es defineix com l’augment generalitzat i sostingut dels preus dels béns i serveis d’un país en un període determinat de temps”. Tanmateix, quan es produeix “una pujada de preus descontrolada, excessivament elevada, i de com a mínim un 1.000%”, podem parlar d’hiperinflació.

La ràpida pujada de preus, juntament amb la pèrdua del valor real de la moneda, provoca una gran reducció del patrimoni monetari de la població. Com detalla l’agent d’11Onze, “si compro una barra de pa, i en el meu país hi ha una inflació del 1.000%, aquesta barra de pa, al cap d’un any, costarà 11 € en comptes d’1 €”.

A més, cal tenir en compte que en casos reals d’hiperinflació al llarg de la història, les pujades de preus han estat molt més desmesurades que en l’exemple anterior. Així mateix, les conseqüències socials i econòmiques d’aquestes hiperinflacions encara segueixen afectant de manera important a l’economia mundial.

Hiperinflació: Alguns exemples històrics.

Hiperinflacions al llarg de la història

El cas recent d’hiperinflació més paradigmàtic és, possiblement, el de Veneçuela, que l’any 2018 “va passar a tenir una inflació aproximada del 130.000%”, apunta Benedicto. Tot i que la seva economia ha mostrat una significativa recuperació, amb “una inflació per sota del 700% l’any 2021”, i la fi de l’espiral inflacionària el 2022, l’efecte d’aquesta llarga crisi es reflecteix en la realitat quotidiana dels veneçolans, que veuen com una part significativa de la població continua patint el risc de pobresa extrema i inseguretat alimentària.

Un altre cas és el del 1923 en la República de Weimar, l’actual Alemanya. Després de la Primera Guerra Mundial, el país estava greument tocat en l’àmbit econòmic i sense reserves d’or per poder fer front als pagaments del Tractat de Versalles. El marc es va devaluar i, com explica l’agent d’11Onze “cinc anys després de la guerra, van arribar a una inflació de 665 milions per cent”.

No podem concloure aquest breu recull d’hiperinflacions al llarg de la història sense parlar de la hiperinflació d’Hongria del 1946. Després de la devastació de la Segona Guerra Mundial, l’economia va quedar tan malmesa que els preus es duplicaven cada dia i, com puntualitza Joan Benedicto, “la hiperinflació va arribar a uns màxims de 41.900 bilions per cent, sens dubte, el pitjor cas d’hiperinflació que s’hagi conegut mai”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

El món evoluciona, i la manera de pagar també. Si abans era habitual portar diners en metàl·lic o anar al caixer, per la joventut aquests sistemes de pagament han quedat obsolets. L’agent 11Onze Mònica Cornudella ens explica com els joves paguen les seves compres.

L’eina indispensable per a tots aquests pagaments, és clar, és el mòbil, i almenys hi ha tres mètodes que són força comuns. Tots tres es caracteritzen per ser més àgils, ràpids i sense comissions, però tenen com a inconvenient la limitació en la quantitat que es pot abonar, que va dels 500 als 1.000 euros per operació. Anem a veure quins són!

- El pagament amb el mòbil vinculat a un compte corrent o una targeta. En aquest cas, els joves només han de vincular les dades de la targeta, de dèbit o crèdit, a l’aplicació del banc que tenen al mòbil o fer una fotografia de la targeta perquè el sistema escanegi els números i la detecti. A 11Onze ja pots demanar la teva targeta virtual a través d’El Canut.

- El pagament amb targeta ‘contactless’. En aquest mètode en concret, l’únic que han de fer és activar l’aplicació corresponent i apropar el mòbil a un datàfon capaç de llegir el xip NFC del telèfon. Aquest sistema permet els joves fer compres mitjançant tecnologies d’identificació per radiofreqüència, que s’incorporen a les targetes intel·ligents dels telèfons mòbils o altres dispositius. A més, si la compra no supera els 20 euros, no és necessari ni tan sols posar el PIN.

- La transferència mitjançant el mòbil. Per últim, cal parlar de la que és la manera més popular de pagar entre els joves. Segur que heu sentit a parlar del Bizum o del PayPal. Són plataformes o aplicacions que permeten realitzar petites transferències entre particulars a partir dels mateixos mòbils. Senzill i sense complicacions. I tu, com pagues les compres?

Com paga la gent jove?

Les dues grans potències mundials, la Xina i els Estats Units, saben que hauran d’afrontar una imminent crisi global de deute, però cadascuna ha decidit prendre camins oposats. Mentre que Pequín necessita continuar estimulant l’economia dels països emergents, Washington considera que cal apujar els tipus d’interès per controlar la inflació. Al darrere d’aquestes dues estratègies divergents, hi ha motius geopolítics de pes. A 11Onze en fem una radiografia.

Entre les bambolines de l’economia s’hi amaguen sempre motius polítics que sovint desconeixem. Si Xi Jinping i Joe Biden volen que les condicions econòmiques s’estabilitzin és, no només per salvaguardar l’economia dels seus països respectius, sinó perquè tots dos hauran d’encarar a la tardor del 2022 revàlides al seu lideratge polític. Per aconseguir-ho, saben que s’han de prendre decisions importants pel que fa als tipus d’interès. Tanmateix, cadascun afronta aquest repte des de perspectives i estratègies ben diferents.

Mentre que els Estats Units (EUA) —com també li passa a Anglaterra i la Unió Europea— està preocupat per una economia pressionada per l’alta inflació i les limitacions en els subministraments, que ha disparat els preus i ha fet caure en picat el poder adquisitiu de la ciutadania; a la Xina l’inquieta que una pujada dels tipus d’interès perjudiqui el deute sobirà de les economies emergents amb qui té tractes comercials —i no són poques, com veurem—, fet que podria desencadenar una crisi mundial sense precedents. Quina de les dues economies hegemòniques sortirà vencedora d’aquest pols?

Els Estats Units: controlar la inflació per aguantar l’embat

Així és com, en una banda del planeta, el president dels Estats Units, Joe Biden, haurà d’afrontar al novembre les eleccions per renovar el Congrés. Si aquesta contesa no afavoreix als demòcrates, perdrà capacitat per gestionar la crisi inflacionista, en un context en què la seva popularitat no deixa de caure. Per això, Biden està convençut que cal acontentar l’opinió pública atacant l’increment desmesurat dels preus dels productes bàsics de consum per culpa de la inflació.

En aquest sentit, i fent cas als moviments clàssics de l’economia, considera una estratègia imprescindible pujar els tipus d’interès. I aquesta tasca, és clar, recau en la Reserva Federal dels Estats Units. De fet, els principals analistes econòmics donen per segur que la Reserva Federal vol començar a pujar els tipus d’interès al març.

A més, EUA no està sol a l’hora d’abordar aquest increment desmesurat de la inflació. La decisió està en sintonia amb el que vol fer el Banc d’Anglaterra. I, així mateix, està per veure quina decisió prendrà finalment el Banc Central Europeu, que ha decidit, de moment, deixar els tipus d’interès al 0%. Malgrat això, cada vegada està més pressionat perquè els augmenti almenys al 0,5% per demostrar que l’eurozona també té prou determinació.

Però els equilibris de l’economia són precaris: si s’actua per baixar la inflació en un moment en què la majoria de països, sobretot dels mercats emergents, tenen un deute sobirà fora de límit, això pot provocar una crisi de deute de dimensions bíbliques. Tal com hem explicat a 11Onze, analistes com Bill Dudley a ‘Bloomberg’ alerten que, a mesura que la Reserva Federal comenci a endurir la seva política monetària, “els costos de finançament augmentaran i hi haurà menys crèdit disponible”. Això és així perquè els tipus d’interès redueixen l’incentiu dels inversors a l’hora de buscar la mena de rendibilitat que ofereixen aquests països emergents.

I tot plegat ha de succeir al mateix temps que s’acaba la moratòria del Fons Monetari Internacional (FMI) i el Banc Mundial pactada amb els països del G-20 durant la pandèmia. Dudley proposa que l’FMI deixi l’aixeta oberta de les ajudes, perquè els països emergents puguin assumir el seu deute sobirà i no continuïn subjugats als prestadors privats i als grans prestadors com la Xina.

La Xina: els riscos de colonitzar el mercat emergent

A l’altra banda del món, Xi Jinping necessita que la Reserva Federal dels Estats Units i el Banc Central Europeu continuïn la seva política monetària tova, que ha estimulat l’economia mundial durant tota la pandèmia. I ho necessita, primer, perquè vol arribar a l’Assemblea Popular Nacional de la tardor per la porta gran, ja que és l’esdeveniment polític que ha de refrendar el seu lideratge per a un tercer mandat de cinc anys. I, segon, perquè l’economia colonitzadora del gegant asiàtica trontolla.

“Si les principals economies frenen la seva trajectòria o donen un gir de 180 graus a les seves polítiques monetàries, es produiran greus repercussions negatives i suposaran un repte per a l’estabilitat econòmica i financera mundial. Els països emergents s’enduran la pitjor part”, assegurava el líder xinès a la passada conferència de Davos.

De fet, si el PIB de la Xina ha mostrat símptomes de recuperació després de la pandèmia, ha estat només gràcies a les exportacions, que han augmentat un 30% durant tot el 2021. En canvi, les vendes majoristes i minoristes dins el mateix país no superen l’1,7% i el 3,9% respectivament, en relació amb el 2020, any en què es va aturar de cop el creixement del líder asiàtic pels efectes de la Covid-19.

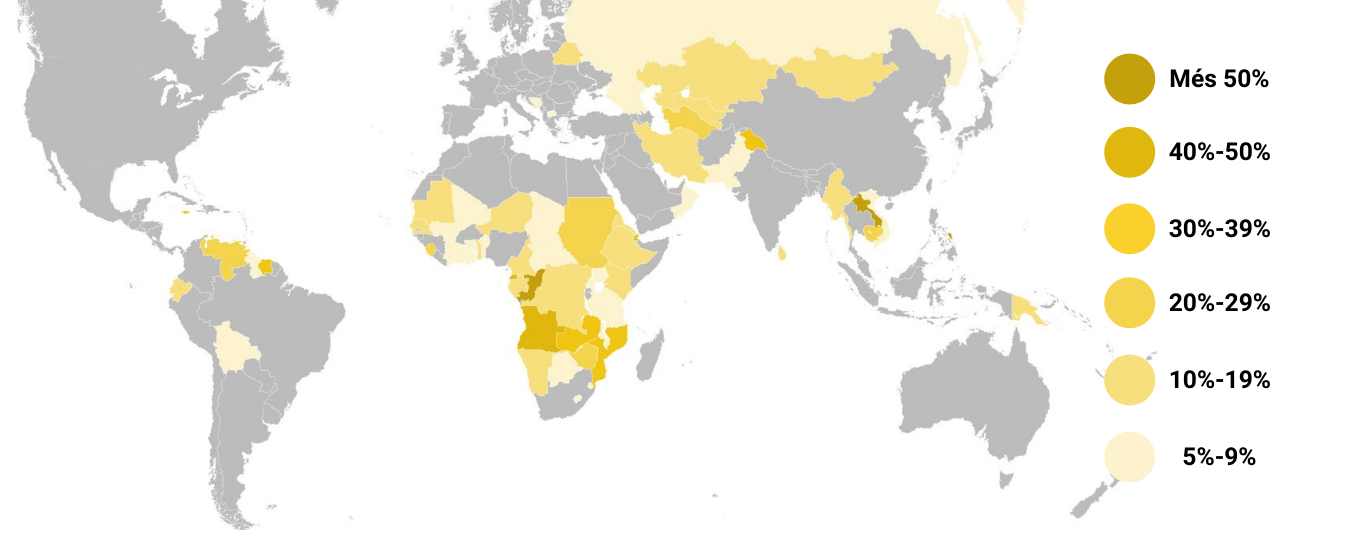

Així les coses, a la Xina li interessa molt més continuar exportant sense problemes que controlar la inflació. I té raons de pes per voler-ho. Segons un informe elaborat per la Universitat William & Mary, la Xina ha colonitzat literalment el mercat emergent els darrers anys. Tal com mostra la gràfica de dalt, prop de 70 països en vies de desenvolupament han contret deutes amb la Xina que superen el 5% del seu PIB.

Si una acció combinada de la Reserva Federal dels Estats Units, el Banc Central Europeu i el Banc d’Anglaterra incrementa els tipus d’interès, això amenaça la solidesa d’aquestes economies emergents, que es veuran amb seriosos problemes per retornar el deute sobirà, tal com explica Dudley. En aquest context, qui en sortirà perdent és principalment la Xina, que ha concedit molts d’aquests deutes.

Una crisi en cadena de dimensions desconegudes

Els experts avisen que els primers efectes d’aquesta crisi de deute en cadena arrossegaran tot el sector immobiliari xinès, que ja ha donat bones mostres de tensió els darrers mesos amb la fallida del segon gran grup immobiliari del país, Evergrande, per unes polítiques financeres dubtoses que han donat ales al deute sobirà —i, ara, el posen en risc.

Segons vaticina el Banc Mundial, “els riscos i costos potencials d’un contagi pel fort descalabrament de les grans empreses, especialment en el sector immobiliari —amb passius dins i fora de les fronteres que ascendeixen a gairebé el 30% del PIB i amb forts vincles amb diverses parts de l’economia mundial—, superen amb escreix qualsevol dany potencial derivat de la fallida d’una gran empresa industrial típica”.

Sigui com sigui, i sempre que es confirmin les decisions de política monetària de l’Occident capitalista, venen mesos complicats, tant per a les economies emergents com per al gegant asiàtic —i, en conseqüència, per a tot el planeta—. Si les prediccions més pessimistes es compleixen, haurem de començar a prendre mesures per afrontar aquesta crisi de deute que ja sembla inevitable.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Espanya ha passat d’un deute públic de 384.662 milions d’euros en 2007 a més de 1,445 bilions a l’abril de 2022, gairebé quatre vegades més. En tan sols un any el deute s’ha incrementat en 55.760 milions d’euros, la qual cosa suposa un augment de més de 150 milions al dia. El passiu de cadascun de nosaltres ja supera els 30.000 euros.

Tot i que el deute públic espanyol es va reduir a l’abril en 8.427 milions d’euros, segons dades del Banc d’Espanya, aquesta xifra no ha de portar-nos a engany: el nivell d’endeutament continua desbocat i la previsió és que continuï creixent a mitjà i llarg termini.

Malgrat el lleuger descens, el deute es mantenia a l’abril per sobre dels 1,445 bilions d’euros, la qual cosa suposa el 117,06 % del PIB. Es tracta d’un percentatge que no s’assolia des de finals del segle XIX. Les úniques economies desenvolupades que superen aquest percentatge en l’actualitat són el Japó (259 %), Grècia (193 %), Itàlia (150 %) i els Estats Units (134 %).

Espanya forma part, juntament amb Grècia, Itàlia, Portugal, Xipre, França i Bèlgica, del grup de països de l’eurozona amb un deute públic que supera el 100 % del seu PIB. I això que el Tractat de Maastricht marcava com a objectiu que el deute no havia de superar el 60 % del PIB. No es tracta d’economies irrellevants, ja que entre els set països sumen més de la meitat del PIB de l’eurozona.

Una llosa per a l’economia

Si prenem perspectiva, el creixement del deute públic espanyol ha estat brutal. En tan sols 15 anys el volum de deute gairebé es quadruplicarà, ja que en 2007 era de 384.662 milions, la qual cosa suposava el 35,8 % del PIB. I si analitzem l’evolució més recent, entre abril de 2021 i abril de 2022, el deute s’ha incrementat en 55.760 milions d’euros, la qual cosa suposa un creixement de més de 150 milions al dia.

Què suposa tot això per a les nostres butxaques particulars? Cadascun de nosaltres deu més de 30.000 euros, una xifra que en algun moment haurem d’abonar. Tenint en compte que el salari mitjà a Espanya l’any 2021 era de 26.832 euros, ni tan sols treballant un any sencer gratis saldaríem el deute. A més, aquest deute ha augmentat en l’últim any al voltant dels 1.200 euros per persona.

Liquidar l’actual deute públic espanyol és simplement una utopia. Un informe realitzat per Allianz l’any passat calculava que tornar als nivells de deute previs a la covid-19 li costarà a Espanya 89 anys, així que ja serà en el segle XXII, mentre que Alemanya recuperaria els nivells prepandèmics a la finals d’aquesta dècada.

Interessos més cars

L’actual nivell de deute ens obliga a pagar més de 30.000 milions d’euros a l’any només en interessos, la qual cosa equival a més de 600 euros per persona, i tot indica que aquest import creixerà per l’enduriment de les condicions de finançament.

L’agència de qualificació Moody’s advertia a principis de juny del deteriorament de la sostenibilitat del deute públic espanyol i estimava en més de 4.000 milions d’euros l’augment del cost dels interessos per l’increment de l’IPC, ja que un 5,7 % del deute espanyol està vinculada a la inflació. Cada punt percentual d’increment en els preus equival a 600 milions d’euros més en interessos, segons Moody’s.

Per la seva banda, la presidenta de l’Autoritat Independent de Responsabilitat Fiscal (Airef), Cristina Herrero, afirmava fa uns dies que els canvis en la política monetària del Banc Central Europeu encariran el finançament del deute públic espanyol en 12.000 milions d’euros, que podrien arribar a 14.000 l’any 2025.

Segons l’Airef, les dificultats per a reduir el dèficit primari de l’Estat podrien fer que el deute públic arribi al 140 % del PIB l’any 2040. De fet, un informe d’aquest organisme ja alertava al maig que el deute iniciarà un camí ascendent a partir de l’any 2025 si no es redueix el dèficit estructural del 4 %.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!