Bitvavo està registrat al Banc Central dels Països Baixos i garanteix 100.000 € per cada compte i client en cas d’accés no autoritzat.

Tothom parlarà de bioeconomia tecnològica

A diferència del model de desenvolupament econòmic actual, basat en l’extractivisme descontrolat de recursos naturals, la bioeconomia busca proporcionar béns i serveis de manera sostenible en tots els sectors econòmics. Les tecnologies emergents estan ampliant els àmbits en els quals una bioeconomia circular pot transformar la nostra societat.

D’acord amb l’estratègia aprovada per la Comissió Europea el 2012, pensada per a orientar l’economia europea cap a un ús més sostenible dels recursos naturals, la bioeconomia és un sistema econòmic que utilitza els recursos biològics de la terra i els residus com a inputs per a la producció d’aliments i pinsos, així com per a la producció industrial i energètica i l’ús de processos biològics en una indústria sostenible.

Des de llavors, tant la Unió Europea com l’OCDE han posat en pràctica polítiques específiques de bioeconomia que afecten diversos sectors industrials com l’agricultura, la pesca, l’alimentació o el de les energies renovables. Europa té com a objectiu accelerar el desplegament d’un model de bioeconomia sostenible per a maximitzar la seva contribució a l’Agenda 2030 i als Objectius de Desenvolupament Sostenible (ODS), així com a l’Acord de París sobre el canvi climàtic.

No obstant això, malgrat dècades d’inversió i progrés tecnològic, així com de les optimistes previsions de mercat, la transició cap a una economia basada en la biotecnologia encara té per davant un llarg camí per recórrer fins a poder oferir una alternativa comercialment viable a l’actual dependència dels combustibles fòssils en totes les facetes de l’economia.

Una bioeconomia impulsada per la tecnologia

L’informe “Accelerating the Tech-Driven Bioeconomy 2024” del Fòrum Econòmic Mundial proporciona una visió detallada de sobre com la tecnologia està transformant aquest sector i les oportunitats i desafiaments que es presenten. Concretament, examina com l’enginyeria biològica i altres avanços tecnològics creen les condicions perfectes per a una transformació econòmica basada en la biologia.

“El món està en millors condicions que mai per a accelerar la transició cap a una economia basada en la biotecnologia. La captura de quantitats cada vegada més grans de carboni, la lluita contra malalties fins ara incurables, el subministrament d’aigua potable, l’alimentació sostenible d’una població creixent, la reparació de danys mediambientals i la reducció de les emissions de carboni són només alguns dels àmbits de la bio-innovació.”

Segons l’estudi del WEF, fet amb la col·laboració de Capgemini, hi ha diverses tecnologies convergents que estan revolucionant la bioeconomia. Per exemple:

L’edició genètica amb l’ús de tecnologies com CRISPR s’està utilitzant en una àmplia gamma aplicacions, com el desenvolupament de cultius més resistents, productius i nutritius, i la medicina en éssers humans com l’eliminació de malalties infeccioses. A diferència de les tecnologies que la van precedir, CRISPR ha democratitzat l’enginyeria genòmica perquè és fàcil d’utilitzar i de baix cost.

A través de la bioenginyeria s’estan creant microorganismes dissenyats per produir productes químics i combustibles sostenibles que estan transformant la producció industrial. Els enginyers biològics volen imitar els sistemes biològics per a crear productes que puguin reemplaçar, o millorar alguns processos químics i mecànics.

La digitalització aplicada a l’agricultura de precisió amb l’ús sensors i sistemes de posicionament global en la maquinària o emprant drons permeten una gestió més eficient i sostenible dels recursos agrícoles. Per altra banda, la traçabilitat de les cadenes de subministrament, gràcies a les tecnologies de cadenes de blocs, garanteixen una millor transparència.

De la mateixa manera, les tecnologies de conversió de residus orgànics en bioproductes i bioenergia milloren la sostenibilitat, contribuint així a l’economia circular en reduir l’ús de recursos naturals no renovables i minimitzant l’impacte ambiental.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Treballar i estudiar a distància ha generat un nou escenari on les presentacions virtuals tenen més pes que mai. Us portem les eines imprescindibles per assegurar l’èxit en les vostres presentacions.

Sigui un projecte laboral, un treball acadèmic, una presentació en grup o una classe en línia, tots ens hem trobat o ens trobarem amb la necessitat de fer una presentació virtual. Per tal de rebaixar els nervis i l’estrès que una presentació oral pot suposar, us portem deu eines que us ajudaran a tenir-ho tot sota control.

Tota presentació virtual necessita certa organització prèvia. Un cop tinguem això clar, passarem al següent pas: crear una bona presentació.

Un suport imprescindible

- Sway: El programa de Microsoft pensat per crear presentacions. Un format a l’estil de PowerPoint pensat per a presentacions del segle XXI, que permet enllaçar fàcilment tuits, vídeos de plataformes com YouTube o contingut de SoundCloud.

- Prezi: Una de les plataformes per a presentacions més coneguda, amb la qual faràs autèntiques filigranes sense dificultat, fins i tot en format 3D. A més, la pantalla compartida de Prezi Video et permetrà aparèixer en pantalla i interactuar amb els continguts durant la presentació.

- Genially: Segueix la dinàmica de les eines anteriors, però posa l’èmfasi en l’originalitat. Tant si crees contingut acadèmic com laboral, innovar en la presentació serà la millor manera de diferenciar-te.

- Mentimeter: Soluciona el principal problema de les presentacions virtuals: la falta d’interacció. L’aplicació incorpora preguntes, reaccions de “M’agrada” i enquestes, per tal que els participants puguin reaccionar a les teves paraules, al més pur estil de les xarxes socials.

- Canva: Per a tots els amants del disseny que busquen rapidesa i agilitat, Canva ofereix infinitat de plantilles amb dissenys per a tots els gustos i canals, des d’un post d’Instagram fins a un cartell o una presentació virtual.

- Videoscribe: La teva pissarra digital per escriure i dibuixar, al mateix temps que pots afegir imatge, text i so. L’eina més dinàmica i personalitzada, en què la creativitat serà el teu millor aliat.

- Oomfo: Pels amants de l’Excel i dels gràfics en general, aquesta eina serà imprescindible per al vostre dia a dia. Permet visualitzar gràficament les dades directament importades des d’Excel amb el format i la llegenda que prefereixis.

- Preseria: Per a gestionar conferències o projectes amb diverses presentacions, Preseria permet agrupar-les totes, gestionar-les, i en modifica el contingut posteriorment o crea un calendari de presentacions. Disponible per a arxius de PowerPoint, PDF o vídeos i per a formats de Windows i macOS.

- Knovio: Enfocat a crear contingut didàctic, tant per a empreses com per a formacions. Permet convertir el contingut en píndoles audiovisuals i seguir tot el procés, des de la creació fins a la distribució i el seguiment dels vídeos.

- Google Slides: Per als que creeu les presentacions en equip, aquesta és una de les eines més eficients per a treballar de forma conjunta. Tot i que les plantilles predefinides i les opcions de disseny són limitades, pots convertir-les en presentacions interactives gràcies a plataformes com Nearpod o Pear Deck, que ofereixen recursos enfocats a l’educació. L’altra opció és descarregar plantilles en pàgines com Slidesgo.

Aquests són només alguns exemples, però cada any apareixen noves eines i actualitzacions que ofereixen tantes possibilitats com imaginació tinguem. Això sí, recorda que els suports potenciaran la teva presentació, però el contingut que hi incorporis, el teu discurs i la presència seran la part més important.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Comunidad

ComunidadReunions productives

4min lecturaHas tingut mai la sensació que estàs perdent el temps mentre assisteixes a una reunió?

Registrada al Banc Central dels Països Baixos i amb seu central a Amsterdam, Bitvavo, que 11Onze Recomana, és la principal plataforma europea d’intercanvi de criptomonedes en volum de cripto trading en euros. Hem preparat un tutorial on t’expliquem els passos que has de seguir per obrir-hi un compte.

Des del seu llançament al mercat el 2018, Bitvavo s’ha regit pel seu pilar fundacional en fer que les criptomonedes siguin accessibles per a tothom. Entrava en un sector dominat per cases de canvi establertes als Estats Units que van ser pioneres a facilitar l’intercanvi d’actius digitals, però que eren poc intuïtives per la gent poc experimentada en operar amb criptomonedes i tenien algunes mancances quant a la seguretat que oferien als seus usuaris.

Amb una estructura de tarifes molt ajustada que els permet estar entre les plataformes d’intercanvi més competitives d’Europa, l’èxit no es va fer esperar. Bitvavo, que 11Onze Recomana, acumulava més de 26.000 milions d’euros en volum d’operacions fins al 2023 i ha escalat fins al primer lloc entre les plataformes europees en volum de cripto trading en euros.

Passos que has de seguir per obrir un compte

Oriol Blanch, mànager d’afiliats de Bitvavo, ha preparat un tutorial perquè membres de la comunitat 11Onze que encara no s’han registrat a la plataforma puguin començar a comprar o vendre criptomonedes i afegir o retirar diners en qualsevol format d’una manera ben senzilla.

Com apunta Blanch, “per començar, és important obrir un compte a través de l’enllaç d’11Onze Recomana, així us regalen 20 € només per registrar-vos”. Aquest enllaç et porta directament a la web de Bitvavo, on pots reclamar els 20 € de bonificació i iniciar el procés d’enregistrament.

Tutorial: com crear un compte a Bitvavo

Primer de tot, hauràs de seleccionar el país, introduir nom i cognoms, així com el teu correu electrònic i una contrasenya. Seguidament, rebràs un correu per confirmar la teva adreça de correu electrònic.

Amb això fet, ja podràs iniciar sessió a Bitvavo. Després de respondre a algunes preguntes, hauràs de verificar la teva identitat i el compte bancari que vulguis vincular a la plataforma. A partir d’aquí ja pots començar a fer servir l’aplicació. En el tutorial, Blanch també explica les operacions bàsiques que has de conèixer i alguns dels termes més tècnics de la compravenda de criptomonedes.

11Onze Recomana Bitvavo, les criptomonedes de manera fàcil, segura i a baix preu.

El Banc d’Espanya (BdE) ha comunicat que dona el seu suport al projecte de l’euro digital, poc després que el Banc Central Europeu (BCE) anunciés els seus plans d’avançar cap a una nova fase en el desenvolupament dels nous diners electrònics.

L’euro digital és el que es coneix com una CBDC (Central Bank Digital Currency), és a dir, una divisa electrònica gestionada i supervisada per un banc central, en aquest cas pel Banc Central Europeu (BCE). Podrà ser utilitzada tant per particulars com per empreses i, almenys en principi, no hauria de substituir sinó complementar els diners en efectiu.

Tot i que l’emissió d’un euro digital no és una certesa, després de dos anys d’un estudi preliminar sobre la possible introducció de la nova moneda digital, el dimecres passat la institució europea donava la llum verda als seus funcionaris per avançar cap a la següent fase del projecte. Amb la publicació d’un informe sobre el disseny i la distribució de la CBDC europea, el BCE anunciava que volia “començar a establir les bases per a la possible emissió d’un euro digital” a partir de l’1 de novembre.

Està previst que aquesta segona fase duri aproximadament dos anys, fins al 2025. Durant aquest període de preparació del projecte es finalitzarà el codi normatiu i la selecció de proveïdors per a desenvolupar la plataforma i la infraestructura. Segons el BCE, aquesta fase també servirà per “aplanar el camí per a una possible decisió futura sobre l’emissió d’un euro digital”.

El Banc d’Espanya es posiciona a favor de l’euro digital

Després que el Banc Central Europeu (BCE) anunciés la segona fase del projecte, el Banc d’Espanya (BdE) emetia un comunicat destacant el que considera com els avantatges de la CBDC i donant el seu suport al BCE. Juan Ayuso, director general d’Operacions, Mercats i Sistemes de Pagament del Banc d’Espanya, afirmava que l’euro digital conserva els avantatges de la moneda física.

El banc afirma que el format d’efectiu físic “no permet aprofitar tots els avantatges que ofereix la creixent digitalització de l’economia i la societat”. Un punt contenciós entre els proponents i crítics de les CBDC, que argumenten que els les monedes digitals centralitzades no poden garantir l’anonimat que ofereixen les transaccions en efectiu. Com admetia Christine Lagarde, presidenta del Banc Central Europeu, “L’anonimat total —com el que ofereix els diners en efectiu— no sembla una opció viable”.

Christine Lagarde, presidenta del Banc Central Europeu

Per altra banda, Josep Borrell, vicepresident de la Comissió Europea, afirmava que no hem de patir per la nostra privacitat i protecció de dades que “les dades personals estarien totalment protegides. Els bancs, ni tan sols el BCE, no veurien ni podrien rastrejar les dades o detalls personals de la gent. Els pagaments sense connexió oferirien un nivell de privacitat similar al que ofereix avui els diners en efectiu”.

Per a tranquil·litzar a la població i a les associacions de consumidors, la Comissió Europea i el Banc Central Europeu van presentar el juny passat un paquet de propostes legislatives per convèncer al Parlament Europeu i al Consell de la UE de donar suport al llançament de l’euro digital. Les autoritats europees justifiquen la necessitat d’una CBDC perquè cada vegada hi ha més ciutadans —un 55% segons les seves enquestes— que prefereixen pagar a través de mètodes electrònics.

Tanmateix, Javier Rupérez, president de la plataforma Denaria que dona suport a l’ús dels diners en efectiu, reaccionava a l’anunci del BCE assenyalant que, tot i que creu que l’euro digital podria ser un mitjà de pagament gratuït que “conviurà amb els diners físics, encara no existeixen garanties fermes que assegurin aquesta coexistència”.

Queda per veure si les CBDC podran garantir els conceptes de privacitat, anonimat i llibertat que ara tenim amb els diners físics i les criptodivises, però el debat està servit i sembla que l’euro digital està cada vegada més a prop.

11Onze Recomana Bitvavo, les criptomonedes de manera fàcil, segura i a baix preu.

Com és possible que contamini una cosa que no existeix físicament? El cert és que les criptomonedes requereixen gran quantitat d’energia per a les granges de minat. De fet, si el bitcoin fos un país, se situaria entre els 30 principals consumidors d’electricitat del món, com explica l’agent d’11Onze Aitor Canudas.

Tan sols uns dies després de la primera transacció de bitcoins, que es va realitzar al gener de 2009, el pioner de la criptografia Hal Finney mostrava a Twitter la seva preocupació sobre les emissions de CO₂ que generaria aquesta criptomoneda. I no anava errat.

Un estudi de la Universitat de Cambridge calcula que la xarxa bitcoin consumeix més de 121 TWh d’energia anualment, la qual cosa vol dir que, si fos un país, se situaria “entre els 30 principals consumidors mundials d’electricitat”, segons Canudas. De fet, per a que ens fem una idea de la magnitud de les dades, l’agent d’11Onze indica que aquesta criptomoneda gairebé consumeix tanta electricitat com Suècia i genera més emissions de CO₂ que Las Vegas.

La raó és que els processos necessaris per a les operacions de les criptomonedes requereixen una gran quantitat d’equips informàtics, les “granges de minat” i, per tant, una enorme quantitat d’energia. “Aquest conjunt de processos informàtics necessaris per validar les transaccions i generar nous blocs representa un 0,2 % del consum mundial d’electricitat”, especifica Aitor Canudas.

El problema és especialment greu en el cas del bitcoin, ja que, com advertia recentment Bill Gates, aquesta criptomoneda és la que consumeix més electricitat per transacció. D’aquí que, segons estimacions del Massachusetts Institute of Technology (MIT), l’ús dels bitcoins generi una petjada de carboni cada any d’entre 22 i 22,9 megatones.

Les criptomonedes no són innòcues per al medi ambient.

L’origen brut d’una energia neta

Si bé normalment veiem l’electricitat com una energia neta, això depèn bàsicament del seu origen. Sobretot a Àsia, i especialment a la Xina, gran part de l’electricitat generada prové de la combustió de carbó, que resulta molt contaminant. Per això, el fet que un altíssim percentatge de les granges de minat se situïn en aquesta regió per aconseguir els preus de l’electricitat més assequibles multiplica la petjada de carboni.

De cara a preservar el medi ambient, Aitor Canudas assenyala la necessitat d’augmentar el percentatge d’energies renovables en l’electricitat que s’utilitza “per crear els nous blocs i fer les transaccions del bitcoin”. Una altra alternativa que apunta l’agent d’11Onze seria recórrer a criptomonedes alternatives, com el cardano, “que en teoria contaminen menys que el bitcoin”.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

L’auge de l’e-commerce ha creat nous hàbits de consum, però també ha posat en evidència el risc de fer compres a Internet amb mètodes de pagament tradicionals. Les targetes virtuals neixen de la necessitat de fer compres en línia més segures, i a 11Onze ja tenim la nostra llesta, a punt per a les compres del Black Friday.

La principal característica és el format de la targeta, on no trobem ni banda magnètica ni xip. El format i disseny de les targetes virtuals varia entre entitats, però normalment només existeixen de forma virtual i, per tant, només s’accedeix a les dades de la targeta des de la plataforma bancària o la cartera digital.

Protegir el nostre compte

Les targetes virtuals, lluny de pensar que deixaran el nostre compte al descobert, fan justament el contrari: aporten més protecció que les targetes convencionals.

La targeta virtual d’11Onze, amb un preu únic de dos euros, ens permet posar un límit de pagament diari. Una targeta que no té accés directe al compte i que es pot activar i desactivar quan el client ho desitgi; per tant, la protecció està assegurada.

Compres virtuals, targeta física?

Cada vegada són més populars les compres digitals. Botigues en línia, plataformes de vídeo com Netflix o Filmin, o altres subscripcions com Spotify s’han popularitzat de manera que és habitual tenir guardada una targeta per aquests serveis. Per seguretat i per control de despesa, és recomanable tenir una targeta específica per aquestes subscripcions i que no tingui accés il·limitat al compte. Per això, la targeta virtual pot ser molt útil de cara al Black Friday del 25 de novembre i el Cyber Monday del dia 28. Són dates en què s’augmenten les compres en línia i en què, per tant, introduïm les dades de la nostra targeta en diversos comerços.

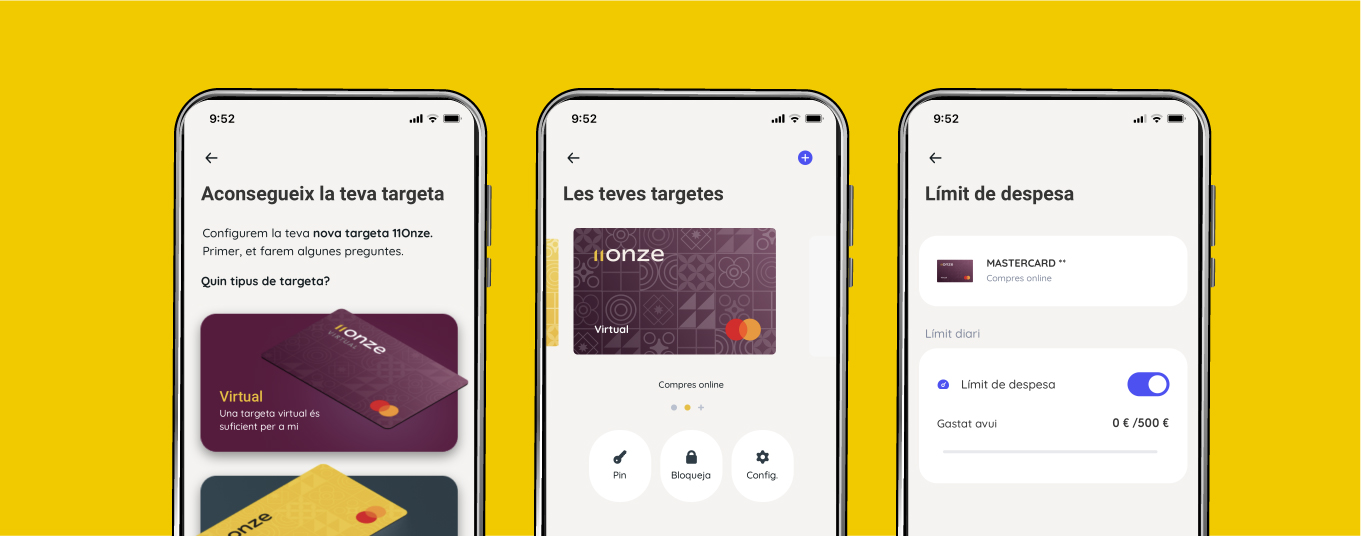

Demana la targeta virtual 11Onze.

Com obtenir la targeta virtual d’11Onze

Si encara no ho has fet, has de descarregar El Canut, la super app d’11Onze que ve a revolucionar la banca tradicional, un moneder de moneders de nova generació.

Una vegada enregistrat pots demanar una targeta física, així com una targeta virtual que s’activarà automàticament i ja podràs utilitzar per fer compres en línia.

El repte dels pròxims anys serà apropar aquest mètode de protecció i agilitat que aporten les targetes virtuals en els pagaments de la resta d’àrees com ara el comerç físic o la retirada d’efectiu.

Compra Virtual? Targeta virtual!

Les targetes virtuals són el principal mètode de pagament en línia. En un mercat on cada vegada es realitzen més transaccions virtuals, aquestes targetes ofereixen més protecció i agilitat en les compres.

Estan dissenyades específicament per a ser utilitzades com a mitjà de pagament virtual. L’objectiu és aportar seguretat al consumidor en les seves compres en línia, i protegir tant les transaccions com el compte corrent vinculat.

Disseny personalitzat per a compres digitals

La principal característica és el format de la targeta, on no trobem ni banda magnètica ni xip. El format i disseny de les targetes virtuals varia entre entitats, però és força comú trobar-nos que només existeixen de forma virtual i que, per tant, només s’accedeix a les dades de la targeta des de la plataforma bancària o la cartera digital.

La informació que tindrem d’aquesta targeta és la que ens demanaran en qualsevol transacció virtual: número de la targeta de setze xifres, codi de seguretat de tres xifres i data de caducitat. Aquesta és la informació més sensible de la targeta, i justament per això s’evita tenir-la en format físic, per a reduir les possibilitats de duplicar-la o suplantar la informació.

Protecció per als teus comptes

Les compres en línia han augmentat significativament, fins al punt que moltes empreses ja es creen sols en format digital. A Catalunya, la facturació dels comerços electrònics ja ha superat l’1,5 % del PIB. Però, tot i això, encara són molts els consumidors que es resisteixen a fer aquest canvi, la majoria motivats per la por que terceres persones tinguin accés als seus diners. I si bé és cert que aquesta és una problemàtica real, les entitats bancàries creen productes cada vegada més sofisticats per a evitar aquesta desprotecció.

Les targetes virtuals, lluny de pensar que deixaran el nostre compte al descobert, fan justament el contrari: aporten més protecció que les targetes convencionals. Podem trobar-nos amb targetes virtuals de prepagament, és a dir, que l’usuari les carrega amb l’import que necessita. Aquestes targetes no tenen accés directe al compte; per tant, la protecció està assegurada.

Altres targetes virtuals es poden activar i desactivar; per tant, només estarà operativa quan el client ho desitgi. Gràcies a peculiaritats com aquestes, disminueix encara més el risc d’operacions fraudulentes. Tot de mesures constantment en evolució que lluiten per acabar amb la ciberdelinqüència.

Més control per a tu, menys plàstic per al planeta

En termes pràctics, tot aquest sistema de protecció, que inclou la protecció de les dades de la targeta i la vinculació mínima amb el compte corrent, dificulten l’accés dels hackers als comptes personals. En cas de patir operacions fraudulentes, de fer reclamacions o de realitzar compres en altres països, les targetes virtuals faciliten significativament la resolució d’aquestes operacions i, el més important, permeten que qualsevol incidència que pugui sorgir afecti tan sols a aquesta targeta, sense implicar la resta de targetes o de comptes.

A més, no tenir format físic suposa una forma de pagament més sostenible que, en molts casos, implica menys costos de manteniment per al client.

Les targetes físiques, en procés de digitalització

Cada vegada és més comú tenir les targetes físiques, de dèbit o de crèdit, també en format virtual per pagar a través del mòbil. Solen estar lligades a les targetes físiques i al nostre compte corrent. A més de permetre fer pagaments sense necessitat de portar la targeta física, faciliten l’opció de bloquejar la targeta en cas d’incidència i ens permeten controlar les despeses en tot moment.

El repte dels pròxims anys serà apropar aquest mètode de protecció i agilitat que aporten les targetes virtuals en els pagaments de la resta d’àrees com ara el comerç físic o la retirada d’efectiu.

11Onze s’està convertint en un fenomen com a primera comunitat fintech de Catalunya. Ara, llança la primera versió d’El Canut, la super app d’11Onze, per a Android i Apple. Des d’El Canut es pot obrir el primer compte universal al territori català.

Als anys 50 del segle XX es van crear les targetes de crèdit i amb l’arribada dels telèfons intel·ligents es van popularitzar les virtuals. Repassem la història de les targetes i les seves possibilitats.

Fa seixanta anys de la primera targeta de pagament i, des d’aquell dia, la nostra manera de comprar ha canviat per adaptar-se fins a arribar a l’era del comerç digital, donant també un canvi radical en la nostra forma de pagament. La forma de consumir canvia constantment, s’ha pogut comprovar amb l’increment de l’e-commerce, arran de l’inici de la pandèmia de la Covid-19 d’aquest passat 2020, com es pot veure en l’estudi fet per Kantar, qui assegura que 3 de cada 4 llars espanyoles han fet compres per internet durant aquest passat any 2020, i que aquestes llars continuen comprant en línia aquest 2021. Les llars que ara compren per Internet són un 74,4%, això ha incrementat els consumidors d’e-commerce en un 8,4% des del 2017. Segons detalla Kantar en el seu estudi, el 26,6% dels consumidors restants són persones grans que es desplacen a comprar personalment elles mateixes els productes, ja que prefereixen un tracte personalitzat. I de la mateixa manera que ha canviat el model de consum, també ha canviat el model de pagament. Benvinguts a l’era de les targetes virtuals.

Quina targeta em convé més?

Què són les targetes virtuals?

Les targetes virtuals són targetes més segures, i a diferència de les targetes de pagament convencionals, són completament virtuals. El seu pagament és exclusivament per compres virtuals, amb la possibilitat, també, de poder pagar en establiments físics si tens la targeta vinculada al wallet del teu smartphone. La targeta virtual disposa d’un número, d’una data de caducitat i també d’un número de control, com detalla Rankia. La web financera també diu que els controls de seguretat de les targetes virtuals són molt variats. Alguns bancs tenen un codi dinàmic que va canviant en cada compra, mentre d’altres permeten realitzar molt poques compres, i en cas de quedar diners a la targeta, aquests diners tornen automàticament al compte del qual va ser recarregada la targeta. Cada client és lliure de fer una nova targeta virtual quan la necessiti, així de senzill.

Com va néixer la targeta virtual?

Des de la primera targeta de pagament del món de Diners Club l’any 1950, el món de les targetes de pagament ha donat moltes voltes, passant per l’arribada de les targetes de crèdit a Espanya als anys seixanta, fins a arribar a les targetes virtuals, segons detalla la web de Finanzas. La pàgina especialitzada en finances recorda que les targetes virtuals van néixer juntament amb l’arribada de la telefonia mòbil, amb els sistemes de pagament anomenats “wallets”.

Com estan regulades?

La regulació europea PSD2, la nova normativa europea de serveis de pagament electrònics, va entrar en vigor el setembre del 2018, amb la finalitat de reforçar la seguretat dels consumidors amb els sistemes de pagament del comerç electrònic. Amb aquesta regulació, que ja fa tres anys que és vigent, es pot dir que alguna cosa ha d’estar canviant en la nova manera de fer pagaments. En definitiva, podem dir que les targetes virtuals han arribat per quedar-se com un mitjà més de pagament.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

En un context en què l’ús de diners en efectiu està en declivi i els pagaments digitals i les criptomonedes estan a l’ordre del dia, més de 130 països estan estudiant la possibilitat d’introduir monedes digitals emeses pels bancs centrals (CBDC). Quins són els pros i contres d’aquestes noves divises?

La digitalització de l’economia ha vingut acompanyada de la conveniència de poder fer pagaments digitals i ha esperonat la popularitat de les criptomonedes. Una revolució del sistema financer que ha provocat que els bancs centrals de molts governs, inicialment poc partidaris d’implantar-les, estiguin estudiant l’emissió de les seves pròpies monedes digitals (CBDC).

En aquest context, Europa no es vol quedar enrere i crearà la seva pròpia moneda digital, com ja han fet països com la Xina, Suècia o l’Uruguai. Conegut com l’euro digital, es tracta d’una moneda electrònica que serà gestionada i supervisada pel Banc Central Europeu (BCE), que podrà ser utilitzada tant pels ciutadans com per les empreses i que no substituirà els diners en efectiu, sinó que els complementarà.

Quant a l’Estat espanyol, el Banc d’Espanya (BdE) s’ha posicionat a favor de la introducció de l’euro digital emetent un comunicat on destaca el que considera com els avantatges d’aquesta CBDC i donant el seu suport al BCE. Juan Ayuso, director general d’Operacions, Mercats i Sistemes de Pagament del Banc d’Espanya, afirmava que l’euro digital conserva els avantatges de la moneda física i apuntava que el format d’efectiu físic “no permet aprofitar tots els avantatges que ofereix la creixent digitalització de l’economia i la societat”.

Fintech Talks – El Gran Reset de l’economia

Un mètode de pagament complementari

Inclusió financera. Una moneda digital centralitzada pot contribuir a la inclusió financera, especialment en àrees on l’accés a serveis bancaris tradicionals és limitat. De la mateixa manera, seria una alternativa als diners en efectiu en situacions extremes, com ara catàstrofes, en les quals no es pugui utilitzar l’efectiu i en les quals els mitjans de pagament tradicionals, com ara els TPV, no funcionin.

Seguretat i resiliència financera. Una de les principals promeses de les CBDC és millorar la seguretat i la resiliència del sistema financer. A diferència de les criptomonedes descentralitzades, les CBDC estan avalades pels bancs centrals, cosa que garanteix el seu valor i les fa menys susceptibles a les fluctuacions pròpies dels mercats de criptomonedes. Per tant, l’euro digital només seria una forma més de pagar en euros, convertible en paritat amb els diners físics.

Reducció dels costos de les transaccions. Les CBDC permeten eliminar la necessitat d’intermediaris com ara les entitats de processament de pagaments. A més, la seva implementació digital simplifica la transferència d’efectiu, cosa que beneficia tant els usuaris individuals com les empreses, especialment en transaccions internacionals, on els costos tradicionals són elevats. Quant a l’euro digital, està pensat perquè no tingui costos per a les persones que l’utilitzin per fer pagaments ordinaris i que es pugui fer servir en qualsevol lloc de la zona euro.

Traçabilitat i transparència. Les CBDC permeten un seguiment detallat de les transaccions financeres, fet que pot ajudar els governs a combatre el blanqueig de diners, el finançament del terrorisme i l’evasió fiscal. No obstant això, el regulador bancari europeu indica que l’euro digital permetria efectuar pagaments sense compartir dades amb tercers, tret que sigui necessari per prevenir activitats il·lícites.

Quins riscos poden comportar?

Privacitat i control governamental. Una de les preocupacions més importants quant a les CBDC és la possible pèrdua de privacitat dels usuaris. A diferència dels diners en efectiu i de les criptomonedes, que permeten fer transaccions anònimes, les CBDC poden tenir una total traçabilitat sobre la major part de les transaccions. Això permetria als governs saber exactament com gastem els nostres diners i els atorgaria la capacitat de parar pagaments o confiscar-los, com va passar amb les protestes dels camioners contra el govern canadenc.

Diners en efectiu i llibertat financera. La creixent digitalització dels diners, impulsada per les CBDC, podria significar la fi de l’ús de diners en efectiu, un mètode de pagament important en moltes societats. Això no només afectaria la llibertat de triar el mitjà de pagament, sinó que també tindria implicacions per a persones amb accés limitat a aquestes tecnologies. En aquest sentit, el BCE afirma que l’euro digital seria un complement dels diners en efectiu, no un substitut, així que els bitllets i monedes seguiran en circulació.

Impacte negatiu contra els bancs comercials. L’ús de CBDC podria afectar negativament la intermediació financera que ara proporcionen els bancs comercials, ja que els ciutadans podrien preferir mantenir els seus diners directament en comptes digitals gestionats pel banc central, especialment en moments de crisis. Això reduiria el paper dels bancs comercials, afectant la seva capacitat per oferir préstecs, crèdit i finançament.

11Onze Recomana Bitvavo, les criptomonedes de manera fàcil, segura i a baix preu.

Si t'ha agradat aquest article, et recomanem:

Tecnologia

TecnologiaNigèria vol forçar l’ús de la seva moneda digital

5min lecturaEl Banc Central de Nigèria limita les retirades d’efectiu a un...

Les empreses tecnològiques estan invertint grans quantitats de diners en la creació de nous models i algorismes d’intel·ligència artificial multimodal que poden aprendre, raonar i prendre decisions de manera autònoma després de recopilar i analitzar dades.

El processament de dades i l’aprenentatge automàtic estan esperonant el desenvolupament de la intel·ligència artificial a un ritme vertiginós. Mentre que primers assistents de IA, com Siri o Alexa, es limitaven a interaccions simples, amb l’entrada en escena del ChatGPT tothom va començar a parlar de la nova generació d’assistents d’intel·ligència artificial que podien efectuar taxes més complexes.

L’objectiu era crear un sistema capaç d’executar una àmplia gamma de tasques, com un assistent humà. No obstant això, aquests assistents no anaven més enllà del processament de dades textuals, limitant el seu ús pràctic. Es tracta d’un enfocament queda lluny de la manera en què els humans comprenem el món, utilitzant múltiples canals sensorials simultàniament.

Així doncs, l’evolució de la IA s’enfoca cap a nous algoritmes que poden processar i integrar informació de diverses modalitats, inclosos imatges, àudio i vídeo, per a millorar la interacció. Molts experts, entre ells Sam Altman, CEO d’Open AI, afirmen que els agents de IA multimodals són la pròxima gran revolució que farà que les eines d’IA estiguin encara més integrades en la nostra vida quotidiana que el telèfon intel·ligent.

El futur dels agents multimodals

En termes pràctics, un agent d’IA multimodal pot, per exemple, analitzar un text mentre processa una imatge, el llenguatge parlat, o un clip d’àudio per donar una resposta més completa i precisa, tant a través de la veu com de text. D’aquesta manera sobren noves possibilitats en diversos camps: des de l’educació i la salut fins al comerç electrònic i el servei al client.

Segons David Barber, director del Centre d’intel·ligència artificial de l’University College de Londres, aquests agents també podrien agilitzar els processos d’empreses i organismes públics, de manera que un agent de IA podria funcionar com un bot d’atenció al client més complex.

A diferència de l’actual generació d’assistents basats en models lingüístics que només poden generar la següent paraula probable en una frase, un agent de IA tindria la capacitat d’actuar de manera autònoma a partir d’ordres en llenguatge natural i processar tasques d’atenció al client sense supervisió, com ara analitzar correus electrònics de queixes de clients i, accedint a la base de dades de gestió, processar-la segons les polítiques de l’empresa.

Així mateix, els agents d’IA multimodals poden analitzar el comportament de compra dels consumidors, incloent-hi la seva interacció amb diversos mitjans, per oferir recomanacions de productes més personalitzades. Es tracta d’una aplicació pràctica que també seria útil en entorns educatius, transformant l’experiència d’aprenentatge en proporcionar contingut personalitzat i interactiu.

Potser un dels usos més obvis d’aquesta última evolució de la IA són els vehicles autònoms que poden circular amb una intervenció humana limitada. Si bé és cert que encara estem lluny que aquests vehicles puguin presumir d’un funcionament autònom total, els agents de IA ja són part integrant del seu funcionament, percebent l’entorn del cotxe i prenent decisions amb coneixement de causa.

En l’àmbit de la medicina, no només pot millorar l’atenció al pacient en integrar diversos tipus de dades, sinó que pot ajudar als professionals de la salut a diagnosticar malalties, identificar patrons i suggerir possibles tractaments mitjançant l’anàlisi d’imatges mèdiques, dades vitals i de l’historial clínic del pacient. Tanmateix, com en les altres possibles aplicacions que manegen grans quantitats de dades personals, serà necessari abordar qüestions de privacitat, seguretat i ètiques per a garantir l’acceptació del públic.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!