La mala gestión tecnológica de la banca europea

El Banc Central Europeu detecta deficiències fonamentals en la manera en què els bancs de l’eurozona aborden la ciberseguretat i avisa que estan perdent milions d’euros per culpa del cibercrim, sistemes de gestió antiquats i la baixa qualitat dels serveis tecnològics externalitzats.

El sector bancari ha introduït importants canvis tecnològics en els últims anys, especialment arran de la necessitat d’actualitzar-se davant del canvi de paradigma en la gestió de les finances que han esperonat les fintech. La inversió en tecnologies de la informació a la banca ha estat notablement superior a la de la majoria d’indústries, però aquesta transició cap a la digitalització de les finances per a millorar l’eficiència bancària no ha estat fàcil.

En aquest context, el Banc Central Europeu (BCE) ha realitzat una enquesta entre els bancs de l’eurozona que supervisa i ha dut a terme 22 inspeccions des de 2020 per a comprovar fins a quin punt estan preparats per a fer front al cibercrim. L’estudi del BCE deixa una imatge preocupant sobre la preparació del sector bancari europeu, arribant a la conclusió que els problemes són “més greus i generalitzats” del que es preveia.

Pel que fa a l’incompliment dels contractes per part dels serveis tecnològics externalitzats, l’enquesta feta per la institució de la UE indica que això ha comportat un cost addicional de 148 milions d’euros als bancs el 2022, un augment del 360% respecte a l’any anterior.

Tot i que el BCE explicava que aquestes pèrdues es deuen principalment per la manca de disponibilitat o mala qualitat dels serveis subcontractats, aquestes “es van concentrar en unes poques entitats significatives i, per tant, no indiquen una tendència sectorial”. Així mateix, constatava que “els acords de subcontractació dels bancs sovint no abordaven prou els requisits de seguretat informàtica”.

Es dupliquen les operacions fraudulentes a la banca espanyola

Segons l’últim informe del Banc d’Espanya, corresponent a 2022, les reclamacions per operacions fraudulentes han augmentat un 109,1%, duplicant-se des de l’any anterior. Concretament, es van tramitar 34.146 reclamacions en el Departament de Conducta d’Entitats del Banc d’Espanya.

La pràctica del phishing en destaca com una de les principals causes (10.361 de les denúncies) que hi ha al darrere de l’increment d’aquestes reclamacions sobre targetes i transferències, motivades per operacions presumptament fraudulentes. Recordem que el phishing consisteix a crear una pàgina web molt semblant a alguna que tu utilitzes normalment, per fer-t’hi entrar i robar-te certa informació.

A més, cal tenir en compte que durant el 2022 encara no hi havia peticions de clients sobre el nou Codi de Bones Pràctiques, que es va aprovar a la fi de l’exercici, i que ha fet augmentar les reclamacions en el 2023. Per entitats, CaixaBank, BBVA i Banc Santander són les que més reclamacions reben, gràcies a la seva major quota de mercat. En tot cas, en el conjunt europeu, el BCE avisa que aquests resultats “plantegen serioses preocupacions de supervisió que confirmen la necessitat de continuar les inspeccions in situ juntament amb converses entre bancs i supervisors”.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis. Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar.

Las estafas en línea son un problema frecuente que afecta a muchas personas que usan Internet. Los estafadores utilizan técnicas sofisticadas para engañar a las víctimas y obtener dinero o información personal. Joan Benedicto, agente de 11Onze, nos detalla cuáles son y como evitar las estafas más comunes en el mundo cibernético.

La comodidad, rapidez, bajos precios y gran cantidad de opciones disponibles han hecho que las compras y gestiones por Internet se multipliquen de manera exponencial año tras año. No obstante, el comercio en línea también aumenta las posibilidades de que seamos víctimas de fraudes digitales.

Para protegernos contra estas estafas, es importante no compartir información personal o financiera en línea que no sea estrictamente necesaria, o cuando lo hacemos, no hacer clic en enlaces sospechosos y verificar la autenticidad del sitio web antes de proporcionar información personal o financiera.

Las estafas en linea más comunes

Phishing y compras en línea

Ante todo, tendrías que evitar conectarte a internet a través de una red de wifi abierta al público. Cafeterías, hoteles o cualquier otro local con conexiones wifi disponibles sin contraseña son más vulnerables que redes protegidas con contraseña. Cómo explica Benedicto, “una persona con suficientes conocimientos, podría crear una red wifi abierta y acceder a cualquier ordenador que se conecte”.

Una de las estafas más comunes en Internet es el ‘’phishing, que “consiste en crear una página web muy parecida a alguna que tú utilizas normalmente, para hacerte entrar y robarte cierta información”, apunta el agente de 11Onze. También se puede hacer mediante un correo electrónico falsificado que parezca de una compañía legítima, como por ejemplo un banco, para obtener información personal o acceder a una cuenta bancaria.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

La NASA es planteja enviar una missió tripulada a Mart en les pròximes dècades. Per a això serà necessari crear oxigen a partir del diòxid de carboni present en l’aire del planeta vermell. Part del dispositiu que ho fa possible és d’or.

Per les seves propietats, l’or ha tingut i continua tenint un paper fonamental en l’exploració espacial. Per posar un exemple, aquest metall noble ja va ser bàsic en el primer passeig espacial de la NASA l’any 1965. El cable que unia al coronel Ed White a la Gemini 4 estava recobert d’or per assegurar la seva subjecció i la visera del seu vestit també estava revestida d’or per protegir els seus ulls de la radiació solar.

La durabilitat i estabilitat de l’or, així com el fet que no s’oxidi i sigui un bon conductor de l’electricitat i de la calor, han portat als responsables de múltiples projectes espacials a utilitzar-lo amb finalitats molt diverses.

Missió a Mart

Una de les grans aspiracions de la NASA per a les pròximes dècades és enviar una missió tripulada a Mart. I serà necessària una gran quantitat d’oxigen, tant per fer cremar el combustible de la nau com per mantenir vius als astronautes.

La millor opció per no haver de transportar tot aquest oxigen des de la Terra és crear-lo en el mateix planeta vermell. I es pot aconseguir a partir del diòxid de carboni que constitueix la major part de l’aire marcià. Per això, el vehicle robotitzat Perseverance, que va arribar a Mart el febrer de 2021, incorpora un instrument anomenat MOXIE que produeix oxigen a partir del diòxid de carboni.

Com explica el Dr. Michael Hecht, investigador principal d’aquest projecte, “l’or és fonamental per al funcionament de MOXIE”, que pesa 17 quilograms i té una grandària similar al d’una bateria de cotxe. La carcassa de MOXIE està feta d’or perquè aquest metall “és extraordinàriament estable, no s’oxida ni es corroeix amb facilitat i és un excel·lent conductor de la calor”, segons Hecht. Aquesta última propietat és crucial, ja que en alguns moments del dia la temperatura és massa alta perquè pugui funcionar aquest dispositiu.

Un assaig a petita escala

Quan MOXIE està en marxa, el Perseverance roman pràcticament inactiu, ja que es requereix molta energia per separar les molècules de CO₂. Per això, MOXIE no funciona molt sovint, només una vegada al mes o cada dos mesos.

MOXIE triga unes dues hores a estar operatiu perquè una de les peces necessàries per al procés ha d’escalfar-se fins a assolir els 800 °C. Després, la càrrega de les bateries del vehicle permet produir oxigen durant una hora, en la qual a vegades els responsables del projecte canvien el voltatge o la velocitat del compressor per aprendre més sobre l’instrument.

En aquest temps MOXIE pot produir entre 6 i 10 grams d’oxigen. Es tracta d’una quantitat molt petita tenint en compte que cadascun de nosaltres consumim entre 10 i 20 grams d’oxigen cada hora, però permet a la NASA comprovar que aquesta tecnologia crítica funciona de manera adequada sobre el terreny.

De fet, el principal objectiu de MOXIE és demostrar que es pot confiar en aquesta tecnologia per nodrir d’oxigen a futures tripulacions d’astronautes i retornar-los a casa sans i estalvis. També aprendre molts detalls tècnics sobre com construir un futur sistema MOXIE molt més gran.

Dos viatges per a una missió

Tenint en compte les òrbites de la Terra i de Mart, el moment òptim per afrontar un viatge entre tots dos planetes es produeix cada vint-i-sis mesos. Una de les idees que es plantegen per dur a terme una missió tripulada és enviar primer tot el material necessari, tant el lloc on viurien els astronautes a Mart com els vehicles d’exploració, una central elèctrica i potser un “gran” MOXIE, i vint-i-sis mesos després enviar als astronautes.

D’aquesta manera, la base estaria instal·lada uns vint mesos abans del viatge dels astronautes. Aquest “gran” MOXIE hauria de generar i emmagatzemar una part important de l’oxigen que els astronautes i el seu coet necessitarien en la missió. Això significa que el dispositiu hauria de produir entre 2.000 i 3.000 grams d’oxigen per hora, enfront dels 6-10 grams que produeix el MOXIE actual. I hauria de fer-ho gairebé sense parar.

Cal tenir en compte que el coet d’ascens per marxar de Mart requeriria entre 25 i 30 tones d’oxigen i que els astronautes podrien respirar entre 2 i 3 tones durant la seva estada de divuit mesos al planeta vermell fins que arribés el moment òptim per tornar.

El primer capítol de la sèrie The Golden Thread, que aborda la importància que ha tingut i té l’or en diferents àmbits de la nostra vida, incideix en el paper fonamental que ha jugat aquest metall preciós en l’exploració de l’espai.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La inteligencia artificial facilita el cumplimiento del 79% de los objetivos de desarrollo sostenible marcados mundialmente a la Agenda 2030. Analizamos el estudio de Nature Communications para desgranar el porqué de esta cifra y desde qué ámbitos se logrará.

¿Qué se entiende por inteligencia artificial (IA)?

A pesar de que no existe una sola manera de describirlo, una forma certera es la que describe Britannica, entendiendo la IA como la capacidad de un ordenador digital o robot para desarrollar tareas que requieren inteligencia humana. Es decir, aprovechar las herramientas tecnológicas para optimizar tareas humanas y, al mismo tiempo, lograr retos que hasta ahora parecían imposibles. El desarrollo social y económico no se entiende sin estos mecanismos de IA que, hoy en día, ya marcan nuestra vida cotidiana. Reconocimiento facial, dactilar, por voz, predicción meteorológica, comunicación interactiva con máquinas, extracción automática de conocimiento o razonamiento lógico son algunos de los logros que, sin duda, marcarán el siglo. El foco, y el reto, está en crear y utilizar esta tecnología para contribuir a un desarrollo sostenible a escala global.

Los tres pilares del desarrollo sostenible

Sociedad, economía y medio ambiente conforman la base para entender el mundo actual y, por lo tanto, son los puntos clave para desarrollar acciones estratégicas. Desde estos tres grandes bloques se han creado los Objetivos de Desarrollo Sostenible (ODS). 17 objetivos y 169 metas conforman los retos presentes y futuros a escala mundial para mantener a raya los adelantos tecnológicos y asegurar que cada paso contribuye positivamente al progreso social.

A través de las 169 metas se tratan todos los ámbitos, como por ejemplo la pobreza, la educación de calidad, el acceso a la alimentación, salud y agua para la población, la energía limpia y asequible o la creación de ciudades sostenibles. El estudio de Nature Communications, basado en más de sesenta fuentes, determina que un correcto desarrollo de la IA puede tener un impacto positivo en 134 de estas metas, el 79%. Los usos de la IA son múltiples y los encontramos representados en aquellas acciones más cotidianas.

IA para reducir las desigualdades sociales

La tecnología se abre para llegar a todos los bolsillos, también desde el punto de vista económico. Actualmente, utilizar IA a través de nuestros smartphones forma parte de nuestra rutina. Reconocimiento de voz, táctil y de impronta, localización de dispositivo, conectividad… las herramientas IA se incorporan a toda velocidad para simplificar la experiencia de los usuarios y conseguir que todo el mundo tenga acceso a la tecnología. El objetivo es reducir, así, la brecha digital.

Pero la IA va más allá y busca crear mecanismos de inclusión para ciertos colectivos. Un ejemplo son las herramientas como Google Lookout o Microsoft Seeing AI que facilitan la percepción del entorno para las personas ciegas gracias a la identificación de objetos, personas o texto.

En casa nuestra, aplicaciones como el Localizador de la Fundació Arrels utilizan la tecnología como mecanismo de atención a colectivos en riesgo, en este caso enfocado a apoyar a personas sin hogar. Otro ejemplo es Refugee Aid App que pone al alcance de personas migrantes la localización de ONG, centros sociales y de ayuda humanitaria donde pueden ser atendidos.

Este es uno de los puntos clave de la IA, favorecer el interconexionado entre usuarios de todo el mundo y facilitar la creación de espacios de encuentro desde donde afrontar, de forma colectiva, un desarrollo social, igualitario e inclusivo. La tecnología pone la plataforma, pero son los ciudadanos quienes tienen que pasar a la acción.

IA para una economía circular

En clave de desarrollo sostenible, aparece el concepto de economía circular en que la producción va alineada con el ciclo de vida de los productos y se aleja del sistema tradicional basado al comprar, utilizar y tirar. La IA incentiva este sistema a partir de las acciones cotidianas más sencillas. Más allá de conectar marcas y consumidores, las plataformas digitales incentivan el intercambio de productos de segunda mano y se ha creado, desde el entorno digital, una tendencia basada en reutilizar productos y promocionar el DIY.

La industria también se apunta a la producción basada en las 7R, y lo hace de formas muy diversas. Las máquinas se ponen al servicio del medio ambiente para llevar a cabo una producción basada en materiales reciclados, desde neumáticos para hacer carreteras hasta prendas de ropa. La tecnología también llega a los métodos de transporte, que cada vez son más sostenibles y fomentan la cooperación por encima de la propiedad privada.

En el ámbito de generación de riqueza, la IA también es clave en el sector empresarial en términos de eficiencia y optimización de procesos, así como en el proceso de selección. Desde unir empresas y buscadores de trabajo hasta crear procesos automatizados de selección de talento. En la misma línea, empresas de inversión como Circularity Capital conectan, a partir de aplicaciones, inversión y proyectos sostenibles. El tejido empresarial se adapta a las necesidades medioambientales con la tecnología como principal aliado.

IA en el medio ambiente: tecnología para entender el mundo

Con voluntad de preservación medioambiental, se han creado plataformas que utilizan el análisis de datos para identificar especies en riesgo de extinción, evitar la desertificación en zonas de riesgo o favorecer el mantenimiento de los bosques. Para un uso más cotidiano, aparecen aplicaciones que incentivan el consumo de alimentos de temporada, promueven el comercio de proximidad o incentivan el consumo de pescado de forma sostenible, sin olvidar la predicción meteorológica que acontece clave en el ámbito marítimo o de montaña.

Al mismo tiempo, desde nuestro móvil y gracias a la IA, podemos calcular la calidad del aire a tiempo real, las emisiones de gases de efecto invernadero o la huella de carbono que generamos diariamente. Todo de facilidades que demuestran que llevar un estilo de vida sostenible está solo a un clic.

La tecnología nos permite entender y saber qué está pasando en todo el planeta, e incluso en otros planetas. Las aplicaciones creadas a través de IA se extienden a todos los ámbitos y la lectura global es positiva: se está consiguiendo crear un tipo de tecnología que facilita la vida a los humanos y, sobre todo, que procura su desarrollo sostenible, pensando en clave comunitaria. El auténtico reto en esta cuestión, y en el que hace énfasis el estudio, es conseguir que la creación y el mantenimiento de esta tecnología no genere un impacto negativo al planeta. La IA puede favorecer al desarrollo sostenible, pero solo se conseguirá si el proceso hasta lograrlo también es respetuoso con el medio ambiente.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Apple ha publicado este noviembre un comunicado donde anuncia que pondrá al alcance de los usuarios manuales, herramientas y piezas de repuesto para que puedan hacer sus propias reparaciones. Así, los consumidores podrán reparar sus móviles y ordenadores a principios del 2022 en los Estados Unidos, y a finales de año en la Unión Europea.

El programa de autoservicio de reparación anunciado por Apple llega después de años de presión por parte de la Federal Trade Comission de los Estados Unidos, la Unión Europea, y de la plataforma Por el Derecho a Reparar. La noticia ha sido celebrada como una pequeña victoria para el consumidor. Aun así, como explican los responsables de iFixit, el portal de manuales de reparación de productos electrónicos y uno de los principales proponentes del derecho a reparar, nos tenemos que fijar en los detalles del comunicado para entender que no todo es de color de rosa.

“Apple está modelando este servicio de autorreparación siguiendo las líneas de su restrictivo programa Independiente Repair Provider (IRP)”, alerta iFixit. Es decir, solo se pueden comprar recambios nuevos directamente en Apple, a los precios de Apple, y no se permite emplear componentes de otros aparatos o proveedores, y, por lo tanto, elimina cualquier incentivo a la hora de reparar estos dispositivos fuera de los servicios oficiales de Apple.

En 11Onze ya puedes utilizar tu iPhone como si fuera tu tarjeta 11Onze y hacer pagos seguros, rápidos y cómodos en cualquier establecimiento con TPV con ‘contactless’. Si todavía no tienes tu tarjeta 11Onze, aquí te explicamos cómo pedirla. Enseguida que la tengas, podrás empezar a usar tu móvil para hacer pagos.

Si te ha gustado este artículo, te recomendamos:

Sostenibilidad

SostenibilidadDerecho a reparar, la rara victoria del consumo

6min lecturaLa legislación de la UE obliga a las empresas a proporcionar...

El teletrabajo, popularizado por el confinamiento, a menudo viene acompañado de jornadas laborales que se alargan hasta horas intempestivas y que no siempre delimitan claramente entre el horario de trabajo y el de la vida personal. La ley recoge los derechos de los trabajadores y establece las obligaciones de las empresas, pero ¿podemos desconectar realmente?

El Parlamento Europeo reclama que el derecho a la desconexión digital tendría que ser un derecho fundamental de la Unión Europea (UE), y así lo especifica en una Resolución aprobada el 21 de enero. Mientras que en el ámbito estatal este derecho está recogido en el artículo 88 de la Ley Orgánica 3/2018 de Protección de Datos y Garantía de Derechos Digitales, en el artículo 20 bis del Estatuto de los Trabajadores, y también en el artículo 18 del Real decreto ley 28/2020 del trabajo a distancia.

Merece la pena recordar que los trabajadores a distancia tienen los mismos derechos que los presenciales, y que el horario laboral y flexibilidad de la empresa puede depender de lo que esté establecido en la negociación colectiva, no obstante que esta regulación está pensada para que no estemos obligados a responder a correos electrónicos, llamadas o mensajería instantánea relacionados con el trabajo durante nuestro tiempo de descanso o periodo de vacaciones.

Por otro lado, las empresas tienen la obligación de disponer de un registro de la jornada laboral, independientemente de su tamaño, y de garantizar el ejercicio de este derecho mediante una política interna y unos protocolos que establezcan las directivas a seguir por toda la plantilla. ¡Averigua como proteger tu derecho al descanso en video de abajo!

Xavier Viñolas nos explica qué es el derecho a la desconexión digital.

Si te ha gustado este artículo, te recomendamos:

Tecnología

Tecnología¿Puedo ser despedido por un algoritmo?

5min lecturaLos sistemas digitales que usan la inteligencia artificial...

La computación cuántica ya no es ciencia ficción. Gobiernos, bancos y grandes corporaciones invierten miles de millones con la promesa de revolucionar la industria, la seguridad digital y, también, el sistema financiero. Pero, ¿hasta qué punto puede transformar realmente el dinero? ¿Y qué hay de cierto detrás de conceptos como el “sistema financiero cuántico”?

Durante décadas, el sistema financiero ha avanzado en paralelo al desarrollo de la computación clásica. Cada salto en capacidad de cálculo ha permitido procesar más información en menos tiempo, acelerando los mercados, sofisticando los productos financieros y multiplicando exponencialmente el volumen de datos disponibles. Este progreso, sin embargo, tiene un límite estructural.

El problema no es solo la cantidad de datos, sino la naturaleza de los retos a los que se enfrentan las finanzas modernas. La gestión del riesgo sistémico, la optimización de carteras globales con miles de variables interdependientes, la detección de fraude en tiempo real o la simulación de escenarios de crisis no crecen de manera lineal, sino exponencial. Cada nueva variable no suma complejidad: la multiplica.

En este escenario, los ordenadores tradicionales se ven obligados a simplificar modelos, asumir aproximaciones o renunciar a escenarios posibles porque calcularlos todos resulta computacionalmente inviable. Es aquí donde el sistema comienza a mostrar signos de agotamiento: no porque falte información, sino porque falta capacidad real para comprenderla en conjunto.

Es precisamente en este punto de saturación donde la computación cuántica aparece como un posible cambio de paradigma. No tanto para hacer los mismos cálculos más rápido, sino para abordar problemas que, hasta ahora, eran prácticamente irresolubles con la lógica computacional clásica.

¿Qué es realmente la computación cuántica?

La computación cuántica no es una versión más rápida de los ordenadores actuales, sino una manera radicalmente diferente de procesar la información. Mientras que la computación clásica se basa en bits que solo pueden adoptar dos estados posibles —0 o 1—, la computación cuántica utiliza qubits, unidades de información que pueden existir simultáneamente en múltiples estados gracias al fenómeno físico de la superposición cuántica.

Esta propiedad no implica que un ordenador cuántico “lo sepa todo a la vez”, como a menudo se presenta de forma simplista, sino que es capaz de explorar un espacio de soluciones mucho más amplio en un solo proceso de cálculo. En lugar de avanzar paso a paso, como hace un ordenador convencional, puede analizar múltiples caminos posibles de manera paralela.

Ahora bien, esta ventaja no es universal. La computación cuántica no sustituye a la computación clásica, sino que la complementa. Es especialmente potente en problemas donde la complejidad crece de forma explosiva y donde los métodos tradicionales se ven obligados a simplificar, descartar variables o asumir aproximaciones.

Es el caso de:

- Optimizaciones complejas, como la asignación eficiente de recursos financieros con miles de restricciones interdependientes.

- Simulaciones masivas, que permiten modelizar escenarios económicos o de mercado con un número de variables imposible de abordar exhaustivamente con ordenadores clásicos.

- Análisis de grandes volúmenes de datos, especialmente cuando es necesario identificar patrones sutiles en entornos altamente ruidosos.

- Criptografía avanzada, tanto en la capacidad potencial de romper sistemas actuales como en el desarrollo de nuevos mecanismos de seguridad resistentes a ataques cuánticos.

Este potencial explica por qué entidades financieras globales como JPMorgan Chase, Goldman Sachs o BBVA ya colaboran con empresas tecnológicas como IBM o Google en proyectos experimentales. No para reinventar el dinero, sino para entender hasta qué punto esta nueva capacidad de cálculo puede mejorar la gestión del riesgo, la eficiencia operativa y la seguridad del sistema financiero.

¿Puede existir un “sistema financiero cuántico”?

En paralelo al avance real de la computación cuántica, en los últimos años ha ganado presencia un concepto mucho más difuso: el del sistema financiero cuántico o QFS. A menudo se presenta como una futura red monetaria global, totalmente segura, descentralizada, inmune a la corrupción y, en algunas versiones, incluso respaldada por oro.

A día de hoy, no existe ningún sistema financiero cuántico operativo ni en fase de implementación. Ningún banco central, ningún organismo multilateral ni ninguna institución financiera de primer nivel ha anunciado la creación de una nueva arquitectura monetaria basada en tecnología cuántica. Tampoco existe ninguna hoja de ruta oficial orientada a sustituir infraestructuras clave del sistema financiero internacional, como SWIFT, mediante ordenadores cuánticos.

Este vacío institucional es clave. Los sistemas monetarios no cambian por una innovación tecnológica aislada, sino a través de procesos políticos, regulatorios y geopolíticos complejos. La historia monetaria demuestra que la tecnología puede facilitar cambios —como hizo la informática con los pagos electrónicos—, pero nunca es su motor principal. El poder de emitir moneda, regularla y controlar sus flujos sigue estando en manos de los Estados y los bancos centrales.

Esto no significa que la computación cuántica sea irrelevante para las finanzas. Al contrario: puede transformar profundamente la forma en que se calculan los riesgos, se protegen los datos o se optimizan los procesos. Lo que no hará, sin embargo, es redefinir por sí sola las reglas del juego monetario. Pensar que una nueva capacidad de cálculo puede sustituir instituciones, soberanías o equilibrios de poder es confundir una herramienta con un sistema.

En este sentido, el discurso del QFS responde más a la necesidad de encontrar soluciones tecnológicas a problemas estructurales del sistema financiero —desconfianza, opacidad o inestabilidad— que a un proyecto realista. La tecnología puede mejorar el sistema, pero no puede despolitizarlo.

Donde sí puede transformar el sistema financiero

El potencial real de la tecnología cuántica aplicada a las finanzas es mucho menos espectacular de lo que prometen algunos relatos, pero también mucho más sólido y plausible. No apunta a una ruptura súbita del sistema, sino a una mejora progresiva en aquellos puntos donde la complejidad ha superado claramente la capacidad de los modelos tradicionales, como por ejemplo:

- Gestión del riesgo y estabilidad sistémica. Los modelos actuales de riesgo suelen fallar en escenarios extremos, como quedó demostrado en 2008. La capacidad cuántica de simular miles de escenarios complejos podría mejorar la detección de vulnerabilidades antes de que se conviertan en crisis.

- Lucha contra el fraude. Con millones de transacciones por segundo, identificar patrones fraudulentos es cada vez más difícil. Algoritmos cuánticos podrían detectar anomalías de forma mucho más eficiente.

- Criptografía y seguridad. El lado oscuro de la computación cuántica es que podría romper los sistemas de encriptación actuales. Por ello, bancos centrales y gobiernos ya trabajan en criptografía postcuántica, no para crear dinero nuevo, sino para proteger el existente.

- Eficiencia en mercados globales. Mejores cálculos pueden reducir costes, errores e intermediarios, especialmente en pagos internacionales.

Lo que no hará la computación cuántica

Es importante decirlo sin ambigüedades. La computación cuántica puede mejorar herramientas, procesos y capacidades de cálculo, pero no puede resolver problemas que no son técnicos, sino estructurales y políticos. Confundir una innovación tecnológica con una solución sistémica es un error recurrente en momentos de cambio. Por este motivo conviene tener presente que:

- La tecnología cuántica no eliminará la inflación, porque la inflación no es un problema de cálculo, sino de política monetaria, oferta de dinero, deuda y confianza. Ningún ordenador, por potente que sea, puede evitar que los bancos centrales impriman moneda o que los Estados gestionen mal sus finanzas.

- Tampoco garantizará transparencia política. La transparencia depende de normas, instituciones y voluntad democrática, no de la capacidad de procesar datos. Un sistema opaco puede seguir siéndolo, aunque funcione con la tecnología más avanzada del mundo.

- La computación cuántica no eliminará la corrupción, porque esta no nace de errores de programación, sino de relaciones de poder, incentivos perversos y falta de control. La historia demuestra que la tecnología suele ser neutral: puede utilizarse tanto para vigilar abusos como para perfeccionarlos.

- Y, finalmente, no democratizará automáticamente la creación de riqueza. El acceso a la tecnología, como ha ocurrido con todas las grandes innovaciones, tiende a concentrarse primero en manos de quienes ya tienen capital, conocimiento y capacidad de influencia. Sin cambios institucionales, la brecha puede incluso ampliarse.

En esencia, el dinero seguirá siendo una herramienta de poder, regulada por Estados, bancos centrales e intereses geopolíticos. La computación cuántica puede hacer el sistema más rápido, más eficiente o más sofisticado, pero cambiar el procesador no cambia el sistema. Las reglas del juego no las escribe la tecnología, sino la política.

Antes del futuro cuántico, un presente digital vigilado

El debate real ya está aquí y es profundamente digital. Las monedas digitales de banco central avanzan como una realidad inminente y plantean cuestiones inmediatas sobre privacidad, control y libertad económica. En este contexto, el supuesto sistema financiero cuántico queda relegado a un horizonte lejano, mientras que la digitalización total del dinero —con todas sus implicaciones políticas y sociales— se está desplegando sin apenas debate público.

Ante este escenario, el papel del ciudadano no pasa por adherirse a promesas tecnológicas, sino por comprender cómo funciona realmente el sistema monetario, diversificar riesgos y reducir la dependencia de relatos salvadores. La historia demuestra que, en momentos de experimentación e incertidumbre financiera, la protección del patrimonio tiende a buscar refugio en aquello que no depende de algoritmos ni de emisores: activos reales, escasos y auditables. Porque, al final, la tecnología puede cambiar las herramientas, pero el futuro del dinero no será mágico ni automático: seguirá siendo, sobre todo, una decisión política.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Si quieres profundizar en este tema, te recomendamos:

Tecnología

TecnologíaEl rol del oro en el Sistema Financiero Cuántico

9min lecturaEl Sistema Financiero Cuántico (QFS) introducirá un...

La necesidad de rapidez, trazabilidad y transparencia en los pagos internacionales manifestada por las empresas era una de las asignaturas pendientes del sector bancario. La adopción generalizada del servicio SWIFT gpi ha transformado la experiencia de los pagos transfronterizos.

El protocolo de comunicación entre bancos SWIFT, el acrónimo de Society for Worldwide Interbank Financial Telecommunications, es una red de mensajería que las entidades financieras usan para transmitir información e instrucciones de pago en el ámbito global. Y lo hacen mediante un sistema seguro y estandarizado. Aunque existen sistemas alternativos, como el SPFS ruso o lo CIPS chino, estos todavía son minoritarios.

A pesar de la popularidad del protocolo SWIFT, la creciente globalización y digitalización del comercio internacional puso de manifiesto algunas de las carencias del sistema. Lentitud, retrasos, errores, poca transparencia y altas comisiones en las transferencias eran quejas habituales entre los clientes.

Para arreglar estas deficiencias, a principios de 2017 SWIFT introdujo el servicio gpi (Global Payment Innovation). Durante el primer año de su puesta en marcha, el 30% de los pagos transfronterizos internacionales se enviaron a través de SWIFT gpi, y el 2020 este porcentaje había aumentado al 70%.

SWIFT gpi

Rapidez, trazabilidad y transparencia

Se trata de un protocolo que añade un proceso de ‘tracking’ o seguimiento a través de un código de referencia único, similar al que se aplica cuando enviamos o recibimos un paquete por mensajería. Por lo tanto, permite disponer de una visión en tiempo real de la transferencia, desde el envío hasta la recepción de los fondos. Inicialmente, solo los bancos tienen acceso directo a esta información, pero se puede transmitir a los clientes que lo soliciten.

La capacidad de compartir esta información adicional con los clientes no solo mejora la experiencia del cliente, sino que, según SWIFT, elimina la intervención manual y ahorra en costes de recursos al reducir las investigaciones de los clientes. Aun así, los costes, comisiones y deducciones que aplican los intermediarios son conocidos en detalle por todas las partes.

Por otro lado, el sistema de pagos en tiempo real – la mitad de los pagos gpi de SWIFT se abonan en menos de 30 minutos y todos en menos de 24 horas – hace menos probable que los bancos ‘guarden’ el dinero de los clientes durante horas o días hasta que los ingresan en la cuenta del destinatario, y facilita que una gran parte de los pagos se hagan efectivos mismo día.

Y aquí está la clave del éxito y posible evolución de esta tecnología. La rápida adopción del SWIFT gpi por parte de las entidades financieras se tendría que traducir en un beneficio mutuo, facilitando que los usuarios tengan acceso directo y en tiempo real a la información del gpi, sin requerir una llamada al banco, empoderando al cliente.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

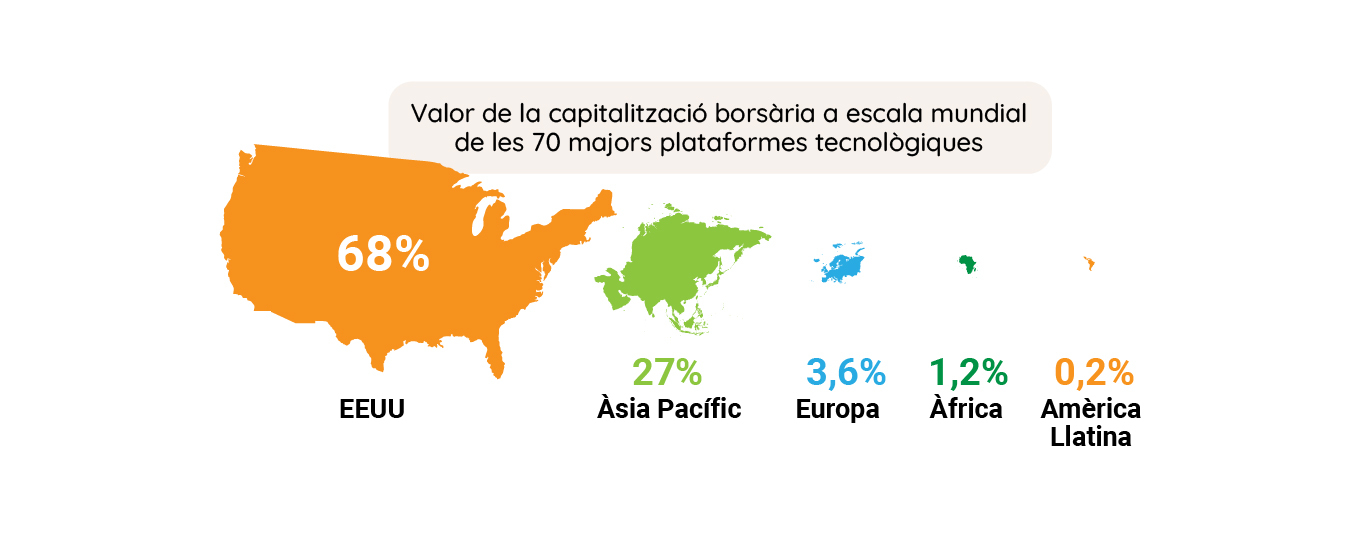

En l’àmbit de les tecnologies i la revolució digital, Europa està subordinada a les dues grans superpotències, els Estats Units i la Xina. L’última constatació ha estat la crisi dels microxips i dels semiconductors. A 11Onze analitzem com es distribueix el poder tecnològic al món i com la Unió Europea lluita per construir la seva sobirania digital. Ho aconseguirà?

Europa va surfejar tan superficialment la primera onada tecnològica que no va aconseguir contrarestar l’hegemonia dels Estats Units a internet, però ha d’aprofitar la següent. La Comissió Europea reconeix que la transformació digital d’Europa i la sobirania són una qüestió d’importància cabdal, i ha establert un pla estratègic per desenvolupar les seves pròpies capacitats i tecnologies digitals.

La nova guerra freda i les creixents tensions entre els Estats Units i la Xina són un incentiu addicional perquè Europa assoleixi una independència tecnològica si vol evitar el risc de convertir-se en un camp de batalla en la lluita per la supremacia tecnològica i industrial entre aquests dos països. La implantació de les xarxes 5G i les sancions econòmiques dels Estats Units contra la Xina, amb l’excusa de l’espionatge, en són un perfecte exemple.

Font: CIDOB. Informe sobre l’Economia Digital de les Nacions Unides, a partir de les dades d’UNCTAD i de la International Data Corporation.

La decisió unilateral de l’administració del president Trump de treure als Estats Units de l’acord nuclear amb l’Iran i implementar noves sancions econòmiques va posar de manifest la incapacitat de la Unió Europea a l’hora de mantenir una mínima sobirania geopolítica. Els tímids intents, per part dels Estats europeus, de crear un sistema de transaccions bancàries alternatiu al SWIFT, per tal d’eludir les amenaces de Washington i preservar l’acord amb l’Iran, van quedar en paper mullat.

Tanmateix, si alguna cosa hem après de la pandèmia de la Covid-19, és que la infraestructura digital ha esdevingut fonamental per al benestar social i pel funcionament de l’economia. La connectivitat digital ens ha permès mantenir una certa normalitat en l’accés de la població als serveis dels centres educatius i mèdics durant el confinament, que difícilment hauria sigut possible sense aquesta metamorfosi tecnològica.

Mantenir la competitivitat d’Europa

El mercat únic és el nucli per a fer de l’economia digital europea un líder mundial, i en aquest sentit la Comissió Europea va proposar un pla estratègic per adaptar el mateix concepte a l’àmbit digital. Un ambiciós projecte que s’ha anat ampliant al llarg dels anys i que pretén reforçar l’economia digital de la Unió Europea mitjançant la millora dels requisits de responsabilitat i seguretat de plataformes i proveïdors de serveis digitals.

En aquest sentit, aquest passat desembre, es va anunciar una inversió de 1.000 milions d’euros per donar suport al programa Connecting Europe Facility (CEF), o Mecanisme per Connectar Europa, que defineix l’àmbit d’aplicació de les mesures a les quals dona suport la Unió Europea, necessàries per a la creació d’infraestructures i projectes de connectivitat d’interès comú dels estats membres.

Les noves normes, anunciades recentment, per a la distribució de programari de codi obert són una altra mesura pensada per a fer accessible al públic el codi font dels seus programes informàtics en benefici dels serveis públics, les empreses i la ciutadania, i així esperonar la innovació.

Totes aquestes propostes i mesures busquen assegurar que la Unió Europea no només sigui líder en l’àmbit regulador, sinó que també pugui competir o mantenir un mínim de sobirania en un sector geoestratègic que cada vegada esdevé més essencial.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Els economistes fan previsions de cap on portarà l’economia l’automatització del treball, però si d’una cosa podem estar segurs és que la tendència no fa més que guanyar força. Analitzem els canvis que venen i com ens hi podem adaptar per assegurar el nostre futur laboral.

La tecnologia continua avançant a un ritme vertiginós i, com vam aprendre de l’última Revolució Industrial, l’automatització de processos en el món laboral comporta la destrucció de llocs treball. Segons l’estudi de Randstad ‘Flexibility at work, Abrazando el cambio’, a l’Estat espanyol el 52% dels llocs de treball actuals corre el risc d’automatitzar-se, parcialment o totalment, en la pròxima dècada. Però també poden sorgir noves oportunitats pels que saben aprofitar aquesta inevitable metamorfosi ocupacional.

L’arribada de l’anomenada Quarta Revolució Industrial ens ha d’esperonar a pensar en noves maneres d’aportar valor en el nostre lloc de treball abans que aquesta automatització o intel·ligència artificial assumeixi les nostres tasques. L’efecte final de l’automatització pot ser i ha de ser una cosa molt positiva per la gran majoria de la població. Sobretot si com a societat entenem que, mentre molts treballadors senten com una amenaça real la inseguretat econòmica, també ens permet adaptar-nos a aquesta transició i a la nova realitat tecnològica.

Eficiència i rendibilitat

Transferir les tasques de producció de mans humanes a un conjunt tecnològic optimitza la producció en massa, redueix els costos de producció i l’ús de recursos i, alhora, incrementa la rendibilitat. No només el teixit industrial augmentarà les tasques que destina a l’automatització, sinó que també se’n beneficiaran sectors tecnològics de l’administració, les finances o la logística.

I això és clau, perquè, quan parlem de pèrdua de llocs de treball, els experts afirmen que són les tasques, i no les professions en si mateixes, les que la tecnologia està automatitzant. És a dir, aquestes tecnologies no tenen per què substituir a les persones, però sí a les tasques que són menys valorades o que requereixen menys habilitats, competències o coneixements professionals.

Educació i formació continuada

La importància d’adquirir competències digitals és, òbviament, una necessitat que no podem desestimar si ens hem d’adaptar a aquest nou escenari laboral dominat per les noves tecnologies, però no podem oblidar que això implica una formació continuada i en constant actualització.

Una de les coses que hem après arran de la pandèmia de la Covid-19 és la importància de moltes professions de serveis essencials, sanitàries o de l’àmbit de l’educació, on el factor humà no és fàcilment substituïble per la tecnologia, com tampoc ho són feines que requereixen habilitats com la creativitat o la capacitat de comunicació. Aquests són sectors de l’economia que difícilment es veuran afectats d’una manera significant per l’automatització, almenys en un futur pròxim.

Resta per veure com la tecnologia, la intel·ligència artificial i l’automatització transformen l’economia en general, i, sobretot, com serà el procés d’adaptació de les generacions que no han nascut en un món digital. Però el que és segur és que l’automatització de processos i tasques que, fins fa ben poc, semblava inversemblant que no les poguéssim fer els humans, no només ja ha arribat, sinó que es quedarà per formar part del nostre dia a dia.

11Onze s’està convertint en un fenomen com a primera comunitat fintech de Catalunya. Ara, llança la primera versió d’El Canut, la super app d’11Onze, per a Android i Apple. Des d’El Canut es pot obrir el primer compte universal al territori català.