Economía de estudiantes: cómo gestionar el dinero

Els diners formen part de la nostra vida des de ben petits. Amb les primeres monedes que posem a la guardiola, els diners que ens donen els avis per l’aniversari, la primera feina d’estiu, l’ajuda dels pares per comprar-nos els primers capricis… I de sobte, arriba la majoria d’edat i, entre molts d’altres canvis, per primera vegada tenim el control sobre els nostres diners. Però realment ens han ensenyat a gestionar-los? Serem capaços d’independitzar-nos, d’arribar a final de mes? La resposta és que, sens dubte, sí, controlar tot això està a les nostres mans, i només necessitem una mica d’organització per treure’n el màxim rendiment.

Per què necessito els diners?

El primer estereotip que hem de trencar respecte als diners és comparar-nos amb els altres. Calcular el que tenim o guanyem en funció del que té la gent del nostre entorn no és ni ser objectiu ni realista. Cadascú neix i creix dins un entorn determinat, en unes condicions sobre les quals rarament ha pogut influir. Si estàs estudiant i tot just comences a encaminar el que serà la teva vida, treu-te la pressió de sobre, perquè res està escrit, i l’important no és on comences sinó on pots arribar. Així doncs, el primer que ens cal fer és analitzar la situació actual i determinar el nostre objectiu a mitjà termini. No serà el mateix viure a casa dels pares i centrar-nos en els estudis que tenir la voluntat d’independitzar-nos, encara que per aconseguir-ho hàgim d’invertir part del nostre temps en treballar. Determinar això ens portarà a la següent pregunta: quants diners necessito per viure?

En aquest punt ja hem de començar a jugar amb les nostres finances i diferenciar les despeses fixes de les variables, tal com fan les empreses. Les fixes seran totes aquelles que tenim tant sí com no cada mes, com ara el lloguer del pis, el gimnàs, el preu de la targeta de transport o una subscripció a Spotify. En el cas de les variables, seran totes aquelles en què l’import pot variar d’un mes a l’altre en funció de les nostres necessitats. Per exemple, tot i que el menjar és imprescindible, no gastarem el mateix un mes que l’altre, i justament és un dels punts on podem retallar despesa. Amb això no ens referim a deixar de menjar o comprar els productes més econòmics del mercat, independentment de la seva qualitat. Més aviat ens referim a tot el contrari: apostar per un consum més responsable.

Com puc reduir la meva despesa mensual?

Només cal mirar l’entorn actual per veure que les tendències de consum, és a dir, el tipus de compra que fa la major part de la societat, està canviant, i cada vegada són més les persones que en comptes de comprar en grans superfícies industrialitzades busquen el producte de proximitat, més qualitat i menys quantitat. Aquests petits canvis ens permetran fer una compra amb consciència, prioritzant només els productes que necessitem i cuidant al mateix temps la nostra salut i economia. Algun exemple que podem aplicar a la nostra vida diària podria ser beure aigua en envasos reutilitzables (ampolles de vidre o metàl·liques) i evitar així la compra diària d’ampolles d’aigua, tot substituint-les per garrafes que són més econòmiques i ens duraran més temps.

El mateix podem fer a l’hora de la compra, portant la nostra bossa per evitar comprar bosses de plàstic. Un altre truc útil pot ser organitzar el nostre menú setmanal, per saber què menjarem cada dia i, per tant, què ens cal comprar. Ni més ni menys. Pel que fa a productes d’higiene, podem optar per paquets familiars, on hi ha més quantitat per menys preu, o bé alternatives com les pastilles de sabó o les copes menstruals que, més enllà de ser econòmiques, no generen residus. També existeixen botigues a granel on pots comprar només la quantitat que necessites, sigui de productes alimentaris o de neteja de la llar. Investiga la teva zona i busca l’opció que més s’adapti a la teva butxaca, recordant sempre que allò que s’ha fet sempre, o allò que fa la majoria, no sempre és la millor opció per tu.

Pel que fa al transport, també cal buscar aquest equilibri i valorar alternatives al transport privat, que suposa un cost més elevat si sumem gasolina, impostos, assegurança i reparacions. El transport públic o la bicicleta són dues opcions econòmiques que ens poden ajudar a controlar les nostres despeses al mateix temps que cuidem el medi ambient. Fins i tot en el moment de sortir de festa podem retallar despeses si actuem amb consciència. Reservar amb antelació, aprofitar ofertes i descomptes o marcar-nos la quantitat que volem gastar abans de començar la nit ens ajudarà a mantenir un cert control. Si aquesta última part és la més difícil, un truc pot ser portar en efectiu l’import que volem gastar. D’aquesta manera, no hi haurà marge de passar-nos de pressupost i això ens permetrà gestionar millor les sortides, sense gastar ni un euro més del que toca.

Controla la teva situació econòmica des del mòbil

Aquestes són algunes de les recomanacions que ens ajudaran a mantenir el control dels nostres estalvis, però la tasca important és analitzar la nostra situació particular i fer-nos les següents preguntes: de quins ingressos disposo? Quina quantitat he de destinar a despeses fixes? Què em queda per destinar a l’oci? Necessito estalviar de cara al futur?

Si una cosa tenim a favor, és que actualment existeixen aplicacions per gairebé tot. Controlar les nostres finances mai ha sigut tan fàcil. La majoria d’entitats financeres s’estan posant les piles des de fa anys perquè l’experiència del nou client digital sigui intuïtiva i àgil, de manera que en un sol clic tinguem a la nostra disposició tota la informació que desitgem, des del saldo total del compte (els diners de què disposem), fins a les despeses que hem realitzat amb la targeta, veient de manera gràfica on estem destinant la major part dels nostres diners. Això ens permetrà fer-nos una idea de la nostra situació actual i cap a on hem de dirigir els esforços futurs.

Treballar i estalviar, els dos grans aliats per tenir diners

Una eina clau per gestionar els nostres estalvis són les guardioles digitals, un espai del compte on posarem els diners que volem destinar a una activitat concreta. El funcionament n’és senzill: ens hem de proposar un objectiu, sigui un viatge o alguna cosa que volem comprar, i a partir d’aquí calculem quin import hauríem d’ingressar cada mes per aconseguir-lo. Cal buscar l’equilibri entre allò que desitgem i els nostres recursos actuals. Si volem més diners, haurem de treballar més. Si no podem treballar més, els haurem de gestionar de forma més eficient. Però, sigui quina sigui la nostra situació, prendre el control de les nostres finances i saber en tot moment què està passant al nostre compte corrent és indispensable.

L’últim consell és no perdre de vista que mai caminem sols. Tenim pares, familiars i molta gent al voltant que ens pot ajudar a entendre què significa tot allò que té a veure amb els diners, que, en definitiva, és entendre com funciona el món actual. Tenir el seu suport i seguir els seus consells serà un pilar indispensable perquè aquest primer contacte amb el món de les finances sigui clar i comprensible. Quan prenem el control dels nostres diners, estem prenent el control de la nostra vida.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesLliçons financeres que has d’assolir als 30

3min lecturaQue sí, que la joventut és per gaudir-la i cal aprofitar cada

La necesidad de rapidez, trazabilidad y transparencia en los pagos internacionales manifestada por las empresas era una de las asignaturas pendientes del sector bancario. La adopción generalizada del servicio SWIFT gpi ha transformado la experiencia de los pagos transfronterizos.

El protocolo de comunicación entre bancos SWIFT, el acrónimo de Society for Worldwide Interbank Financial Telecommunications, es una red de mensajería que las entidades financieras usan para transmitir información e instrucciones de pago en el ámbito global. Y lo hacen mediante un sistema seguro y estandarizado. Aunque existen sistemas alternativos, como el SPFS ruso o lo CIPS chino, estos todavía son minoritarios.

A pesar de la popularidad del protocolo SWIFT, la creciente globalización y digitalización del comercio internacional puso de manifiesto algunas de las carencias del sistema. Lentitud, retrasos, errores, poca transparencia y altas comisiones en las transferencias eran quejas habituales entre los clientes.

Para arreglar estas deficiencias, a principios de 2017 SWIFT introdujo el servicio gpi (Global Payment Innovation). Durante el primer año de su puesta en marcha, el 30% de los pagos transfronterizos internacionales se enviaron a través de SWIFT gpi, y el 2020 este porcentaje había aumentado al 70%.

SWIFT gpi

Rapidez, trazabilidad y transparencia

Se trata de un protocolo que añade un proceso de ‘tracking’ o seguimiento a través de un código de referencia único, similar al que se aplica cuando enviamos o recibimos un paquete por mensajería. Por lo tanto, permite disponer de una visión en tiempo real de la transferencia, desde el envío hasta la recepción de los fondos. Inicialmente, solo los bancos tienen acceso directo a esta información, pero se puede transmitir a los clientes que lo soliciten.

La capacidad de compartir esta información adicional con los clientes no solo mejora la experiencia del cliente, sino que, según SWIFT, elimina la intervención manual y ahorra en costes de recursos al reducir las investigaciones de los clientes. Aun así, los costes, comisiones y deducciones que aplican los intermediarios son conocidos en detalle por todas las partes.

Por otro lado, el sistema de pagos en tiempo real – la mitad de los pagos gpi de SWIFT se abonan en menos de 30 minutos y todos en menos de 24 horas – hace menos probable que los bancos ‘guarden’ el dinero de los clientes durante horas o días hasta que los ingresan en la cuenta del destinatario, y facilita que una gran parte de los pagos se hagan efectivos mismo día.

Y aquí está la clave del éxito y posible evolución de esta tecnología. La rápida adopción del SWIFT gpi por parte de las entidades financieras se tendría que traducir en un beneficio mutuo, facilitando que los usuarios tengan acceso directo y en tiempo real a la información del gpi, sin requerir una llamada al banco, empoderando al cliente.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

El sector inmobiliario experimenta una fuerte caída de las ventas causada por los altos tipos de interés y la dificultad en obtener crédito. François Villeroy de Galhau, gobernador del Banco de Francia, insta a los bancos comerciales a facilitar los préstamos a los consumidores.

La subida de los tipos de interés hipotecarios iniciada hace más de dos años a lo largo de la Unión Europea se ha hecho visible en la economía real, provocando un descenso de la inversión inmobiliaria residencial europea del 54% en los primeros nueve meses de 2023 en comparación con el periodo anterior, un 55% inferior a la media de los últimos cinco años.

Esta implosión del sector inmobiliario se ha hecho especialmente evidente a los países más ricos de Europa. En Francia, se iniciaba el año con unas cifras de construcción de viviendas que han caído hasta niveles no vistos desde 2010. Mientras los salarios se estancaban, los posibles compradores hacían frente a una escalada de la inflación y a unas hipotecas cada vez más inasequibles. Esto se traducía en una fuerte reducción de las transacciones inmobiliarias en el primer semestre del 2023, especialmente evidente (-30%) en el área metropolitana de París.

El Gobierno francés y el BCE apuntan que, por ahora, no habrá más subidas de tipos de interés. Aun así, según el barómetro del Instituto Demoscópico Odoxa, la subida de los tipos de interés, la dificultad en obtener crédito, y la preocupación por la actual situación económica internacional han provocado que el 38% de los consumidores franceses que se planteaban un proyecto inmobiliario lo acaben cancelando o aplazando.

Se trata de una crisis que está teniendo un impacto significativo en todo un sector inmobiliario que representa el 13,3% del PIB en Francia. Las agencias inmobiliarias, constructoras, promotoras y, especialmente, los intermediarios de crédito han experimentado un aumento del número de insolvencias que no se veían de hacía años.

Según datos de Altarès, agencia especializada en información empresarial, durante los cuatro primeros meses del año, los impagos de los promotores han aumentado 53,8%, los de los constructores un 55,6% y los de las agencias inmobiliarias casi se han duplicado, con un incremento del 84% respecto al mismo periodo de 2022.

Facilitar el acceso al crédito

Con unos tipos de interés que han pasado de una media del 1,03% el octubre de 2021, a más del 4% en mayo de 2023, y una estricta normativa en la adjudicación de crédito, la obtención de un préstamo se ha vuelto cada vez más difícil para los consumidores que quieren comprar una vivienda.

El gobernador del Banco de Francia, François Villeroy de Galhau, se ha posicionado en contra de los inversores que esperan recortes de los tipos de interés en el primer semestre del año que viene, declarando que el BCE probablemente los mantendrá en un 4% «al menos durante las próximas reuniones y los próximos trimestres».

Aun así, instaba a los bancos comerciales a hacer de bancos, facilitando los préstamos a los consumidores, «Es deseable que la oferta de préstamos bancarios se recupere ahora gradualmente, pero sin correr el riesgo de sobre-endeudar a los hogares”. Y es que, la concesión de créditos inmobiliarios por parte de los bancos comerciales se encuentra en mínimos históricos que no se habían visto desde el 2015.

En este contexto, ha habido una caída media interanual del 3% de los precios de las viviendas y se espera que esta tendencia continúe durante los próximos seis meses, sobre todo en los grandes cascos urbanos. Eric Allouche, director general de ERA Immobilier, apuntaba que las bajadas de precios de los inmuebles son moderadas en comparación con el hundimiento de las ventas, pero que es posible que a finales de año los precios de las viviendas caigan hasta el 6%.

Protégete de las crisis económicas con el valor refugio por excelencia: el oro. Si quieres que tus ahorros tengan valor el día de mañana, Oro Patrimonio.

El colapso bancario acumulado más grande de la historia moderna de los Estados Unidos, junto con la derrota y posterior venta de Credit Suisse, representan el peor año por la banca desde la crisis financiera del 2008.

Las quiebras de Silicon Valley Bank y Signature Bank en marzo de 2023, seguidas dos meses más tarde por la de First Republic Bank, marcaron la peor crisis bancaria estadounidense en su historia moderna. Los activos totales en manos de los tres bancos ascendían a más de 450.000 millones de euros. Ajustada a la inflación, esta cifra supera a los activos de los 25 bancos que se hundieron durante la crisis financiera de 2008.

Los mercados financieros habían entrado en pánico, los bancos centrales se movilizaban mientras la administración norteamericana gritaba a la calma y establecía una serie de medidas de urgencia para reforzar la confianza en el sistema bancario. Con el objetivo de parar la fuga de depósitos y evitar un contagio en otros bancos que provocara un efecto dómino, los órganos reguladores de los Estados Unidos lanzaron una medida excepcional para garantizar el 100% los depósitos.

Al mismo tiempo, en el otro lado del charco, Credit Suisse se encontraba en caída libre. La fuerte bajada en bolsa de la entidad financiera ha reducido el valor de sus acciones a la mitad, mientras que la reestructuración anunciada por la directiva del banco no evitaba que una fuga de depósitos de cientos de millones de euros.

El Banco Nacional Suizo (BNS) aprobaba una financiación de emergencia de hasta 57.000 millones de euros para reforzar la liquidez de Credit Suisse en medio de la crisis bancaria. Pocos días después, UBS absorbía a su homólogo bancario en una operación de rescate diseñada para evitar su desaparición.

Bonos del Tesoro de EE.UU. como garantía

Una buena parte del modelo de negocio de SVB se basaba a invertir el dinero de sus clientes -mayoritariamente startups tecnológicas con mucha liquidez- en depósitos de renta fija a largo plazo. Después de décadas de tipos de interés muy bajos, o incluso negativos, era un negocio redondo. A finales del 2022, esta institución contaba con un total de 160.000 millones de dólares en depósitos, de los cuales la mitad estaban destinados a inversiones en bonos del Tesoro de los Estados Unidos y en valores con apoyo hipotecario.

En un contexto de crisis global y subsecuente subida de tipo de interés por parte de la Reserva Federal para combatir la inflación, se encarecía el precio del dinero y se reducía la inversión. Por lo tanto, muchas de estas startups sufrían una carencia de financiación o querían sacar más rendimiento de sus depósitos. Esto propició que muchas de ellas retiraran más fondo del que el banco tenía previsto, por lo tanto, forzando a la entidad financiera a vender gran parte de estas inversiones en deuda pública antes del plazo y a precio de saldo para devolver los depósitos.

El miedo que la entidad bancaria no tuviera suficiente efectivo para volver el dinero a los clientes que los solicitaran provocó el pánico y la retirada de 41.000 millones de dólares en solo una semana. El banco vendió una cartera de bonos valorados en 21.000 millones, solo para cubrir su liquidez, con unas pérdidas de 1.800 millones. Un rápido deterioro del balance de la entidad que la llevó al colapso.

Y es que desde la crisis financiera de 2008, se habían relajado algunas normas de supervisión para bancos medianos como SVB. En virtud de la normativa en la que operaban, no estaban obligados a reconocer ninguna de las pérdidas que estaban asumiendo por esos bonos que perdían valor a medida que subían los tipos.

En el caso de Credit Suisse, y más allá de la falta de confianza de los inversores por las cifras negativas y dudas sobre la capacidad de financiación del banco, la entidad hacía tiempo que estaba en números rojos a causa de una cadena de escándalos y a toda una serie de errores de gestión fundamentales que castraron su capacidad de recuperación después de la bajada experimentada por el sector de la banca de inversión a raíz de la crisis sanitaria.

Protégete de las crisis económicas con el valor refugio por excelencia: el oro. Si quieres que tus ahorros tengan valor el día de mañana, Oro Patrimonio.

Se ha confirmado lo que muchos sospechaban: el Black Friday es en realidad una gran campaña de marketing para que los comercios hagan su agosto en noviembre. Los descuentos casi nunca reflejan la realidad y los precios en productos de electrónica y electrodomésticos son de media un 3 % más caros que el más bajo registrado en los 30 días anteriores, según la Organización de Consumidores y Usuarios (OCU).

Un 85 % de los consumidores tenía previsto comprar algo en el último Black Friday, según una encuesta de Tandem Up. Y es que cada vez más personas avanzan las compras de Navidad para aprovechar las supuestas rebajas de esta campaña. Sin embargo, la realidad es que los descuentos anunciados que encontraron fueron casi siempre cuentos, según un estudio de la OCU.

Esta investigación ha comparado la evolución de 16.000 precios online a lo largo de más de un mes, sobre todo de productos de electrónica y electrodomésticos, pero también de otras áreas. Su principal conclusión es que el 99 % de las rebajas anunciadas no son reales. De hecho, el teórico descuento medio del 25 % etiquetado para el Black Friday se transforma en una subida media del 3 % respecto al precio mínimo registrado en el último mes.

Incumplimiento de la normativa

En la mayoría de los productos, los comercios en línea no toman como referencia el precio más bajo de los últimos 30 días para hacer la comparativa de ahorro, sino cualquier otro precio registrado durante ese periodo o incluso el precio de venta recomendado, lo cual supone un incumplimiento de la normativa vigente.

Hay que tener en cuenta que la Ley 7/1996 de Ordenación del Comercio Minorista, recientemente modificada para adaptarla a las directivas europeas, establece en el artículo 20.1 que siempre que se oferten artículos con reducción de precio “deberá figurar con claridad el precio anterior junto al precio reducido” y que “se entenderá por precio anterior el menor que hubiese sido aplicado en los treinta días precedentes”.

Por suerte, si consideras que se han vulnerado tus derechos, puedes presentar una reclamación en la Agencia Catalana del Consumo, en una Oficina Municipal de Información al Consumidor o en alguna de las Juntas Arbitrales de Consumo.

Cataluña no es una excepción

Las malas prácticas en el Black Friday parecen generalizadas si tenemos en cuenta una investigación sobre la anterior campaña del Black Friday en Reino Unido que llega a conclusiones muy similares a las de la OCU.

Tras comprobar 214 ofertas en siete de los principales comercios de hogar y tecnología en Reino Unido (Amazon, AO, Argos, Currys, John Lewis, Richer Sounds y Very) durante la campaña del Black Friday de 2021, se descubrió que el 86 % de estos artículos se habían ofertado más baratos o al mismo precio en algún momento durante los seis meses anteriores al Black Friday.

Está claro que no nos podemos fiar del etiquetado de descuentos del Black Friday, por lo que la única alternativa si buscas gangas es hacer un seguimiento de la evolución de los precios de los productos que te interesen. Solo así te asegurarás que los adquieres en el momento adecuado.

Si quieres que tu negocio dé un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

Mientras el 1 % oculta un 10 % del PIB mundial en paraísos fiscales, los Estados siguen persiguiendo a autónomos y pymes como si fueran los culpables del agujero. Un desequilibrio estructural que revela la quiebra moral, económica y política del sistema fiscal actual.

A escala global, cerca del 10% del PIB del planeta se oculta en jurisdicciones opacas. Son billones de euros que escapan al fisco, distorsionan las economías y perpetúan la desigualdad. A pesar de ello, las inspecciones fiscales siguen centradas en autónomos y pymes. Una paradoja que revela la naturaleza extractiva y clientelar de nuestro sistema económico.

La sombra del dinero global

Según estimaciones de Tax Justice Network, cerca de 10 billones de dólares —una décima parte del PIB mundial— están ocultos en paraísos fiscales. Luxemburgo, las Islas Caimán, Bermudas o Suiza actúan como puertos seguros para capitales que huyen de la fiscalidad, la regulación o la responsabilidad social. Grandes fortunas, multinacionales y fondos de inversión depositan allí beneficios que no tributan donde se han generado.

Estas prácticas son legales en muchos casos, pero éticamente indefendibles. Y, sobre todo, representan una sangría colosal para las arcas públicas: según la OCDE, los estados pierden cada año más de 400.000 millones de euros en ingresos fiscales. Dinero que podría financiar servicios públicos, reducir la deuda o impulsar la innovación productiva.

Fiscalidad para los de siempre

En cambio, en el otro lado de la balanza, trabajadores, autónomos y pymes sufren una presión fiscal récord. En Cataluña, según datos de la Agencia Tributaria, se paga hasta un 12,5% más de IRPF que en Madrid. Una carga que recae principalmente sobre las rentas medias y bajas, mientras los grandes patrimonios optimizan su tributación mediante estructuras internacionales.

Esta dinámica es la esencia de lo que 11Onze ha descrito a menudo como capitalismo clientelar y sistema extractivo: un modelo donde el poder político y económico cooperan para mantener el flujo de riqueza de abajo hacia arriba, socializando pérdidas y privatizando beneficios. Los grandes defraudadores no necesitan maletines, sino despachos legales.

El capitalismo clientelar: la corrupción legal

La mayor parte de este fraude no es obra de mafias, sino de despachos de abogados, auditoras y lobbies que aprovechan las grietas legales hechas a medida. Es lo que llamamos capitalismo de amiguetes: un ecosistema donde las leyes se redactan para proteger intereses particulares y donde la línea entre el poder público y privado se vuelve difusa.

El resultado es que, mientras se criminaliza al pequeño contribuyente, la gran evasión se convierte en un servicio financiero más, ofrecido con total impunidad. Los mismos estados que rescatan bancos o empresas con dinero público miran hacia otro lado ante los flujos de dinero que escapan a Delaware o Luxemburgo.

El círculo vicioso de la desigualdad

Lo más perverso de este mecanismo es su efecto multiplicador. Cuando los más ricos dejan de pagar impuestos, los gobiernos compensan la pérdida aumentando la carga sobre el consumo y las rentas medias. Es decir, sube el IVA, se deterioran los servicios públicos y crece la desigualdad.

Esta espiral erosiona la confianza ciudadana y pone en cuestión el contrato social. ¿Por qué cumplir con Hacienda, si quienes más tienen no lo hacen?

Un sistema que se protege a sí mismo

El mensaje implícito es claro: no todos juegan con las mismas reglas. La persecución de los pequeños contribuyentes es rentable —estadística y políticamente—, mientras que la lucha contra la evasión internacional es compleja y amenaza intereses poderosos. Así, el sistema se defiende a sí mismo, como ya explicaba el artículo La actualidad del sistema extractivo: los mecanismos de poder están diseñados para garantizar estabilidad, no justicia.

La solución no es solo técnica, sino política. Hace falta voluntad para afrontar los grandes flujos de capital y establecer una fiscalidad internacional que impida la competencia a la baja entre países. Iniciativas como el tipo mínimo del 15% para multinacionales aprobado por el G20 son un paso tímido, pero insuficiente. El verdadero reto es hacer que el dinero trabaje para la sociedad, no al revés.

Mientras el 10% del PIB mundial permanezca oculto, el discurso oficial seguirá hablando de “lucha contra el fraude” a golpe de inspección sobre un autónomo que factura 2.000 euros al mes. Pero el verdadero fraude es estructural. Si queremos un futuro sostenible y justo, debemos exigir transparencia, soberanía y rendición de cuentas. La fiscalidad no debería ser un instrumento de sumisión, sino una herramienta de redistribución.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Si quieres profundizar en este tema, te recomendamos:

Finanzas

FinanzasCómo funciona el proceso de blanqueo de capitales

5min lecturaLas operaciones de blanqueo de capitales de organizaciones...

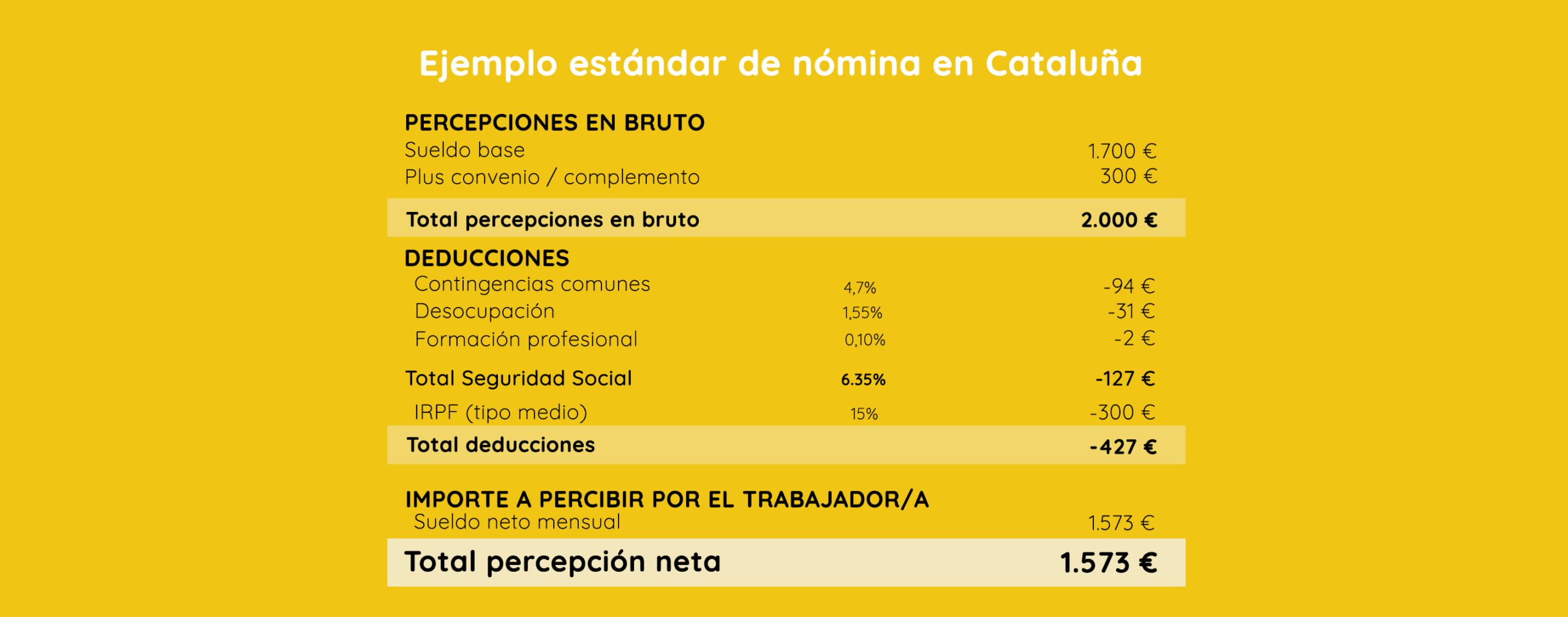

Cuando recibes la nómina y ves que te han recortado casi cien euros cada mes, es normal preguntarse: ¿a dónde va ese dinero y por qué aumenta si no han subido los impuestos?

La respuesta es menos visible de lo que parece. Se llama “progresividad en frío”, y es la subida silenciosa que el Estado aplica cuando no actualiza los tramos del IRPF con la inflación.

La retención del IRPF es la parte de tu salario que la empresa paga directamente a Hacienda en tu nombre. No es un impuesto nuevo, sino un pago a cuenta de lo que acabarás declarando en la renta. Es decir, cada mes adelantas dinero al Estado que después, según tu situación personal, te puede devolver o no. Ese dinero no se destina específicamente a las pensiones ni a ningún servicio concreto: va a la caja general del Estado, desde donde se reparte para financiar todos los gastos públicos —incluidas, entre muchas otras partidas, las pensiones.

Ejemplo de una nómina real que muestra cómo las deducciones

reducen el salario bruto en 427 € mensuales.

Todo correcto hasta aquí. El problema llega cuando tu sueldo sube para compensar la inflación —por ejemplo, un 4 %— y, de golpe, tu retención también aumenta. No es que seas más rico: es que el sistema fiscal no está ajustado a la realidad de los precios.

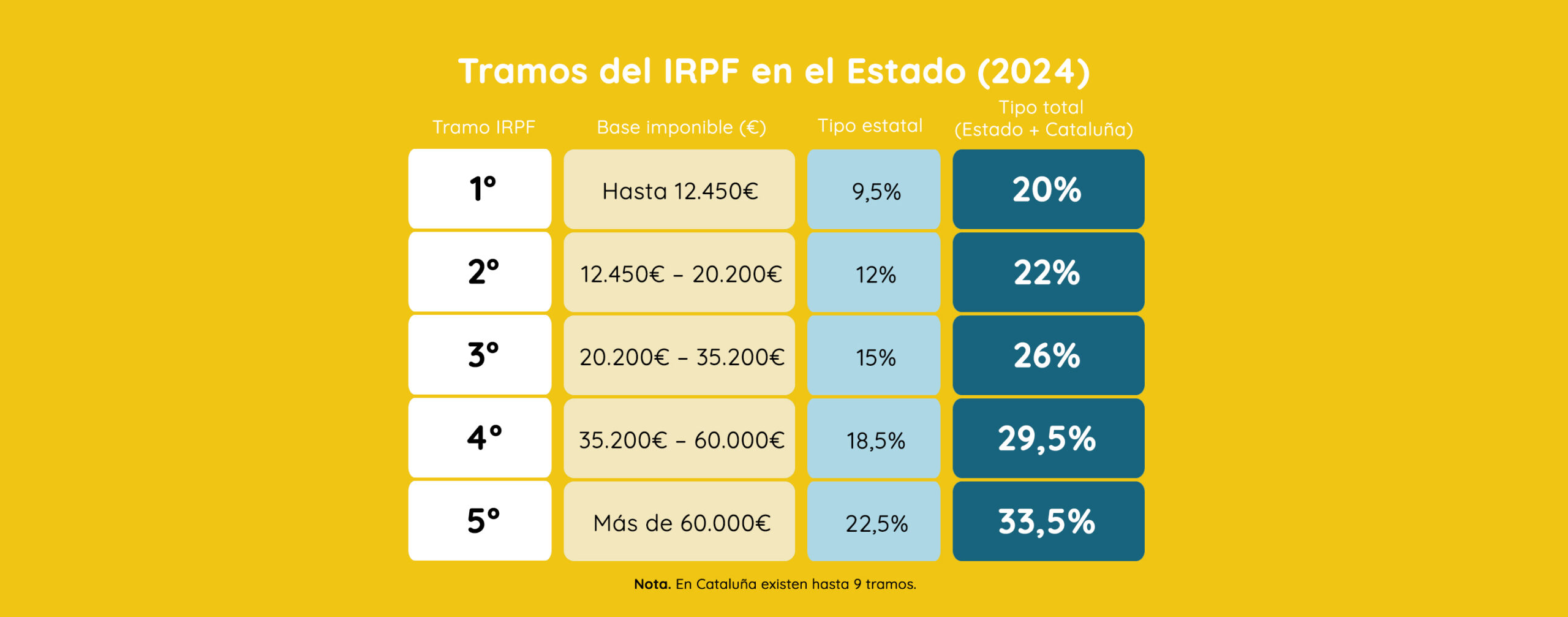

IRPF: un impuesto progresivo… congelado en el tiempo

El IRPF es progresivo, sí: cuanto más cobras, mayor porcentaje pagas. Pero esa progresividad se distorsiona cuando los tramos no se actualizan con la inflación. Así, un aumento nominal del sueldo —sin ganar poder adquisitivo— te hace saltar de tramo y pagar más por cobrar lo mismo o incluso menos.

Un trabajador que pasa de 20.000 € a 21.000 € para compensar la inflación acaba pagando

95 € más de IRPF anual sin mejorar su poder adquisitivo. (Fuente. INE)

Según la Fundación de Estudios de Economía Aplicada (Fedea), no ajustar los tramos del IRPF a la inflación cuesta 736 € anuales a una familia media. Y la Fundación de las Cajas de Ahorros (Funcas) calcula que la mitad del aumento recaudatorio del IRPF entre 2019 y 2023 proviene de este efecto de la inflación sobre salarios que, en términos reales, no han mejorado. En otras palabras: tu sueldo sube un 4 %, los precios un 4 %, pero tú pagas un 6 % más a Hacienda. La trampa perfecta.

La inflación, la aliada silenciosa de Hacienda

Cuando los precios suben, también lo hacen los ingresos fiscales. El IVA, por ejemplo, se aplica sobre precios más altos: si una compra pasa de 100 € a 110 €, el IVA del 21 % también aumenta. Y eso ocurre con millones de transacciones cada día.

Según datos de la Agencia Tributaria, en 2022 la recaudación total batió récords con 255.463 millones de euros, un 14 % más que el año anterior. Sin nuevos impuestos, sin subidas de tipos, solo con la inflación. Es lo que algunos economistas llaman “impuesto invisible de la inflación”: un mecanismo que recauda más sin que nadie apruebe nada en el Congreso.

Salario real vs. salario nominal: la pérdida de poder adquisitivo

Muchos trabajadores han visto cómo sus sueldos subían un 3 % o 4 %, pero si la inflación es del 5 %, el resultado real es negativo. Cobras más, pero puedes comprar menos.

Según el INE, el poder adquisitivo medio en España ha caído un 6,7 % desde 2020, mientras que la recaudación por IRPF ha crecido más de un 20 %. En otras palabras: tu sueldo sube un 4 %, los precios un 4 %, pero tú pagas un 6 % más a Hacienda.

Esta combinación es devastadora, porque demuestra que los españoles tienen menos capacidad de compra, más impuestos y menos ahorro familiar. Una fórmula que castiga especialmente a las clases medias y trabajadoras.

En La Plaça d’11Onze ya explicamos que un salario mínimo digno en el área de Barcelona debería ser de unos 1.322 € mensuales, muy por encima del SMI estatal. Esta brecha salarial explica por qué la inflación golpea con más fuerza a los hogares trabajadores y reduce drásticamente su capacidad de ahorro.

Europa: tres modelos, tres resultados

En Europa hay tres enfoques distintos:

- Francia y Austria ajustan automáticamente los tramos a la inflación: los contribuyentes no pierden poder adquisitivo fiscal.

- Portugal lo hace parcialmente, revisando mínimos y deducciones cada año.

- España no lo hace desde 2008, pese a una inflación acumulada del 26 % en quince años.

El resultado, según Eurostat, es claro: España tiene una presión fiscal del 42,2 % del PIB, la más alta de su historia y superior a la media europea (41,4 %). Pero, paradójicamente, los servicios públicos no reflejan este incremento.

¿Quién paga más? Siempre la clase media

Los grandes patrimonios encuentran vías legales para optimizar; las rentas más bajas reciben ayudas y bonificaciones. Pero las rentas entre 20.000 € y 40.000 € anuales soportan el grueso de la carga fiscal. Es el corazón de la “progresividad en frío”: un sistema que se vuelve regresivo con la inflación.

Los expertos coinciden:

- Hay que indexar tramos y mínimos del IRPF a la inflación.

- Reducir retenciones para rentas inferiores a 30.000 €.

- Revisar deducciones familiares y de dependencia.

- Hacer más transparente la información sobre la retención real.

Estas medidas preservarían la verdadera progresividad sin reducir la recaudación estructural.

Ningún gobierno anuncia esta subida. No aparece en los presupuestos ni en las ruedas de prensa, pero cada año que no se ajustan los tramos fiscales, el Estado recauda más y los trabajadores cobran menos. La inflación es inevitable. El abuso fiscal, no. Entender qué te retienen es el primer paso para defender tu salario real.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los mercados financieros ven con preocupación el creciente déficit fiscal de los gobiernos de los países occidentales, que corren el riesgo de entrar en un círculo vicioso que dispare el endeudamiento en una espiral ascendente incontrolada, poniendo en peligro la credibilidad de sus divisas.

El senador republicano Rand Paul no podía ser más contundente cuando en una entrevista en Fox News el pasado domingo afirmaba que “es un gasto descontrolado, y estamos amenazando la existencia misma de nuestra moneda, y quizás de nuestro país, con este gasto loco y malversador”.

No es la primera ni la única voz que avisa sobre el peligro del excesivo gasto público. El millonario Jeffrey Gundlach, conocido en los Estados Unidos como el rey de los bonos, “Bond-King”, avisa que “el futuro del dólar estadounidense y la posible inflación descontrolada dependen del hecho que se controlen el presupuesto y el gasto”. Y lo que es más preocupante, advierte que es probable que el gobierno federal gaste agresivamente durante la próxima recesión económica y se lleve a sí mismo al borde del colapso financiero, “La respuesta a la próxima recesión será un completo desastre en relación con nuestra posición fiscal, y esta será la llamada de atención con que nos damos cuenta de que los Estados Unidos está en quiebra, que no podemos hacer frente a nuestros pasivos”.

No es ningún secreto que frente a crisis económicas llegan las grandes expansiones fiscales, pero el consiguiente aumento de la deuda soberana y de los tipos de interés pueden limitar la disponibilidad de préstamos por parte de las empresas, disminuir la inversión y debilitar las divisas nacionales. El presidente Joe Biden está pidiendo al Congreso 100.000 millones de dólares, en nueva ayuda exterior y gasto en seguridad, en un momento en que se ha disparado el déficit presupuestario de los Estados Unidos a un nivel que no se veía desde la pandemia de la Covid-19.

Un déficit de casi 1,7 billones de dólares el año fiscal 2023 —un aumento del 23% respecto al año anterior— a causa de la caída de los ingresos y un aumento de los gastos que, una vez más, ha hecho aflorar el debate sobre la sostenibilidad de la deuda y pose en cuestión las políticas fiscales de la administración vigente.

Europa a remolque de los Estados Unidos, pero peor

Si bien es cierto que desvincular la política monetaria de los Estados Unidos de las políticas monetarias, otros bancos centrales de Occidente podría aliviar el riesgo de recesiones mundiales, en la práctica, pero, políticas monetarias concertadas entre países de un mismo bloque geopolítico siguen siendo la norma, facilitando el efecto contagio global de las crisis económicas.

Dicho esto, la divergencia entre las economías de la Unión Europea y la de los Estados Unidos es significativa. Después de la pandemia, la economía de los EE. UU. se recuperó mucho mejor que la de la UE, y esta disonancia se ha ampliado todavía más en los últimos meses. Mientras la economía de los EE. UU. se acelera a un ritmo saludable y crece un 4,9% el tercer trimestre, media Europa está estancada o en contracción económica y el PIB de los países de la eurozona ha caído un 0,1% en el tercer trimestre del año, dejándolos cerca de una recesión.

En este sentido, los bancos de Wall Street prevén que la subida de los precios de la energía y el débil crecimiento de la eurozona arrastren al euro a la baja hasta el punto de paridad con el dólar. JPMorgan ha revisado a la baja su previsión para el euro hasta 1 dólar a finales de año, mientras que Citibank espera que llegue a la paridad “en un plazo de seis meses”, dada su “opinión actual que la recesión europea está mucho por ante la estadounidense”.

Ante este panorama económico tan poco alentador y la poca fiabilidad de estas dos divisas, no es sorprendente que bancos centrales e inversores privados sigan comprando oro de manera masiva, cuando menos, para asegurarse una alternativa a un sistema monetario occidental que parece estar agonizando y en caída libre.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los magnates estadounidenses —Bezos, Dimon, Buffett, Ellison— venden acciones en pleno momento de euforia bursátil. ¿Qué saben que el resto ignoramos? Cuando quienes tienen acceso a información privilegiada huyen de los mercados que ellos mismos crearon, quizá no hablamos de conspiraciones, sino de una señal clara: el sistema empieza a chirriar desde dentro.

A primera vista, todo parece ir bien. El S&P 500 marca máximos históricos, el Nasdaq se ha recuperado del golpe de 2022 y las grandes tecnológicas lideran la fiesta. Los medios hablan de un “nuevo ciclo de innovación”. Pero bajo esta superficie radiante, algo se mueve.

Según datos públicos, Bezos vendió cerca de 737 millones de dólares en acciones de Amazon a finales de junio de 2025. Jamie Dimon vendió unos 31,5 millones de dólares en acciones de JPMorgan este mismo año —la primera vez que vendía desde el inicio de su mandato como CEO—; Brian Chesky (CEO de Airbnb Inc.) vendió 190.301 acciones el 12 de febrero de 2025, por un importe aproximado de 26,7 millones de dólares.

La University of Melbourne lo resume así: “Mientras los inversores institucionales venden, los pequeños compran.” Los minoristas, impulsados por el optimismo mediático, entran al mercado justo cuando los que mejor conocen los fundamentos salen por la puerta de atrás.

Los que ven antes que nosotros

No se trata de una conspiración, sino de una asimetría de información. Los grandes capitales disponen de sistemas de análisis y acceso a datos que les permiten detectar, con meses de antelación, los síntomas de una crisis latente. Los indicadores que observan son invisibles para el ciudadano corriente: tensiones en el mercado de deuda, caídas en la productividad real o señales de agotamiento en la política monetaria expansiva de la Reserva Federal.

Cuando estas alertas se acumulan, el capital inteligente se mueve. Los ricos no venden porque necesiten liquidez, sino porque quieren huir antes de que la confianza colectiva se rompa. Es el mismo instinto que hace que los bancos centrales acumulen oro mientras aseguran que la inflación es “transitoria”.

El economista turco Nouriel Roubini es conocido por su capacidad para anticipar grandes crisis financieras. Profesor en la Stern School of Business de la New York University, ganó notoriedad mundial tras predecir con precisión la crisis financiera de 2008, motivo por el cual muchos medios lo apodaron “Doctor Doom”. En sus palabras: “La confianza en el sistema financiero no cae de un día para otro; se deshilacha como una media.” Los movimientos de los magnates son precisamente esos primeros hilos que se rompen.

El miedo al nuevo orden financiero

Hay otro factor que inquieta a las grandes fortunas: el cambio estructural del sistema monetario global. El Banco de Pagos Internacionales (BIS) confirma que más de 130 países trabajan ya en proyectos de monedas digitales de bancos centrales (CBDC). A primera vista, parecen una evolución tecnológica natural del dinero. Pero en la práctica, permiten un control total de las transacciones y del patrimonio individual.

Bloomberg advertía recientemente que las CBDC podrían plantear serios desafíos de privacidad y control, dado que los gobiernos podrían acceder directamente a los datos de transacción y condicionar su uso o restricciones sobre estos instrumentos.

A la vez, la desdolarización avanza. Rusia, China, India y Brasil impulsan acuerdos comerciales bilaterales sin el dólar, mientras los bancos centrales acumulan oro en cifras récord. Según el World Gold Council, en 2024 se compraron más de 1.000 toneladas netas de oro —el volumen más alto en medio siglo—. Los grandes capitales privados siguen la misma dirección. No confían en el sistema que ellos mismos diseñaron.

El divorcio entre el mercado y el mundo real

Mientras tanto, la distancia entre el valor de los mercados y la economía real se amplía. Los beneficios empresariales no crecen al ritmo de las cotizaciones, y la deuda pública de Estados Unidos supera ya el 125% del PIB.

Los precios de las acciones reflejan una ficción de prosperidad sostenida por recompras masivas y emisión de dinero. La Reserva Federal ha inyectado más liquidez en la última década que en todo el siglo XX. Pero el dinero barato ha creado una economía artificial, donde la riqueza no se genera, sino que se multiplica por reflejo.

Este modelo se parece cada vez más a una pirámide: mientras haya nuevos inversores dispuestos a comprar, el sistema se sostiene. Cuando los de arriba empiezan a vender, el mecanismo entra en cuenta atrás.

El retorno a los activos reales

Cuando el aire del sistema se vuelve tóxico, los ricos vuelven a respirar donde siempre hay oxígeno: en los activos tangibles. El oro, la plata, las tierras agrícolas, la energía e incluso el arte físico se convierten en refugios de valor ante la inestabilidad monetaria.

El oro marca récords diarios, y es el ejemplo más claro. Mientras los mercados celebran las nuevas tecnologías o los ETF digitales, las élites financieras compran metal físico. El Wall Street Journal señala que, mientras las empresas vinculadas al oro crecen, el metal físico sigue siendo el único refugio real —un testimonio de que la confianza se ha digitalizado, pero el miedo sigue siendo de oro macizo.

La lógica es simple: un activo que no depende de la promesa de un gobierno ni del rendimiento de una empresa es el único que puede resistir una tormenta sistémica.

Cuando la huida es una advertencia para todos

Que los ricos huyan no es una anécdota, sino una metáfora del final de ciclo. El capitalismo financiero, tal como lo conocemos, está llegando a su saturación, debido principalmente al endeudamiento ilimitado, la concentración de riqueza, los mercados desconectados de la realidad y una confianza que ya no es ciega, sino forzada.

Sin embargo, esta huida también puede ser una oportunidad. Si quienes controlan el sistema se desmarcan, es el momento de que los ciudadanos recuperen poder financiero real: aprender cómo funciona el dinero, proteger los ahorros, diversificar e invertir con sentido común.

Como recuerda Raymond Thomas Dalio, uno de los inversores más influyentes del mundo y fundador de Bridgewater Associates: “Cuando las cosas que parecen permanentes dejan de serlo, quienes entienden el cambio sobreviven; los demás lo padecen.”

Quizá no haga falta ver conspiraciones donde hay prudencia, pero tampoco podemos ignorar que cuando los que más saben de dinero abandonan el tablero, el juego está a punto de cambiar. Los ricos huyen de su propio sistema porque saben que la confianza es finita y que la próxima crisis no será solo financiera, sino de legitimidad.

Y en ese escenario, el ciudadano común solo tiene una opción: entender el sistema para dejar de ser su víctima. Empezar a pensar como los que se marchan —no para imitarlos, sino para anticiparse. Porque la verdadera libertad económica nace del conocimiento, no de la fe en un sistema que hace aguas.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Alguns conceptes són bàsics per a entendre per què estem a la vora d’una recessió, cap a on s’encamina el nou ordre econòmic mundial i quins seran els seus protagonistes.

El “Gran Reinici” és el nom d’una iniciativa del Fòrum Econòmic Mundial que pretenia repensar el model econòmic capitalista una vegada superats els estralls provocats per la pandèmia. La realitat és que a la crisi sanitària s’han sumat una crisi de deute i una crisi inflacionària que ens han situat a la vora de la recessió.

En el context actual, el “gran reinici del capitalisme” que reclamava aquest organisme internacional es fa més necessari que mai. Repassem alguns conceptes clau per entendre com hem arribat a una situació pròxima al col·lapse i quins factors condicionaran el futur pròxim de l’economia.

Àsia

L’eix de l’economia global s’està desplaçant d’Europa i els Estats Units cap a Àsia. Segons un estudi de la consultora McKinsey, l’any 2040 el continent asiàtic suposarà més de la meitat del producte interior brut mundial i un 40 % del consum. La pèrdua de protagonisme d’Europa és evident i l’FMI preveu que almenys la meitat dels països de l’eurozona entraran en recessió en els pròxims mesos.

Canvi climàtic

L’escalfament global ha obligat a deixar enrere la idea d’un creixement il·limitat a costa d’esgotar els recursos naturals i ha donat pas a la idea de l’economia circular, amb oportunitats en el camp de l’economia “verda”. Com ha posat de manifest la COP27, ara falta definir fins a quin punt els països industrialitzats assumiran el cost econòmic del canvi climàtic que han generat i quines mesures estan disposats a adoptar per alentir l’escalfament en un context de crisi econòmica.

Descentralització

Les noves tecnologies estan permetent l’aparició de productes i serveis que escapen al control dels Estats i les grans corporacions. Com apuntava James Sène, president d’11Onze, en una sessió de Fintech Talks, ens trobem davant una “transició del model antic, totalment dominat per uns pocs, a un nou model que arriba a més gent i està descentralitzat”. La descentralització de la creació monetària, per exemple, ha estat un dels grans pilars de les criptomonedes.

Desigualtat

Les dades de l’informe “World Inequality Report 2022” mostren que el 10 % de la població més rica del planeta ha acumulat des de mitjan anys noranta el 76 % de la riquesa generada al món. De fet, el 38 % es va concentrar a les mans de l’1 % de la població mundial. I la meitat de la població més pobra s’ha hagut de conformar amb les engrunes: el 2% de la riquesa generada durant aquestes últimes dècades. Per desgràcia, aquesta escletxa entre els superrics i el comú dels mortals no ha fet més que eixamplar-se durant la pandèmia. I els experts coincideixen que aquesta creixent desigualtat suposa un fre per al desenvolupament econòmic mundial.

Deute públic

El deute públic en el món s’ha disparat en els últims anys i limita el creixement econòmic. Tot i que el límit que estableix el Tractat de Maastricht per als Estats de la Unió Europea és del 60 % del seu PIB, el conjunt de països de la zona euro ja porta més d’un any per sobre del 100 %, segons dades d’Eurostat. La situació fora d’Europa no és millor, ja que el Fons Monetari Internacional estima que, a la fi de 2021, el deute públic global també representava el 100 % del PIB mundial. A més, els nivells de deute podrien empitjorar si la crisi s’accentua.

Estagflació

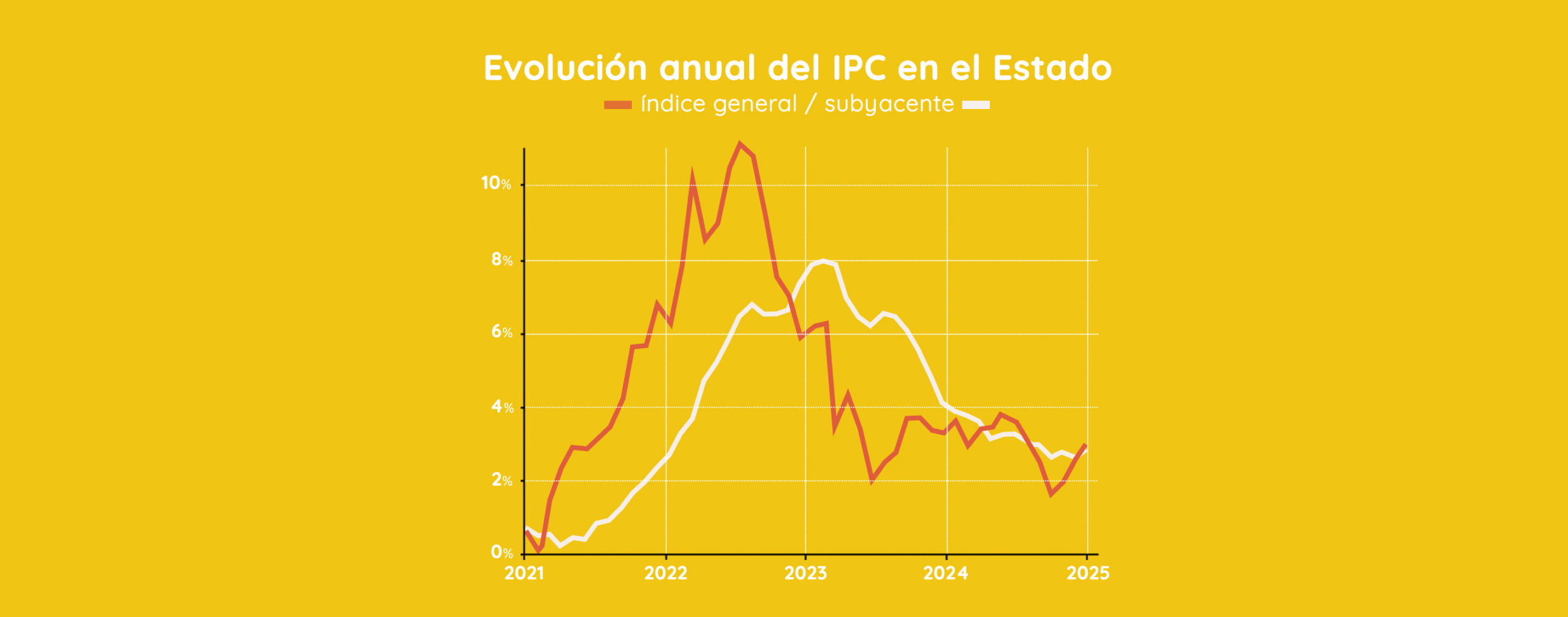

Des de març de 2021, els preus han pujat amb força i de forma gairebé ininterrompuda. La inflació a Catalunya, que va arribar a superar a l’estiu el 10 % interanual, es va situar a l’octubre prop del 7 %. La situació més enllà de les nostres fronteres no és millor, ja que la inflació d’aquest mateix mes en el conjunt de la zona euro va arribar al 10,7 %. S’espera que les successives pujades dels tipus d’interès contribueixin a controlar uns nivells d’inflació desconeguts des dels anys vuitanta del segle passat. El preu a pagar serà un major estancament de l’economia, que portarà a la recessió de les grans economies.

Impressió de moneda fiat

S’estima que el total de diners en circulació en el món, incloent-hi bitllets, monedes, xecs i pagarés, supera els 60 bilions d’euros. El problema és que una part considerable d’aquests bitllets s’han posat en circulació en els últims anys. Per exemple, només l’any 2020 l’oferta monetària dels Estats Units va augmentar un 24 %. La majoria dels bancs centrals s’han dedicat a imprimir moneda per fer front a un deute públic galopant. I aquest augment de moneda fiat ha estat el principal responsable de l’actual inflació.

Monedes digitals

Davant l’avanç de les criptodivises, que plantegen un model monetari totalment descentralitzat, els Estats treballen a contrarellotge en el desenvolupament de monedes digitals controlades pels bancs centrals (CBDC) per mantenir un sistema financer centralitzat. A la Xina, més de 260 milions de persones ja han utilitzat el iuan digital (e-CNY). A Europa, la Comissió Europea preveu que la regulació sobre l’euro digital estigui llesta a principis de 2023 i que aquesta moneda digital entri en funcionament l’any 2025. L’objectiu en un primer moment és que l’euro digital, gestionat i supervisat pel Banc Central Europeu, no substitueixi els diners en efectiu, sinó que els complementi.

Poder corporatiu

Les grans multinacionals tenen un poder creixent enfront de la minvant capacitat d’influència dels Estats. Moltes d’aquestes corporacions supervisen enormes cadenes de subministrament, venen els seus productes a tot el món i tenen uns ingressos superiors als de molts governs. De fet, si fos un país, Walmart seria el desè per nivell d’ingressos. La globalització ha capgirat les relacions de poder i en molts casos les grans corporacions es permeten eludir el pagament d’impostos amb total impunitat.

Subscripció

Com assenyalàvem en un article de La Plaça, està sorgint un nou model mutualista, més comunitari i basat en la compartició de béns i serveis, com a alternativa al model de compra i ús individual. En els models de negoci de subscripció cada client paga quotes que li permeten l’accés prolongat a un bé o servei en lloc de realitzar un gran pagament per endavant per posseir aquest bé o servei. Aquest model de negoci cada vegada és més freqüent en la indústria informàtica, de l’entreteniment o de l’automoció.

Tipus d’interès creixents

Després d’11 anys sense augments, el Banc Central Europeu va iniciar al juliol l’escalada dels tipus d’interès a Europa. De moment, ja han arribat al 2 % i la previsió és que continuïn incrementant-se en els propers mesos per refredar encara més l’economia i frenar la inflació. El BCE s’ha alineat amb la majoria de bancs centrals del món, que també estan incrementant les seves taxes d’interès per combatre l’escalada de preus. Aquesta mesura repercutirà directament en la butxaca de molts ciutadans, ja que les quotes de les hipoteques i dels préstecs amb interès variable resultaran cada vegada més elevades.

Virtualitat

No vivim en un món virtual, però sí virtualitzat, ja que “el que passa en el món digital té un impacte real en la nostra vida”, com advertia James Sène en una sessió sobre l’actual situació econòmica. En aquest sentit, el president d’11Onze vaticinava que el metavers, l’economia del qual depèn de l’autenticació de les propietats digitals, jugarà un paper clau a l’hora de digitalitzar les nostres identitats.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

Si t'ha agradat aquesta notícia, et recomanem: