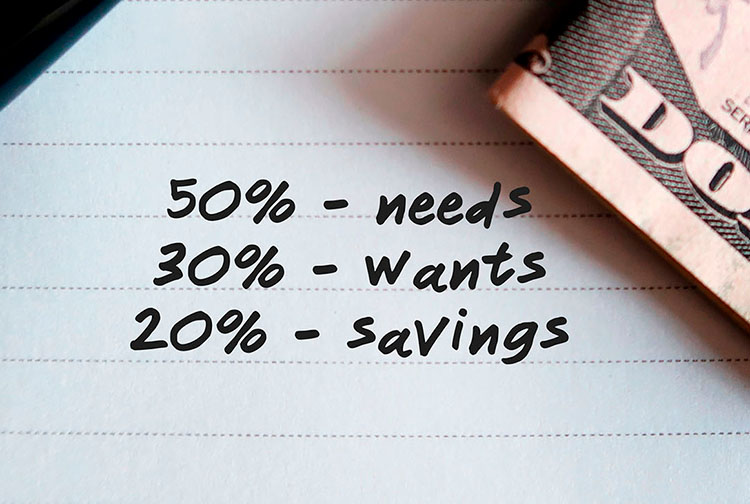

Kakebo: el método japonés para ahorrar

¿Realmente sabemos en qué gastamos nuestro dinero? ¿Somos conscientes de lo que es importante y de lo que no lo es? Càrol Rafales, especialista sénior de ventas de 11Onze, nos explica en que consiste el método de ahorro Kakebo y como podemos adaptarlo a nuestra situación personal.

El método de ahorro Kakebo, que se traduce como “libro de cuentas domésticas”, fue ideado en 1904 por la periodista japonesa Motoko Hani. En una época donde las mujeres dependían del dinero que les daban sus maridos, Motoko quería proveer a las japonesas “de una herramienta que les permitiera gestionar las finanzas domésticas de una manera eficiente”, apunta Càrol Rafales.

¿Qué necesitamos para poner en práctica este método de ahorro? Pues muy poco, porque está pensado para ser muy sencillo. Cómo explica Rafales, “una libreta en blanco, un lápiz, y muchísima constancia”. Aun así, podemos comprar un libro Kakebo, específicamente diseñado como una agenda donde hacer el seguimiento de nuestros ingresos y gastos.

KAKEBO: el método japonés para ahorrar

Consumo consciente

Además de gestionar nuestro dinero, el método Kakebo nos ayuda a evitar compras innecesarias que a veces realizamos de manera irracional. Solo poniendo el foco en analizar como desaparece el dinero de nuestra cuenta, seremos realmente conscientes de nuestros hábitos de consumo. Los gráficos y herramientas que encontraremos en el libro nos ayudarán en la toma de decisiones antes de hacer compras y controlar gastos recurrentes.

El Kakebo divide los gastos mensuales en cuatro categorías: supervivencia, ocio, cultura, y otras (que incluyen imprevistos). Basándonos en estos bloques, Rafales nos puntualiza la premisa básica del método, “anotamos los ingresos previstos del mes, restamos gastos fijos, y al importe restante le sacamos el objetivo de ahorro que tenemos. Lo que quede será el presupuesto para los gastos variables”. Para una explicación más detallada de cómo funciona el Kakebo, dale un vistazo al video de más arriba.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Podem canviar el món? Quina és la nostra capacitat real d’impacte sobre l’entorn que ens envolta? Lara de Castro, HR Business Partner d’11Onze, explica què és el consum conscient i com podem contribuir a la sostenibilitat del planeta amb les nostres decisions de compra quotidianes.

Sovint subestimem l’impacte que els nostres actes individuals tenen sobre l’entorn que ens envolta. Però totes les accions, per petites que siguin, contribueixen a modelar el món. Lara de Castro ho deixa clar al següent vídeo amb un exemple molt evident.

Com ella mateixa adverteix, hi ha moltes persones que pensen que un acte individual sovint “és massa feble” per a tenir un impacte significatiu en l’entorn, “però no és així”. Cada acció compta i té conseqüències que es poden acumular a les de la resta de la comunitat. La realitat és que “les nostres decisions més quotidianes són rellevants, per petites que siguin”. En aquest sentit, és molt evident el paper que juguen totes les decisions de compra si som consumidors conscients.

Consumidors conscients que poden canviar el món

Què és el consum conscient?

Els consumidors conscients són persones que escullen els productes i els serveis amb criteris que van “més enllà de la relació qualitat-preu”, ja que inclouen l’impacte ambiental i social com un element decisori en els seus hàbits de compra. Una conseqüència és l’aposta pel comerç de proximitat, que “és una manera de donar suport als productors locals i evitar l’impacte econòmic i ambiental del transport”, com explica Lara de Castro.

Un altre exemple de consum conscient el trobem en l’aigua. Si volem reduir la contaminació al planeta, podem substituir el consum d’aigua embotellada, “amb totes les conseqüències que sabem que té el plàstic”, per aigua de l’aixeta tractada amb filtres sostenibles.

Com indica Lara de Castro al final del vídeo, si tots som més conscients “en els petits detalls de la vida quotidiana” la realitat és que “sí que podem canviar el món”. La decisió és nostra.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

Es consideren dipòsits de valor aquells actius, divises i mercaderies que no es devaluen amb el temps. L’or i altres metalls preciosos han estat històricament els dipòsits de valor per excel·lència, mentre que en les últimes dècades s’han fet evidents les grans deficiències de les monedes fiduciàries.

Com indica la Investopedia, «un dipòsit de valor és essencialment un actiu, mercaderia o divisa que pot guardar-se, recuperar-se i intercanviar-se en el futur sense que es deteriori el seu valor» quan l’intercanviem per productes o serveis: si avui equival a deu pomes, passat un temps haurem de poder intercanviar-lo per, com a mínim, deu pomes també.

L’or i altres metalls preciosos han estat considerats al llarg de la història els dipòsits de valor per antonomàsia perquè la seva vida útil és pràcticament il·limitada. I, si comprovem l’evolució del preu de l’or en les últimes dècades, veurem que una unça ha passat de cotitzar per sota dels 300 dòlars quan va entrar en circulació l’euro l’any 2002 a superar els 1.900 dòlars en l’actualitat.

En l’altre extrem, productes peribles com les pomes són pèssims dipòsits de valor perquè en pocs dies es descomponen i perden tot el seu valor. Tot i que determinats productes bàsics com els aliments poden pujar de preu temporalment en funció de la situació del mercat, el seu caràcter perible impedeix considerar-los dipòsits de valor.

Els diners moderns suspenen com a dipòsit de valor

Òbviament, l’euro i la resta de les monedes fiduciàries són dipòsits de valor molt deficients perquè no es revaloren al mateix ritme que els productes i serveis que permeten adquirir. Encara que les nostres monedes haurien de ser un dipòsit de valor raonablement estable, la inflació fa que el cafè que fa uns anys compràvem en un bar per un euro avui dia ens costi bastant més. Els nostres diners es deprecien dia rere dia.

Richard Nixon va posar fi al patró or l’any 1971, que fins llavors obligava als països del Fons Monetari Internacional (FMI) a mantenir un tipus de canvi fix respecte al dòlar i a la Reserva Federal dels Estats Units a recolzar la seva divisa amb or. Des de llavors, utilitzem monedes fiduciàries, és a dir, monedes que són de curs legal però que no estan recolzades per cap bé valuós. Tots els bancs centrals poden fabricar diners segons la seva conveniència i el seu únic aval és la confiança dels ciutadans.

Com és lògic, si la quantitat de diners en circulació augmenta a un ritme més elevat que els béns i serveis que es poden adquirir amb ells, el desequilibri entre l’oferta i la demanda fa que s’apugin els preus. Per tant, els nostres diners es devaluen.

Una moneda raonablement estable és essencial per a la salut de l’economia. Una unitat monetària que funciona malament com a dipòsit de valor desincentiva l’estalvi i dificulta el comerç. Els seus efectes nefastos són evidents si donem un cop d’ull als casos d’hiperinflació que han viscut alguns països al llarg de la història.

Els metalls preciosos com a valor refugi

Al llarg de més de dos mil·lennis, moltes economies han utilitzat l’or i altres metalls preciosos com a moneda de canvi per la seva durabilitat, relativa escassetat i fàcil transport. A més, en les últimes dècades l’or ha tingut un paper important com a valor refugi. La seva demanda ha tendit a disparar-se en moments d’incertesa econòmica, com demostren les dades de l’any passat, el de major demanda des de 2011. La llarga experiència amb l’or permet avalar la seva capacitat per exercir com a dipòsit de valor a llarg termini.

En general, altres actius com els béns immobles, les obres d’art, les antiguitats o alguns objectes de col·lecció també han demostrat que poden tenir aquest rol. Tot i que el seu valor pot caure en moments puntuals, tendeixen a revaloritzar-se a llarg termini gràcies a una demanda més o menys constant i una oferta molt limitada.

El seu gran inconvenient respecte a l’or és que es tracta d’actius molt poc líquids: és difícil vendre’ls de manera immediata si volem fer-ho per un preu raonable. A més, aquests mercats exigeixen un bon coneixement i es ressenten especialment en les crisis econòmiques, quan més es tendeix a recórrer als dipòsits de valor.

I els criptoactius?

Més difícil és valorar si els criptoactius arribaran a considerar-se algun dia com a dipòsits de valor, ja que són massa recents. És cert que el bitcoin es basa en el principi d’escassetat, una característica pròpia dels dipòsits de valor: cada any es genera un número limitat de bitcoins i existeix un topall predeterminat. No obstant això, com tants altres criptoactius, el seu gran inconvenient és que manca d’un valor intrínsec. Gairebé tot el seu valor és ara com ara subjectiu, la qual cosa és terreny adobat per a la volatilitat.

Això sí, en la mesura que el bitcoin sigui acceptat de manera massiva com a mitjà de pagament i s’empri en un nombre creixent de transaccions, el seu valor s’enfortirà i augmentaran les probabilitats que arribi a ser un dipòsit de valor a llarg termini, més enllà de volatilitats puntuals.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

El oro físico es considerado un valor refugio no porque lo digamos en 11Onze, sino por cómo se ha comportado históricamente en las principales crisis económicas. El equipo de producto de 11Onze ofrece, en el espacio de Aprender, un curso que analiza la evolución del oro durante las grandes crisis.

El crac del 29, la crisis del petróleo de los años 70, el lunes negro de 1987, la recesión de los años 90, la burbuja de las puntocoms, la crisis financiera de 2008… La historia está llena de grandes crisis económicas que han provocado mucho dolor a los ahorradores. Estas grandes caídas de los mercados financieros siempre han acabado afectando a la ciudadanía corriente, participe o no de estos mercados financieros como inversor.

Por este motivo, 11Onze puso en marcha Preciosos 11Onze, para dar a la gente corriente una herramienta de protección de los ahorros que normalmente no tendría al alcance. Pero pongamos datos a este contexto, analicemos la historia y confirmemos si realmente el oro físico es o no un valor refugio interesante para nuestros ahorros en momentos como los que nos ha tocado vivir.

Con este objetivo, el equipo de producto de 11Onze, con Jordi Sánchez, Sara Casals y Amadeu Vilaginés, ha preparado un curso sobre la evolución del oro en las principales crisis de la historia. ¡Si no sabes responder a las preguntas que hace Casals en este video, tienes que ver el curso entero!

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Et farem deu recomanacions perquè puguis gaudir de les teves vacances i estalviar en les reserves i en moltes coses més.

Enguany s’espera que un gran nombre de persones facin les vacances els mesos de juliol, però tindrem diners per a les nostres vacances tan desitjades? Segur que tots estem pensant en l’estiu i, per tant, en les vacances. Molts de vosaltres ja teniu al cap on voleu viatjar, però esteu esperant noves recomanacions per saber si finalment podrem agafar un avió i gaudir d’una desconnexió merescuda.

Les vacances són necessàries per a fer un reset, gaudir dels nostres, cosa que és molt necessària, i recarregar les piles per a tornar a la feina amb el cap serè. També és un moment en què intentem no estar tan pendents de les despeses: solem fer excessos als àpats, en comprar-nos allò que sabem que no trobarem a la nostra ciutat i aprofitem per a anar a aquell hotel que tant ens venia de gust. Per això, us expliquem alguns consells per a estalviar en vacances, i que la tornada al setembre sigui més tolerable i sense maldecaps.

- Estalvia a un any vista sempre que puguis. El primer pas recomanable és crear un pressupost estimat de l’import que penses invertir en la teva pròxima destinació i així poder crear un pla d’estalvi a un any vista. El mètode més còmode és obrir un compte d’estalvi o moneder al teu banc i fer-hi una transferència automàtica mensual de manera recurrent; així, abans de començar les vacances ja tindràs la quantitat estalviada que et permetrà fer-les sense despeses imprevistes.

- Reserva anticipada. El món en línia ens proporciona una alta oferta de preus. A més, si tens la possibilitat de tenir les dates de les teves vacances confirmades a l’inici de l’any, podràs estalviar molts diners, obtindràs millors preus al teu bitllet d’avió, tren, o el transport que vulguis. Com més aviat el reservis, molt millor! I el mateix ocorrerà amb l’hotel, inclús et recomanem que reservis en aquell restaurant que has estat seguint per Instagram, mitjançant aplicacions que ofereixen descomptes molt interessants, fins i tot del 50%. És important que revisis a les teves reserves les despeses de cancel·lació, per si fos necessari.

- Aprofita l’esmorzar. Tothom sap que l’esmorzar és l’àpat més important del dia i que és necessari per a grans caminades. Fes ús de l’esmorzar si està inclòs en les teves nits d’hotel i prepara’t i menja com un rei, aprofita i emporta’t una fruita per a mig matí per si et ve la gana abans que arribi el dinar.

- Planifica els llocs. Si t’encanta fer una presentació del teu pròxim viatge i compartir-la amb la resta de la gent amb qui hi aniràs, estàs de sort, perquè aquesta és una altra manera d’estalviar diners. Si fas un llistat dels indrets que vols visitar, tens l’opció d’entrar al seu lloc web i fer-ne la reserva. Hi podràs trobar promocions, inclús, si sou diverses persones, us podreu beneficiar de descomptes per grup. A més, tenint el tiquet comprat és possible que fins i tot eviteu llargues cues per a adquirir-lo.

- Canvi de divises. Tot i que la cotització de les monedes no es pot controlar, abans de canviar diners, consulta-ho amb el teu banc de confiança unes setmanes abans del teu viatge, per a informar-te si és millor esperar als dies abans la sortida. En molts casos, la recomanació serà fer-ho a l’aeroport, car les cases de canvi tracten d’oferir-hi el millor canvi. Una cosa important, en cas que durant el teu viatge vulguis fer les teves compres amb targeta de crèdit, és que canviïs una quantitat, encara que sigui petita, per si sorgeix qualsevol imprevist (tiquet de tren, propina, etc.).

- Ús moderat de targetes. Com hem esmentat, quan estàs de vacances, l’últim en què vols pensar és en el que t’estàs gastant, però gairebé sempre tenim algun excés… Intenta aplicar les recomanacions que t’hem fet fins al moment i mira d’evitar al màxim l’ús de les targetes de crèdit si no està planificat dins les teves prioritats. En el moment serà una compra impulsiva, però després t’arribarà una suma important de despeses.

- Ruta en carretera. Si la teva opció vacacional és agafar el cotxe i recórrer alguns pobles del teu voltant, utilitza el GPS, que sempre et recomana la millor ruta perquè evitis fer quilòmetres innecessaris i, per tant, estalviar en benzina. Visitar destinacions prop de casa és una opció molt recomanable; sovint oblidem els meravellosos indrets que tenim prop de la nostra ciutat i que podem visitar sense agafar un avió.

- Evita restaurants turístics. Planifica bé el teu temps i, quan visitis algun lloc determinat, si és en una zona turística, evita les hores punta per a dinar o sopar: normalment, els restaurants d’aquestes zones solen ser d’escassa qualitat i d’alt cost. És preferible caminar quatre passes i cercar alternatives de llocs que solen freqüentar els locals, preguntar a la recepció de l’hotel, al taxista i, per descomptat, mirar les opcions que trobaràs als cercadors d’Internet.

- Contracta free tours. Busca’ls als centres de les grans ciutats o pregunta-ho a aquell amic que viatja molt, que segur que n’ha utilitzat. Són guies turístics que et fan un recorregut per la ciutat explicant-te un munt de coses molt interessants sense una tarifa concreta. Si t’agrada, és optatiu deixar-li una propina.

- Finança les teves vacances. Si ha estat un any difícil i alguns dels consells que hem esmentat no els has pogut seguir, com ara fer una previsió anticipada, no renunciïs a uns merescuts dies de descans, troba la teva agència de viatges més propera i finança aquell viatge que tanta il·lusió et fa; també pots fer la consulta al teu banc i ampliar la teva targeta de crèdit per a poder fer front a les despeses o demanar un petit préstec que aniràs pagant còmodament mes a mes.

L’estiu ja és aquí. Aprofita aquestes recomanacions i comença a somniar despert. I recorda, de la quantitat que t’hagis fixat per al teu gaudi, divideix-la entre els dies de vacances i no gastis més del previst.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Moltes llars tenen joies d’or o altres peces d’aquest metall preciós que amb el pas dels anys han perdut la seva brillantor. L’or gairebé no s’oxida, però la brutícia acumulada pel contacte amb la pell i cosmètics pot malmetre el seu aspecte. T’expliquem com netejar i cuidar les teves joies d’or amb productes naturals.

L’or pot perdre la seva lluentor natural pel contacte amb el pH de la nostra pell o per reaccions amb substàncies líquides, com el clor de la piscina o altres agents nocius. Per a mantenir l’esplendor de les peces d’or, es recomana netejar-les amb un drap blanc de cotó, com fan els joiers a l’hora de manipular-les, evitant així que el contacte amb la pell els hi resti lluentor. Existeixen moltes maneres tradicionals, naturals i efectives de netejar les teves peces d’or. A continuació t’expliquem alguns dels trucs clàssics per retornar la brillantor a aquest metall preciós:

Netejar amb sabó

- Barrejar unes gotes de sabó de rentar plats suau amb aigua tèbia en un recipient.

- Submergir la peça d’or al recipient durant uns quinze minuts una vegada estigui llesta la mescla. Veuràs que les impureses es desincrusten soles.

- Retirar la peça d’or del recipient i esbandir bé amb aigua tèbia.

- Assecar-la bé amb un drap suau.

- Repetir aquest procés tantes vegades com creguis necessari.

Recuperar la lluentor amb vinagre

- Barrejar en un recipient ½ tassa de vinagre blanc i 2 cullerades de bicarbonat de sodi

- Submergir les peces d’or que estiguin brutes o hagin perdut la seva lluentor, durant dues hores.

- Esbandir les joies d’or amb aigua freda i assecar-les amb un drap suau. També es pot fer servir una camusa abrillantadora.

Preservar la brillantor amb bicarbonat de sodi

- Barrejar tres cullerades de bicarbonat en un recipient amb un dit d’aigua tèbia. Remoure fins a formar una mescla consistent.

- Aplicar aquesta mescla sobre les peces d’or que vulguis netejar.

- Un cop aplicada la mescla sobre les joies, tirar un raig de vinagre per activar l’efervescència que desprengui la brutícia de les joies.

- Esperar uns minuts i retirar la mescla

- Esbandir amb abundant aigua tèbia, assecar les peces d’or acuradament amb un drap suau.

Or blanc o amb acabat mat

En cas que tinguis una peça d’or blanc o or amb acabat mat, has d’evitar fer servir una camussa per donar brillantor. L’or blanc consisteix en un aliatge d’or pur, de color groguenc, i altres metalls preciosos més blanquinosos, com poden ser el platí, níquel, etc., als que s’hi afegeix un bany de rodi. Per tant, netejant aquestes peces amb una camussa, podries eliminar el bany de rodi o aconseguir una brillantor no desitjada en una peça amb acabat mat.

Guarda or amb or, no barregis metalls preciosos

Per a preservar la lluentor de les teves peces i joies d’or no les guardis al costat d’altres joies o peces en plata o un altre metall. Guarda i classifica les teves peces de valor segons la composició del metall: or amb or, platí amb platí… Evitaràs que l’or o altres metalls s’enfosqueixin i així també faràs que es conservin millor, amb tota la seva lluentor.

Lingots d’or i monedes de col·leccionisme

Els lingots d’or, com els que pots comprar amb Preciosos 11Onze, acostumen a venir precintats o empaquetats amb un blíster termo-segellat que porta un codi certificant el seu origen i autenticitat. Això es fa per certificar i preservar el seu valor, tant quan els compres com a l’hora de vendre’ls. Tot i que pot ser temptador trencar el blíster per tocar la peça amb les nostres mans, no és recomanable.

Les monedes d’or comprades com a inversió també venen empaquetades, però rarament precintades. Així i tot, no és recomanable la seva manipulació per la possible contaminació de la peça i risc de malmetre la moneda quan es neteja. A més, cal tenir en compte que les monedes de col·leccionisme, especialment monedes antigues, poden perdre una bona part del seu valor si es netegen i perden la seva pàtina original.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Cada año se extraen más de 3.000 toneladas de oro en el mundo. Sin embargo, la industria minera se enfrenta a crecientes problemas relacionados con el cambio climático, desde la gestión de un agua cada vez más escasa en algunas zonas hasta los desprendimientos y la rotura de presas en otras zonas a causa de lluvias cada vez más torrenciales.

Nadie puede negar que las minas de oro contaminan. El uso de materiales como el mercurio o el cianuro en el proceso de extracción suponen un riesgo para el entorno. Además, estas explotaciones generan una gran cantidad de gases de efecto invernadero porque son necesarias enormes cantidades de energía para procesar tantas toneladas de material.

Pese a esta contribución negativa al cambio climático, también es cierto que el oro está teniendo un papel relevante en la transición hacia una economía de bajas emisiones de carbono. Entre otras aplicaciones, este mineral mejora la eficiencia de los paneles solares, se emplean catalizadores de oro para convertir el CO2 en combustible y las nanopartículas de oro potencian el rendimiento de las baterías de hidrógeno.

Una industria vulnerable al cambio climático

Por su gran valor y utilidad, parece imposible prescindir del metal precioso por excelencia. Pero su extracción no es ajena a los efectos del calentamiento global y los fenómenos meteorológicos extremos. Un informe del World Gold Council expone los principales riesgos del cambio climático para las explotaciones de este mineral y las poblaciones que viven de ellas.

Los impactos físicos agudos se manifiestan normalmente en forma de fenómenos meteorológicos, como tormentas tropicales, incendios forestales, sequías e inundaciones, mientras que los impactos crónicos se refieren a cambios duraderos en, por ejemplo, la temperatura media del aire o de la tierra, el nivel del mar, la acidificación del agua o la calidad del suelo. No se pueden pasar por alto los efectos combinados de ambos tipos de riesgo, amplificando la amenaza para los procesos de las infraestructuras mineras y las comunidades locales.

Hay que tener en cuenta que las minas de oro tienen un papel fundamental en el desarrollo económico y social de algunas economías emergentes. Además, algunas de las naciones que albergan estas explotaciones mineras se encuentran entre las más vulnerables a los efectos destructivos del cambio climático y los fenómenos meteorológicos extremos asociados.

El drama del agua

La gestión hídrica se ha identificado como una cuestión básica para las minas de oro, ya que se requiere una gran cantidad de agua en el procesamiento de los minerales extraídos. La mayor sequía en muchas zonas del planeta puede provocar conflictos con la población local por el reparto de este bien escaso, así como una mayor salinidad del agua, lo que aumenta la corrosión de los equipos de las plantas de procesamiento.

El aumento de precipitaciones extremas en otras áreas también supone un riesgo, ya que pueden provocar la inundación de las escombreras y los pozos, como ha sucedido recientemente en algunas minas de África y Australia, o el desbordamiento de las presas de residuos.

Diversas minas de Perú han alertado del riesgo de que el aumento de las precipitaciones provoque corrimientos de tierras (y, en concreto, aludes de lodo), lo que exigiría un aumento de las medidas de seguridad en el diseño de las balsas de almacenamiento, los muros y los terraplenes.

Incremento de las temperaturas

El aumento de las temperaturas medias, reflejado en el número de días que superan el índice de estrés térmico, está repercutiendo en la seguridad, el bienestar y la productividad de los trabajadores. Un ejemplo es el incremento de enfermedades vinculadas a climas cálidos, como la malaria o la fiebre amarilla.

La eficacia y el rendimiento de los equipos mineros también se ven mermados por la subida de los termómetros. Se prevé que en regiones como Turquía, Grecia, Brasil, Australia y Norteamérica, con alto riesgo de calor extremo, se produzcan averías más frecuentes en los equipos. Además, será necesaria más energía para refrigerar las minas subterráneas y los edificios e instalaciones de superficie.

En algunas partes de Canadá, donde el suelo helado facilita el acceso de los equipos de perforación, el aumento de las temperaturas plantea una serie de retos diferentes. Los ciclos de congelación-descongelación afectarán a la ingeniería de procesos y a los programas de mantenimiento de activos.

Además, el cambio climático es un factor a tener en cuenta en los programas de cierre de minas y regeneración de terrenos, ya que el aumento de las temperaturas puede reducir la eficacia de estos programas y las precipitaciones extremas pueden erosionar las zonas rehabilitadas.

Complicaciones por el suministro de energía

Según el informe, el suministro de energía se verá considerablemente perturbado por los aumentos de temperatura a largo plazo, que generan un desgaste adicional de los sistemas. Además, fenómenos meteorológicos como las tormentas y los incendios pueden afectar a las líneas eléctricas o a las infraestructuras relacionadas con las comunicaciones.

Una fuerte tormenta en 2018 provocó el colapso de las líneas eléctricas que abastecían una mina en Suráfrica. Los generadores de reserva también resultaron dañados durante la subida de tensión en un pozo, lo que dejó sin suministro eléctrico de emergencia al personal, que no pudo ser izado a la superficie hasta que se instalaron líneas eléctricas temporales dos días después.

Por otra parte, tanto el bajo nivel de los embalses como la subida del nivel del mar están afectando a la producción de energía hidroeléctrica de la que se nutren algunas minas de oro.

Ante todos estos riesgos vinculados al cambio climático, a las empresas mineras no les queda más remedio que adoptar medidas orientadas a mejorar la planificación y el diseño de sus infraestructuras, así como aumentar su compromiso con las comunidades locales, como destaca el informe del World Gold Council.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Ets un estalviador particular o un inversor institucional? Penses a agregar valor als teus estalvis a llarg termini o a obtenir rendibilitat a curt? Ets conservador, moderat o agressiu? A 11Onze fem un repàs als diferents perfils de l’estalviador. En quin encaixes tu?

Als mercats financers, hi ha gent per a tot. Ja ho hem explicat alguna vegada a La Plaça: quan gestionem els nostres diners, hi ha un component emocional molt fort, però també hi ha motivacions, objectius i reptes que ens esperonen. És important que sapiguem a què respon la nostra actitud envers els diners si volem tenir una bona salut financera i, és clar, si volem aprendre a gestionar els nostres estalvis de la manera més adequada.

Treballes per a tu o per a molts?

- L’estalviador nat. És una persona física o jurídica que fa operacions per compte propi, és a dir, per moure una cartera particular, sovint per treure rendibilitat dels estalvis.

- L’inversor institucional. Sol actuar per a un capital de molts inversors, com ara fons d’inversió, fons de pensions o companyies d’assegurances. Aquest inversor institucional acostuma a tenir molta influència, perquè fa feina per a molts accionistes alhora.

Horitzons llargs o metes immediates?

- L’estrateg. L’estalviador que marca estratègies a llarg termini és aquell que té un horitzó en què preveu donar valor a una empresa o cartera. Per això, aquest perfil acostuma a buscar nínxols de mercat que coneix bé, on se sent segur.

- L’instintiu. En canvi, el perfil més financer té per objectiu generar rendibilitat a curt i mitjà termini i, per això, hi aposta per inversions inicials. Habitualment, no intervé de forma directa en les empreses on inverteix, ni les coneix especialment.

Conservador, moderat o agressiu?

- El conservador fa calaix. Els estalviadors conservadors acostumen a prendre decisions que són de molt baix risc, en actius on la renda és fixa, com els bons estatals i actius de renda variable amb molta fortalesa, com l’or.

- El moderat, ni blanc i ni negre. En canvi, l’inversor moderat busca més el risc que l’estabilitat, i per això acostuma a combinar actius de renda fixa i altres més volàtils.

- L’agressiu, amant del risc. Finalment, trobem l’inversor agressiu, que no pensa tant a fer calaix i augmentar els estalvis, sinó que el motiva el risc. Les seves inversions són molt volàtils, amb una cartera diversificada, per rendibilitzar al màxim. Aquest perfil acostuma a tenir molta experiència en mercats financers.

Com mous els diners, explica qui ets

- El filantrop d’amics i família. En què apostem els nostres estalvis també explica qui som. Hi ha, per exemple, els que només pensen a invertir, no tant per estalviar, sinó per confiança amb un projecte que els és pròxim, dels amics o de la família.

- Els àngels que donen. També hi ha els anomenats ‘angels business’, que decideixen que, amb els seus diners, volen apostar per donar valor a un sector que coneixen molt, en el qual creuen fermament.

- El gestor patrimonial. Al mercat també trobem tots aquells inversors que treballen per grans patrimonis familiars, sigui per a una sola família o per a moltes.

- L’aventurer del capital risc. També hi ha tots aquells inversors, sovint agressius, que han decidit entrar directament en l’accionariat d’empreses, ja sigui buscant una mica d’aventura, perquè són ‘startups’ punteres que poden resultar un bon negoci en poc temps o per capital privat més consolidat.

- L’inversor sostenible. I, finalment, tenim aquell estalviador que ha decidit, per consciència ecològica, no renunciar al mercat financer, però fer-ho en inversions sostenibles i amb criteris ESG.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

¿Sabes qué cantidad de agua estás bebiendo? ¿Cuánto podrías ahorrar con un filtro de agua? Pequeños cambios en nuestros hábitos de consumo pueden comportar un ahorro importante. Amadeu Vilaginés, del equipo de producto de 11Onze, nos explica cómo ahorrar centenares de euros el año sustituyendo la compra de garrafas de agua por un filtro en el grifo.

A menudo pensamos que ahorrar significa privarnos de lujos que requieren gastos importantes, como ir de vacaciones o tener un móvil de última generación. Aun así, hay gastos recurrentes, más pequeños, en productos o servicios que consumimos diariamente, que podemos reducir con el simple hecho de cambiar nuestros hábitos de consumo. El resultado puede ser una considerable cantidad de ahorro al final del año.

Cómo explica Amadeu Vilaginés, “el agua es un bien básico, esencial para nosotros, pero no lo vemos como un producto de lujo, puesto que nuestras viviendas disponen de agua corriente”. Pero el agua del grifo no siempre tiene buen gusto o nos da suficiente confianza, así que mucha gente acaba comprando agua embotellada. Se trata de una de los llamados gastos hormiga, que acaban teniendo un efecto significativo para nuestro bolsillo.

Como ahorrar bebiendo agua.

Reducir un coste recurrente, también para el medio ambiente

El hecho que en todos los supermercados podemos encontrar botellas y garrafas de agua a precios asequibles nos puede hacer pensar que nuestro gasto en agua embotellada es relativamente insignificante. Pero, como apunta Vilaginés, “se trata de un coste recurrente, que nos puede parecer muy pequeño cuando lo miramos de forma individualizada, pero que, una vez los agregamos todos, se ve claramente la diferencia”.

Una familia de cuatro personas que consuma la cantidad diaria de agua recomendada, 2 litros al día, en botellas o garrafas de agua, acumula 45 kg de residuos plásticos al final del año, y un gasto mediano de 700 euros al año. Por otro lado, Vilaginés detalla que consumiendo agua del grifo, el coste total, al final del año, para esta familia seria de solo 2 euros. Y para las personas preocupadas por el mal sabor del agua del grifo o las sustancias químicas que pueda llevar, los filtros de agua son una solución igualmente sostenible para el medio ambiente y nuestro bolsillo.

Si quieres descubrir cómo beber la mejor agua, ahorrar dinero y ayudar al planeta, entra en Imprescindibles 11Onze.

Uno de los objetivos fundacionales de 11Onze es ofrecer herramientas para que nuestra comunidad pueda reducir gastos, gestionando su dinero de manera más efectiva. Alguien podría pensar que esto es un simple eslogan de marketing, una frase bonita que suena muy bien y ya está. Por lo tanto, hemos contactado con algunos clientes de 11Onze Segurs para que sus testimonios hablen por sí solos.

Ofrecer un buen producto a un buen precio no es trabajo fácil. Desde 11Onze Segurs analizamos las diferentes opciones que ofrecía el mercado de los seguros de hogar durante meses, así como realizamos estudios de los costes de los seguros a través de encuestas a los miembros de nuestra comunidad que son propietarios de una vivienda.

El objetivo estaba claro: poder ofrecer a nuestros clientes el mejor seguro de hogar, comparando coberturas de varios proveedores para encontrar la mejor opción que se adaptara a las circunstancias particulares de cada cual, y a un precio más que competitivo, desde 5 € mensuales.

Pero el precio no lo es todo. Desde un buen principio teníamos claro que teníamos que reducir la cantidad de papeleo y letra pequeña que acompaña cualquier póliza de seguro. La simplicidad y transparencia en el alcance de las coberturas que estamos contratando nos dan más tranquilidad y evitan sorpresas de última hora.

“Muy contenta con la decisión de cambiar de seguro. Me ahorro 55 € de la cuota, que me ayudarán a cubrir otros gastos, ¡tal como se está encareciendo todo!”

El resultado de un trabajo bien hecho

El esfuerzo ha merecido la pena y creemos que lo hemos conseguido. En 11Onze Segurs puedes contratar y gestionar tu seguro del hogar desde el móvil, agilizando los trámites, abonando una cuota mensual o anual, sin permanencia, entre un 15% y un 20% más barata que con las compañías aseguradoras tradicionales, y sin olvidarnos del compromiso con la sociedad como empresa B Corp certificada.

“Me ahorro 350 € anuales, que reinvertiré en 11Onze!”

Pero no te lo decimos nosotros, te lo dice Vincenç Aguilà, de Sabadell, que tenía claro que estaba pagando de más por su seguro del hogar. Haciendo el cambio a 11Onze Segurs se ahorra 350 € anuales. Y cuando le preguntamos que piensa hacer con el dinero ahorrado: “Reinvertirlos a 11Onze”.

“Con los 100 € que me he ahorrado me he comprado un altavoz de Bluetooth nuevo!”

Desde Roquetes, Gemma Monllau nos explica que está “muy contenta con la decisión de cambiar de seguro”, se ha ahorrado 55 € en la cuota de la póliza, que la ayudarán a cubrir “otros gastos, ¡tal como se está encareciendo todo!”. Xavier Tornos, de Terrassa, lo tenía claro, con los 100 € que se ha ahorrado al pasarse a 11Onze Segurs, se ha comprado “un altavoz de Bluetooth nuevo!”.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.