11 consejos para mejorar la economía familiar

La pujada generalitzada de preus està complicant les finances de moltes llars. Cada vegada és més difícil quadrar els comptes per a arribar a final de mes i encara més dedicar una part dels nostres ingressos a l’estalvi. Davant aquesta situació, recollim onze consells per a millorar l’economia familiar.

- Aplicar la fòrmula del 50/30/20. Es tracta d’intentar distribuir els nostres ingressos de forma que el 50 % es dediqui a les despeses (llum, aigua, lloguer, hipoteca, telèfon, menjar, estudis…), el 30 % al nostre oci (les nostres sortides en esmorzars o dinars fora de casa, vacances, regals…) i el 20% restant a l’estalvi.

- Retallar subscripcions innecessàries. A quantes plataformes digitals estem subscrits? Les fem servir totes? Cal que les continuem pagant? I aquella subscripció a aquella revista que mai acabem llegint? Totes les subscripcions automàtiques s’han de revisar per valorar si són necessàries. Avui en dia existeixen diferents plataformes amb contingut en línia que són legals i gratuïtes, només cal fer una ullada per Internet per trobar-les. I recordem que les biblioteques també són una gran font de llibres i contingut audiovisual.

- Revisar els nostres contractes de llum, gas i telèfon. Cal revisar amb molta cura els contractes que tenim amb les diferents companyies de serveis. És una de les partides on més diners se’ns en van sense adonar-nos al cap de l’any. No podem prescindir d’aquestes despeses, però sí reduir-les.

- Fer més àpats a casa. Reduir les vegades que sortim a menjar fora de casa o que comprem menjar per emportar-nos pot arribar a ser una molt bona font d’estalvi. No cal deixar d’anar als restaurants, però sí reduir la quantitat d’àpats que fem fora de casa, i més si som una casa de família nombrosa.

- Reutilitzar. Quan una cosa se’ns faci malbé, mirem si podem reparar-la i allargar-ne la vida abans de llençar-la a les escombraries. També és una bona eina d’estalvi comprar roba de segona mà, llibres, mobles i fins i tot electrodomèstics.

- No comprar impulsivament. Una de les raons principals per les quals no fem un bon ús dels nostres diners són les compres compulsives. A partir d’ara, quan vulguem una cosa, donem-nos un marge de temps per saber si de veritat la necessitem. Ens sorprendrà comprovar que podem prescindir de gran part de les coses que volem comprar a cop de targeta.

- Comparar preus. Quantes vegades ens ha passat que comprem un telèfon mòbil, per dir un exemple, i l’endemà veiem una oferta del mateix producte en una altra botiga? Això ens passa per no comparar. Hem d’aprendre a comparar tot el que comprem, fins i tot el menjar.

- Fer servir menys el cotxe. Tot i que molta gent no pot prescindir del transport privat, sí que en podem reduir l’ús. Mirem d’utilitzar el transport públic o compartir cotxe si és possible. I fem ús també de la bicicleta, i sobretot, de les nostres cames, que caminar és sa i gratuït.

- Escollir una bona entitat financera. Són necessàries totes les nostres targetes de crèdit? Quines comissions ens cobra la nostra entitat financera? Revisem si aquesta entitat financera ens ajuda a tenir una bona economia personal, o si, per contra, cal que fem un canvi. Actualment, hi ha moltes entitats financeres amb eines que ajuden a controlar les teves despeses i que alhora et donen un cop de mà per estalviar: escollim una bona entitat financera pel nostre futur.

- Adaptar-nos a la nostra butxaca. Si ingressem una certa quantitat de diners, no fem més del que la nostra economia es pot permetre. No cal “estirar més el braç que la màniga”, com diem els catalans. Fem un ús responsable dels nostres diners segons els nostres guanys.

- Ser previsors. Hem d’analitzar l’evolució de les nostres despeses en els últims mesos per comprovar en què se’ns va els diners i on podem retallar. Davant l’actual situació inflacionària, en alguns casos serà necessari aplicar una “economia de guerra” segons com estimem que evolucionaran els nostres ingressos i despeses.

Ja fa dies que sabem que els diners no fan la felicita. Però podem aportar estabilitat a la nostra economia personal per evitar-nos disgustos. A més, en aquests temps d’incerteses econòmiques, val la pena recordar la frase que ens va deixar el filòsof Sèneca: “No és pobre qui té poc, sinó qui molt desitja”.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Las mujeres ocupan tan solo un 34% de los cargos directivos en España. Una cifra insuficiente que ha hecho aflorar un nuevo liderazgo, en clave femenina, que rompe y debilita cada vez más barreras sociales.

España establece, por ley, que en los cargos directivos privados las personas del mismo sexo no tendrían que superar el 60%. Se busca el que, en palabras del filósofo y economista John Stuart Mill, sería una “perfecta igualdad que no admita poder y privilegio por unos ni incapacidad por los otros”. En la práctica, sin embargo, la cifra se desdibuja y este propósito sigue siendo un reto. Desde que en 1910 las mujeres accedieron a las universidades, se encuentran con la paradoja de que, a pesar de tener los mismos estudios, no pueden acceder a los mismos cargos.

Liderazgo femenino: reinventamos el futuro

Una vida laboral marcada desde hace generaciones por patrones masculinos y que, poco a poco, tal como demuestran las cifras, abre la puerta a la otra mitad de la sociedad. Y aunque la dificultad para acceder a ciertos cargos sigue vigente, la conciliación sigue siendo un reto y la diferencia de salarios una realidad, cada vez son más las mujeres que toman las riendas de su vida profesional y, por tanto, de la su vida. El liderazgo femenino saca a la luz este espíritu revolucionario que, lejos de los patrones hasta ahora marcados, reivindica que el poder también puede ser consciente, transformador y sostenible.

Emprendimiento y sororidad: el liderazgo toma nuevas formas

Hablar de liderazgo femenino es, a menudo, hablar de emprendimiento. El observatorio realizado por la empresa Extraordinaria en 2020 constataba que el 58% de mujeres emprendedoras lo hacían por necesidad. La lectura de esta cifra nos puede llevar a circunstancias como la dificultad para ascender dentro de las empresas, el impacto de la conciliación familiar o la maternidad en la vida laboral, o la exclusión del mercado que sufren muchas mujeres llegadas a cierta edad. Las causas son múltiples, y la respuesta es clara: si no pueden seguir el camino marcado por la sociedad, marcarán su propio camino.

Es el caso de Gemma Fillol, que desde su experiencia ha demostrado que el emprendimiento se convierte en liderazgo. Actualmente es CEO de Extraordinaria, la red de emprendimiento y liderazgo femenino que conecta más de 50.000 mujeres en España. A partir de las cifras del estudio, señala que “las mujeres emprendemos por motivos diferentes que los hombres. De hecho, uno de los miedos principales de las emprendedoras no es no facturar, sino no llegar a todo. Al final, nos mueve el aquí y el ahora. Desde Extraordinaria observamos cuáles son estos comportamientos y como podemos ayudarlas. Cómo crear sororidad”.

La sociedad sigue siendo profundamente desigual y Fillol reivindica acceder a las mismas oportunidades y derechos «desde la más absoluta diferencia, porque la diferencia es enriquecedora». Según ella, se intenta liderar desde una visión femenina, pero el sistema es masculino, y esto provoca el choque de estos dos mundos, de dos maneras de actuar y ver el mundo. Es por eso que muchas mujeres que acceden a altos cargos lo hacen desde estos patrones masculinos que tradicionalmente se han asociado al poder.

¿Cuáles son las claves del liderazgo femenino?

Más cooperación y menos competición. Más trabajo en equipo y menos jerarquía. Más empatía, colaboración e intuición, y menos pasividad, control e impulsividad. Son muchos los autores que han descrito las características de este liderazgo, y precisamente esta necesidad de transformar conceptos que hasta ahora asociábamos al poder es el primer paso para entender que el liderazgo femenino no nos habla solo de una mujer asumiendo un cargo, sino que quiere aportar una nueva visión de trabajar, de comunicarse y, incluso, de entender la empresa y sus objetivos.

Tal como remarca Fillol, «no se busca solo crear negocios sostenibles económicamente sino también en el ámbito humano. Generar un impacto social, transformar el statu quo. El propósito es muy claro, se están construyendo empresas desde otro lugar y eso es muy revolucionario. El capital no es lo primero y la crisis de la Covid-19 ha demostrado que las empresas que han sobrevivido son las que se han puesto las pilas al activar la empatía y la escucha activa”.

Precisamente a esta visión femenina en clave de sensibilidad decisiva y empatía se refería la presidenta del BCE Christine Lagarde en 2008 cuando pronunciaba que “si hubiera sido Lehman Sisters en lugar de Lehman Brothers, el mundo se vería diferente”.

Del liderazgo exclusivo al liderazgo participativo

«La resiliencia, la capacidad de salir reforzado de un impacto, es carne de liderazgo» y esta es precisamente la clave de las líderes del futuro. Alejarse de la imagen del poder y la posesión para vincularse a la contribución y la cooperación. Un liderazgo que pasa de estar al alcance de unos pocos a convertirse en popular: «Para mí, una persona líder es una persona responsable y comprometida con su éxito y con el impacto que quiere dejar en este mundo».

El auténtico liderazgo femenino es el que genera un impacto positivo, y no solo desde los altos cargos, sino de forma transversal. De abajo a arriba. Tal como concluye Gemma Fillol, «todos generamos un impacto. El activismo se puede practicar desde aspectos tan próximos como la escuela de los hijos, las tiendas donde compras o a quién votas. Todas deberíamos ser personas conscientes, cuestionarlo todo y estar comprometidas con nuestros anhelos más profundos, la huella que queremos dejar en el mundo. Todos tendríamos que ser líderes”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Els diners formen part de la nostra vida des de ben petits. Amb les primeres monedes que posem a la guardiola, els diners que ens donen els avis per l’aniversari, la primera feina d’estiu, l’ajuda dels pares per comprar-nos els primers capricis… I de sobte, arriba la majoria d’edat i, entre molts d’altres canvis, per primera vegada tenim el control sobre els nostres diners. Però realment ens han ensenyat a gestionar-los? Serem capaços d’independitzar-nos, d’arribar a final de mes? La resposta és que, sens dubte, sí, controlar tot això està a les nostres mans, i només necessitem una mica d’organització per treure’n el màxim rendiment.

Per què necessito els diners?

El primer estereotip que hem de trencar respecte als diners és comparar-nos amb els altres. Calcular el que tenim o guanyem en funció del que té la gent del nostre entorn no és ni ser objectiu ni realista. Cadascú neix i creix dins un entorn determinat, en unes condicions sobre les quals rarament ha pogut influir. Si estàs estudiant i tot just comences a encaminar el que serà la teva vida, treu-te la pressió de sobre, perquè res està escrit, i l’important no és on comences sinó on pots arribar. Així doncs, el primer que ens cal fer és analitzar la situació actual i determinar el nostre objectiu a mitjà termini. No serà el mateix viure a casa dels pares i centrar-nos en els estudis que tenir la voluntat d’independitzar-nos, encara que per aconseguir-ho hàgim d’invertir part del nostre temps en treballar. Determinar això ens portarà a la següent pregunta: quants diners necessito per viure?

En aquest punt ja hem de començar a jugar amb les nostres finances i diferenciar les despeses fixes de les variables, tal com fan les empreses. Les fixes seran totes aquelles que tenim tant sí com no cada mes, com ara el lloguer del pis, el gimnàs, el preu de la targeta de transport o una subscripció a Spotify. En el cas de les variables, seran totes aquelles en què l’import pot variar d’un mes a l’altre en funció de les nostres necessitats. Per exemple, tot i que el menjar és imprescindible, no gastarem el mateix un mes que l’altre, i justament és un dels punts on podem retallar despesa. Amb això no ens referim a deixar de menjar o comprar els productes més econòmics del mercat, independentment de la seva qualitat. Més aviat ens referim a tot el contrari: apostar per un consum més responsable.

Com puc reduir la meva despesa mensual?

Només cal mirar l’entorn actual per veure que les tendències de consum, és a dir, el tipus de compra que fa la major part de la societat, està canviant, i cada vegada són més les persones que en comptes de comprar en grans superfícies industrialitzades busquen el producte de proximitat, més qualitat i menys quantitat. Aquests petits canvis ens permetran fer una compra amb consciència, prioritzant només els productes que necessitem i cuidant al mateix temps la nostra salut i economia. Algun exemple que podem aplicar a la nostra vida diària podria ser beure aigua en envasos reutilitzables (ampolles de vidre o metàl·liques) i evitar així la compra diària d’ampolles d’aigua, tot substituint-les per garrafes que són més econòmiques i ens duraran més temps.

El mateix podem fer a l’hora de la compra, portant la nostra bossa per evitar comprar bosses de plàstic. Un altre truc útil pot ser organitzar el nostre menú setmanal, per saber què menjarem cada dia i, per tant, què ens cal comprar. Ni més ni menys. Pel que fa a productes d’higiene, podem optar per paquets familiars, on hi ha més quantitat per menys preu, o bé alternatives com les pastilles de sabó o les copes menstruals que, més enllà de ser econòmiques, no generen residus. També existeixen botigues a granel on pots comprar només la quantitat que necessites, sigui de productes alimentaris o de neteja de la llar. Investiga la teva zona i busca l’opció que més s’adapti a la teva butxaca, recordant sempre que allò que s’ha fet sempre, o allò que fa la majoria, no sempre és la millor opció per tu.

Pel que fa al transport, també cal buscar aquest equilibri i valorar alternatives al transport privat, que suposa un cost més elevat si sumem gasolina, impostos, assegurança i reparacions. El transport públic o la bicicleta són dues opcions econòmiques que ens poden ajudar a controlar les nostres despeses al mateix temps que cuidem el medi ambient. Fins i tot en el moment de sortir de festa podem retallar despeses si actuem amb consciència. Reservar amb antelació, aprofitar ofertes i descomptes o marcar-nos la quantitat que volem gastar abans de començar la nit ens ajudarà a mantenir un cert control. Si aquesta última part és la més difícil, un truc pot ser portar en efectiu l’import que volem gastar. D’aquesta manera, no hi haurà marge de passar-nos de pressupost i això ens permetrà gestionar millor les sortides, sense gastar ni un euro més del que toca.

Controla la teva situació econòmica des del mòbil

Aquestes són algunes de les recomanacions que ens ajudaran a mantenir el control dels nostres estalvis, però la tasca important és analitzar la nostra situació particular i fer-nos les següents preguntes: de quins ingressos disposo? Quina quantitat he de destinar a despeses fixes? Què em queda per destinar a l’oci? Necessito estalviar de cara al futur?

Si una cosa tenim a favor, és que actualment existeixen aplicacions per gairebé tot. Controlar les nostres finances mai ha sigut tan fàcil. La majoria d’entitats financeres s’estan posant les piles des de fa anys perquè l’experiència del nou client digital sigui intuïtiva i àgil, de manera que en un sol clic tinguem a la nostra disposició tota la informació que desitgem, des del saldo total del compte (els diners de què disposem), fins a les despeses que hem realitzat amb la targeta, veient de manera gràfica on estem destinant la major part dels nostres diners. Això ens permetrà fer-nos una idea de la nostra situació actual i cap a on hem de dirigir els esforços futurs.

Treballar i estalviar, els dos grans aliats per tenir diners

Una eina clau per gestionar els nostres estalvis són les guardioles digitals, un espai del compte on posarem els diners que volem destinar a una activitat concreta. El funcionament n’és senzill: ens hem de proposar un objectiu, sigui un viatge o alguna cosa que volem comprar, i a partir d’aquí calculem quin import hauríem d’ingressar cada mes per aconseguir-lo. Cal buscar l’equilibri entre allò que desitgem i els nostres recursos actuals. Si volem més diners, haurem de treballar més. Si no podem treballar més, els haurem de gestionar de forma més eficient. Però, sigui quina sigui la nostra situació, prendre el control de les nostres finances i saber en tot moment què està passant al nostre compte corrent és indispensable.

L’últim consell és no perdre de vista que mai caminem sols. Tenim pares, familiars i molta gent al voltant que ens pot ajudar a entendre què significa tot allò que té a veure amb els diners, que, en definitiva, és entendre com funciona el món actual. Tenir el seu suport i seguir els seus consells serà un pilar indispensable perquè aquest primer contacte amb el món de les finances sigui clar i comprensible. Quan prenem el control dels nostres diners, estem prenent el control de la nostra vida.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesLliçons financeres que has d’assolir als 30

3min lecturaQue sí, que la joventut és per gaudir-la i cal aprofitar cada

Uno de los detalles importantes cuando contratamos un seguro de hogar es calcular el valor del contenido, es decir, todas las cosas que tenemos en casa. Esto permitirá que la aseguradora nos pueda compensar en caso de siniestro o robo.

En un seguro de hogar debe constar el valor del contenido de la vivienda, que incluye el mobiliario, los enseres y los objetos de valor y joyas. Hacer un cálculo de su valor es más sencillo de lo que pensamos, tal y como explica Sara Casals, responsable de producto júnior de 11Onze.

Lo más aconsejable para estimar el valor de nuestras pertenencias es hacerlo por estancias, elaborando un listado con todos los bienes y asignando a cada uno de ellos el valor de reposición, que es lo que nos costaría en este momento comprar en el mercado ese objeto en cuestión. Debemos tener en cuenta que la valoración del contenido condicionará el precio del seguro, así que no nos interesa valorarlo por encima del precio real, puesto que esto incrementaría el coste del seguro.

Las joyas y objetos de valor como las obras de arte tienen un tratamiento especial y se deben declarar en su apartado correspondiente. Además, en cuanto a este tipo de objetos, “el nivel de cobertura que nos ofrecerá la aseguradora estará relacionado con las medidas de seguridad que tengamos en el hogar”, indica Casals.

¿Cuánto vale lo que tengo en casa?

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

Hemos realizado un estudio de los costes de los seguros del hogar a través de una encuesta a los miembros de nuestra comunidad que son propietarios de una vivienda, con el objetivo de analizar la competitividad del producto que ofrecemos desde 11Onze Segurs.

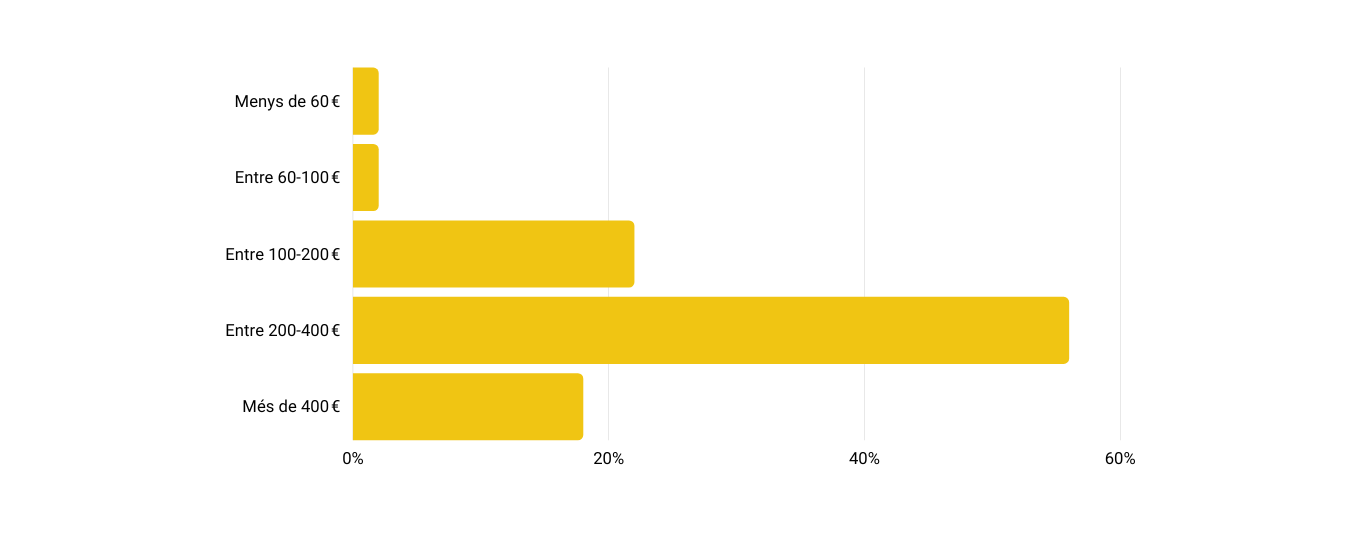

La encuesta ha sido realizada por 11Onze desde nuestro canal de Telegram con la participación de 279 usuarios que respondían a la pregunta: “¿Cuánto te cuesta anualmente tu seguro del hogar?”. Se daba opción a elegir entre un abanico de precios que iban desde 60 € anuales, hasta más de 400 €.

Los datos finales recogen que el 56% de los usuarios pagan entre 200 y 400 € anuales por su seguro del hogar, mientras que el 22% tienen un gasto entre 100 y 200 € por año. Además, un 18% pagan más de 400 € por año. Unos resultados que concuerdan con el precio medio anual de los seguros del hogar en España, que se encuentra alrededor de los 301 euros anuales.

¿Cuánto te cuesta el seguro del hogar?

Una alternativa más competitiva

Desde 11Onze Segurs pensamos que se puede reducir el coste del seguro del hogar optimizando los procesos y personalizando las coberturas. Es por eso que tenemos una plataforma totalmente digitalizada, donde prescindimos de los contratos en papel, las gestorías físicas, los gastos de gestión, de cancelación y de cambio de contrato, lo cual ya te supone un ahorro considerable, pero además, te permitimos modificar y adaptar las coberturas a tus necesidades en cualquier momento, antes y después de firmar el contrato.

De este modo te podemos ofrecer un seguro del hogar desde 5 € al mes. Nuestra póliza está pensada para que no pagues de más por tu seguro, ofreciendo una cuota mensual o anual, sin permanencia, entre un 15%-20% más barata que con las aseguradoras tradicionales. ¿Cuál es el coste mensual de tu seguro del hogar actual? ¿Quieres saber cuando te podrías ahorrar? Prueba nuestro simulador de precios introduciendo algunos datos básicos, y tendrás tu presupuesto sin compromiso al momento.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

Para transformar una idea de negocio en una empresa es esencial tener una visión global del proyecto empresarial. El Business Model Canvas es una herramienta de gestión estratégica que permite ordenar y visualizar todos los aspectos clave de una empresa. Xavi Viñolas, Content Manager de 11Onze, nos explica cómo usarla.

Si queremos crear una empresa no basta con tener una idea de negocio y un espíritu emprendedor. Para saber si un proyecto empresarial es factible hay que hacer un plan de negocio que tenga en cuenta todos los ámbitos de la empresa durante un largo periodo de tiempo, con el propósito de analizar la viabilidad del proyecto, definiendo los objetivos y considerando los inconvenientes.

Qué es el Business Model Canvas

El Business Model Canvas es una plantilla que permite analizar y visualizar de forma clara, ágil y sencilla una propuesta de negocio o las opacidades de una empresa ya existente. Esto nos permitirá evitar que los objetivos de la empresa sean poco claros, poco realistas o inadecuados.

También es una herramienta ideal para crear modelos innovadores con el objetivo de generar valor para los clientes. Cómo explica Xavi Viñolas, “Es una herramienta muy útil para explicar a posibles inversores o socios, cómo nuestro negocio proporciona valor al consumidor y, a la vez, cómo este consumidor crea valor para nuestro negocio”.

¿Cómo te ayudará el “Business Model Canvas”?

Los 9 elementos clave de la plantilla

Alexander Osterwalder, el creador del Business Model Canvas, explica el concepto: “La mejor manera de describir un modelo de negocio es dividirlo en nueve módulos básicos que reflejen la lógica que sigue una empresa para conseguir ingresos. Estos nueve módulos cubren las cuatro áreas principales de un negocio: clientes, oferta, infraestructuras y viabilidad económica”.

- SEGMENTO DE CLIENTES. Es decir, ¿a quién va dirigido este negocio? ¿Quién es nuestro cliente? ¿Cuál es nuestro segmento de mercado?

- PROPUESTA DE VALOR. Muy sencillamente, qué productos o servicios ofreces que crean valor para tus clientes. ¿Qué nos hace diferentes?

- CANALES. ¿Cómo se distribuye este producto o este servicio? ¿Es un producto o servicio intangible que vendes a través de una app o de una web? ¿Es un producto o un servicio que se tiene que vender o proporcionar a través de una tienda u oficina física?

- RELACIONES CON CLIENTES. Aquí describimos qué tipo de relaciones tenemos con nuestros clientes. ¿Nos dirigimos a un cliente que solo nos comprará una vez? ¿O tenemos un negocio que busca un cliente recurrente, como una suscripción?

- FUENTES DE INGRESOS

- ¿Cómo monetizamos el negocio? ¿Es una propuesta de venta directa o un modelo de suscripción recurrente? ¿Cómo fijamos el precio de nuestro producto?

- RECURSOS CLAVE. Estos pueden ser tu fábrica, tus empleados, propiedad intelectual, cosas o personas que son imprescindibles para tu negocio.

- ACTIVIDADES CLAVE. Actividades que haces con los recursos clave y que son necesarias para llevar a cabo la propuesta de valor: marketing, producción, ventas.

- SOCIOS CLAVE. La gente u organizaciones que necesitas para ejecutar tu modelo de negocio y producir valor para tus clientes.

- ESTRUCTURA DE COSTES. Y finalmente, todo esto te costará dinero, ¿verdad? ¿Qué costes fijos y variables determinan nuestro modelo de negocio? ¿Es un modelo escalable?

Si quieres descubrir como conseguir ganancias por tus ahorros con un producto de justicia social, 11Onze Recomienda Financia Litigios.

Si te ha gustado este artículo, te recomendamos:

Economía

EconomíaDirección de empresa: entre la confianza ciega y la desconfianza total

4min lecturaEl valor de las cosas se encuentra en el justo equilibrio...

Las ideas innovadoras son vitales para hacer evolucionar la economía de un país. También son esenciales para el nacimiento de empresas emergentes, pero obtener dinero para desarrollarlas no siempre es fácil para los emprendedores. Por eso, os damos tres consejos para arrancar.

Cuando pensamos en montar un negocio, lo primero que se nos pasa por la cabeza es que tenemos que pedir dinero a una entidad financiera. Aun así, que nos concedan la financiación necesaria para iniciar un negocio desde cero puede resultar un embrollo. Nos pueden decir que nos faltan garantías para devolver el préstamo o el crédito que hayamos pedido y, además, nos reclamarán un proyecto muy elaborado y un estudio de mercado que defienda nuestra viabilidad.

Si hablamos de financiación para empresas, quizás pensamos en las líneas ICO, impulsadas por el Estado, pero aplicadas por las entidades financieras, que cuentan con un límite de fondo a conceder. Una vez se acaba el dinero que nos han asignado para un periodo concreto, ya no nos podrán dar más préstamos. Además, este tipo de ayudas no están destinadas específicamente para emprendedores.

Primer consejo: busca programas para emprender

En el sector público, consciente de las dificultades que se encuentran las empresas emergentes, ya hace unos años que se han puesto en marcha diferentes programas de ayudas y subvenciones para los que quieren iniciarse en el mundo empresarial. Estas ayudas hacen énfasis en colectivos con más vulnerabilidad o que tienen más impedimentos para lograr sus objetivos, como son las mujeres y los jóvenes.

Como todo trámite que implique a la administración pública, puede ser largo y complicado intentar optar a estos programas que nos ayudan a poner en marcha nuestro negocio, pero, si tenemos muy claro el proyecto, debemos buscar la financiación que necesitamos por todos los medios disponibles. Actualmente, hay subvenciones de todo tipo. Así que solo nos tendremos que entretener en buscar si hay alguna que nos vaya como anillo al dedo.

Segundo consejo: separa el grano de la paja y pide ayuda

Sin embargo, separar el grano de la paja en estas ayudas puede ser un ejercicio complejo, porque nuestras ideas no siempre se pueden encasillar en las clasificaciones preestablecidas, pero seguro que algún programa se acercará bastante a lo que esperamos y podremos presentar nuestro proyecto. En cualquier caso, en las administraciones existen servicios de asesoramiento, como Barcelona Activa o Creacció, que tienen un programa específico de emprendimiento, a pesar de que solo se trata de un acompañamiento.

Tenemos que tener en cuenta que hay programas de subvenciones que seleccionan los proyectos por concurrencia competitiva, como el programa INNOTEC, que cofinancia proyectos de investigación y desarrollo (R+D) hasta el 70%. Hay otros que simplemente nos ayudan en temas fiscales, para reducir costes. Pueden ser de gran utilidad, a pesar de que pagar menos impuestos probablemente no nos ayudará a poner en marcha el proyecto que tenemos en mente. Lo importante es que existe un amplio abanico de opciones, especialmente si nuestro campo es la innovación y la mejora del medio ambiente.

Por otro lado, la Unión Europea también ha creado programas como el EU Recovery Plan, dentro del cual encontramos los fondos europeos para la transformación digital y ecológica, y, más concretamente, un instrumento excepcional para financiar la reactivación europea después de la pandemia. Es el llamado Next Generation EU, dotado con 750.000 millones de euros, y repartidos en diferentes convocatorias que incluyen objetivos más específicos, como por ejemplo el emprendimiento femenino.

Porque las mujeres emprenden casi el 50% de las iniciativas del Estado, según se desprende del informe GEM España 2018-2019, en el que se refleja que la tasa de actividad emprendedora femenina no ha dejado de crecer, acortando así la brecha de género. Por este motivo, podemos encontrar planes de ayuda e incentivos exclusivamente para ellas, como el de Emprenedores Digitals.

Tercer consejo: la clave está en la perseverancia

Dentro de este complejo mundo de la financiación para startups, incluso hay iniciativas como los Esmorzars de Finançament, impulsados por la Agència per la Competitivitat de l’Empresa (ACCIÓ), que tiene como objetivo poner en contacto a los emprendedores con los posibles inversores, los llamados “ángeles inversores”.

Para poner en marcha un negocio, una idea revolucionaria, siempre ha sido necesario tener un mecenas que crea en el proyecto, tanto o más que nosotros mismos. Pero si todavía no ha aparecido, no nos podemos dar por vencidos. Recuerda: si los inventores más conocidos de la historia de la humanidad no hubieran perseverado, no habríamos logrado los adelantos y los hitos que hemos logrado colectivamente. Cómo dijo el famoso ilustrador Walt Disney: “Todos los sueños pueden hacerse realidad, si tenemos el coraje de perseguirlos”.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

La evolución de las cualidades que definen a un buen líder no se puede analizar de manera independiente a la transformación de la sociedad a lo largo del tiempo. Pilar Oltra, agente de 11Onze, nos hace un análisis de cómo ha cambiado el concepto del liderazgo durante el transcurso de la historia.

El liderazgo clásico, que prevaleció desde tiempos inmemoriales hasta el siglo XIX, daba prioridad a valores como bravura, fortaleza, astucia e incluso ‘respeto’ a través del miedo. Hoy en día, conceptos como la empatía, o la dificultad de mantener la motivación y el compromiso de los empleados toman protagonismo a la hora de definir a un buen líder.

Cómo explica Oltra, actualmente un líder “desarrolla su actividad desde la vulnerabilidad, analizando sus fortalezas, debilidades, amenazas y oportunidades, así como sus valores, emociones y creencias”, fundamental para despertar los sentimientos positivos de sus colaboradores.

El liderazgo del S. XXI: La asertividad

La inteligencia emocional

La capacidad de reconocer los sentimientos propios y ajenos, y de conectar adecuadamente con otras personas, lo que se conoce como inteligencia emocional, nos ayuda en la resolución de conflictos, a ser más empáticos y a comunicarnos de manera efectiva. “Hace que el liderazgo incremente el rendimiento individual y de los equipos y organizaciones”, apunta la agente de 11Onze.

Un buen líder tiene que ser capaz de combinar la consecución de las tareas con conductas orientadas a fomentar las relaciones entre las personas. Cómo detalla Oltra, “se necesitan líderes para cumplir los objetivos empresariales, pero también suficientemente hábiles para hacer partícipes a sus equipos, de forma que se sientan igualmente inspirados”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Contratar un seguro de hogar es esencial para protegernos ante incidentes que puedan afectar nuestra vivienda, pero muchas veces no es fácil entender la terminología de la póliza. Te explicamos algunos de los conceptos básicos que tienes que conocer.

Una póliza de seguro del hogar es un contrato según el cual, el tomador (la persona quien contrata), paga una prima (cantidad de dinero) a la compañía aseguradora a cambio de que se le garantice la cobertura de un riesgo que queda definido en la póliza. Por eso, es importante que, a la hora de contratar la póliza, estudies con detenimiento cada una de las cláusulas del contrato. Te ayudamos a familiarizarte con la terminología que utiliza el asegurador para hacer más fácil todo este trámite.

Continente

Se entiende como continente a todos los elementos estructurales de un inmueble, es decir, los cimientos, paredes, techos, puertas, ventanas, así como la instalación eléctrica, de agua y dispositivos de seguridad. Básicamente, todos aquellos elementos que si pusiéramos la vivienda del revés no caerían, además de cualquier estructura unida a ella (el garaje, la piscina…).

Tienes que tener en cuenta que cada compañía aseguradora puede tener pequeñas variaciones a la hora de considerar qué elementos conforman el continente. Aun así, tienes que saber que el importe de la cobertura del continente no representa el precio de compra o el valor actual de mercado, sino el coste de reconstrucción de la vivienda.

Contenido

El contenido hace referencia a todos aquellos elementos o bienes que se encuentran en el interior del inmueble: muebles, electrodomésticos y otros aparatos electrónicos, así como ropa, joyas, obras de arte y cualquier efecto personal de valor. La cobertura del contenido te puede ayudar a recuperar el coste de sustituir tus cosas que se hayan dañado en diferentes situaciones, o que hayas perdido en caso de robo.

Ten presente que tendrás que hacer una lista de todos los objetos antes de contratar el seguro, y que pertenencias que superen ciertos valores establecidos, requerirán una cobertura adicional. También es importante recordar avisar a la compañía si quieres añadir nuevos bienes que hayas adquirido después de firmar la póliza.

Conceptos clave de los seguros

Responsabilidad Civil

La cobertura de responsabilidad civil ofrece protección frente a los daños ocasionados a terceros por parte de quien es legalmente responsable. En el caso de los seguros de hogar, cubre a la persona que ha contratado la póliza o a cualquier miembro de su familia (incluso mascotas si las añadimos a la póliza) que vivan en la vivienda, por incidentes a la misma vivienda que puedan afectar a otra persona.

Se trata de un tipo de cobertura indispensable en cualquier seguro de hogar. Un escape de agua que causa daños en el piso de abajo, un tiesto que cae de tu balcón encima un coche, o la rotura de la ventana del vecino mientras tus hijos jugaban con una pelota, son ejemplos de incidentes que estarían cubiertos.

Cuidado con la letra pequeña

Sí, es una obviedad, pero hemos de leer detenidamente la letra pequeña de nuestra póliza para evitar sorprendidas de última hora. Por ejemplo, términos como hurto y robo pueden parecer similares, pero mientras que muchas pólizas cubren los daños ocasionados en caso de robo (sustracción de bienes mediante el uso de la fuerza o la violencia), otras compañías no te aseguran en caso de hurto (sustracción de bienes por negligencia), como puede ser el caso si te has dejado la puerta de casa abierta.

La falta de mantenimiento de un inmueble o no tomar las precauciones correspondientes si tienes un perro de raza peligrosa, son dos ejemplos más de acciones imprudentes que se podrían clasificar como negligencia, y que no estarían cubiertas por la mayoría de seguros de hogar.

Y finalmente, compara antes de contratar. La oferta del mercado de seguros es muy variada gracias a la entrada de las insurtech y a la competencia que hay entre diferentes compañías. Toma el tiempo necesario para hacer un estudio comparativo que te permita encontrar la opción que se adapte más bien en tus necesidades y al tipo de vivienda que quieras asegurar.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

Vivim en una meritocràcia, on l’esforç es veu recompensat? Realment funciona l’ascensor social? Nombrosos estudis qüestionen si l’èxit socioeconòmic de les persones depèn dels seus mèrits o si està predeterminat pels privilegis que atorga el lloc de naixement o la classe social.

Això que el futur és a les nostres mans, que tantes vegades hem escoltat dels nostres pares i avis, està en dubte. Almenys si no pertanyem a una família acomodada. Un estudi d’Esade mostra que la igualtat d’oportunitats en l’Estat espanyol és una fal·làcia: és 24 vegades més fàcil acabar entre l’1% de població amb major renda si es prové d’una de les famílies amb més ingressos que si es pertany a alguna de les de menys ingressos.

Per sort, la situació a Catalunya és molt millor que a Andalusia o Canàries, ja que ofereix el nivell més gran de mobilitat intergeneracional absoluta i relativa de la mostra, amb taxes similars a Escandinàvia. Però, així i tot, l’ascensor social està clarament desgreixat.

Un model qüestionat

Després de deixar enrere la societat feudal, que estava constituïda per estaments rígids, se suposava que la societat burgesa, basada en la teòrica igualtat davant la llei, havia de permetre que les persones de les classes més baixes progressessin socialment si s’esforçaven prou. Tradicionalment, els estudis eren la principal via d’ascens de les classes humils i mitjanes. No obstant això, cada vegada més experts indiquen que els estudis ja no garanteixen res i que la meritocràcia no existeix.

La idea que en la nostra societat l’esforç preval sobre els privilegis és fonamental per legitimar els sistemes polítics i econòmics liberals occidentals. Per mantenir l’ordre social establert, la majoria dels individus han de creure que poden progressar si s’esforcen prou.

Tot i això, com adverteix Michael Sandel, professor de Dret a Harvard, «el primer problema de la meritocràcia és que les oportunitats en realitat no són iguals per a tothom«. De fet, en les universitats de la denominada Ivy League, que inclou a vuit de les més prestigioses dels Estats Units, hi ha més estudiants que pertanyen a l’1% de les famílies amb més ingressos del país que al 60% amb menys ingressos.

Daniel Sanabria, catedràtic de Psicologia de la Universitat de Granada, afegeix que en realitat «el millor predictor del rendiment acadèmic i de l’èxit professional posterior no és el rendiment cognitiu, és el context sociocultural, que els teus pares tinguin diners.

L’aventura d’emprendre

S’han popularitzat històries de superació de joves emprenedors com Steve Jobs, que va fundar Apple en el garatge de la seva casa. No obstant això, no són casos representatius, sinó extremadament inusuals, històries que únicament li ocorren a una persona d’entre un milió. A més, en molts d’aquests casos existeixen factors determinants de l’èxit que van més enllà del mèrit i de l’esforç personal.

La recerca ha demostrat que la característica més comuna entre els emprenedors és l’accés a capital, sigui a través de la família o contactes que facilitin l’estabilitat financera. Més que una inclinació genètica, sol ser els diners i una xarxa de seguretat el que permet als emprenedors assumir riscos.

De fet, una famosa recerca dels economistes David Blanchflower i Andrew Oswald indica que els mesuraments de la personalitat i les puntuacions dels tests psicològics gairebé no ajuden a predir qui dirigeix el seu propi negoci. En realitat, «el que importa és el capital inicial«, asseguren de manera rotunda en el seu estudi.

En aquest sentit, l’últim Global Entrepreneurship Monitor, que analitza l’emprenedoria en el món, adverteix que les empreses solen posar-se en marxa sovint amb els diners de familiars, amics i companys de feina. I cal tenir en compte que molts fundadors de ‘startups’ no cobren un sou durant algun temps, alguna cosa que poden permetre’s poques persones.

Els rics d’ahir i d’avui

Sembla que la riquesa de les dinasties familiars es perpetuen en el temps molt més enllà del que es pensava, com suggereix una recerca dels economistes italians Guglielmo Barone i Sauro Mocetti. En comprovar la mobilitat intergeneracional i la distribució de la riquesa a Florència comparant els registres de 1427 amb els de 2011, van descobrir que les famílies florentines més riques continuaven tenint els mateixos cognoms gairebé sis-cents anys després. I altres estudis apunten al fet que no es tracta d’un fenomen exclusiu de la Toscana.

L’esforç individual no és cap garantia d’èxit avui dia per als joves. Un informe del Govern espanyol fins i tot reconeix que “néixer en una família amb pocs ingressos condiciona les oportunitats d’educació i desenvolupament molt més que en altres països europeus.” La pobresa s’està convertint cada vegada més en una gàbia sense sortida per a una part important de la població.

Tot i que els títols i la formació especialitzada augmenten en línies generals l’ocupabilitat i la renda mitjana, la majoria d’anàlisi mostren que les capes de la població que neixen en una posició social solen viure i morir en la mateixa posició.

De fet, els joves han vist com es menysté el seu present i s’hipoteca el seu futur. A l’hora de retallar en els últims anys les grans partides pressupostàries, la d’educació ha sortit molt pitjor parada que les de sanitat i pensions. Per tant, el principal dinamitzador de l’ascensor social grinyola més que mai. I el volum de deute públic que hauran de pagar en els pròxims anys s’ha disparat.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquest article, et recomanem:

Economia

EconomiaL’èxit empresarial, compartir responsabilitats

6min lecturaHem escoltat moltes vegades que els sous dels directius...