The 11Onze super app will allow users to open accounts in other European countries, a fast and functional operation that brings multiple benefits. Why is it important to choose which country we keep our money in?

For years, Europe has been seeking to build a common market, including euro payments. It has finally succeeded in doing so thanks to the creation of SEPA, the Single Euro Payments Area, and of the IBAN, the International Bank Account Number. These two systems make it possible for citizens to make payments, transfers and direct debits from any country in the European Union (EU), regardless of the country of origin of your current account. That’s why at 11Onze we want our community to be able to choose where they open their accounts.

Another reason why we believe it is important for our users to be able to choose the IBAN is undoubtedly related to the security of their savings. Specifically, in Spain, the Fondo de Garantía de Depósitos de Entidades de Crédito protects up to 100,000 euros per customer. But it is necessary to go further to check whether, in case of need, all customers could really recover that money.

How a country’s solvency is calculated when it comes to protecting customers’ deposits is difficult to explain. Therefore, we summarize it in one key idea: who guarantees our money is the central bank of our IBAN’s country. So, for example, if our money is in the Spanish State, the Bank of Spain must have on-hand enough cash reserves to, in case of an emergency, be able to cover all the current accounts in the country.

In this regard, the European Central Bank collects data about European central banks’ solvency, i.e. those that offer the most protection in the event of failure of private banks. If the bank where my savings are deposited goes bankrupt, it is the central bank of that country that is liable, but nowadays, many of them are not sufficiently solvent to face such a situation. For this reason, the law obliges institutions to have supplementary insurance.

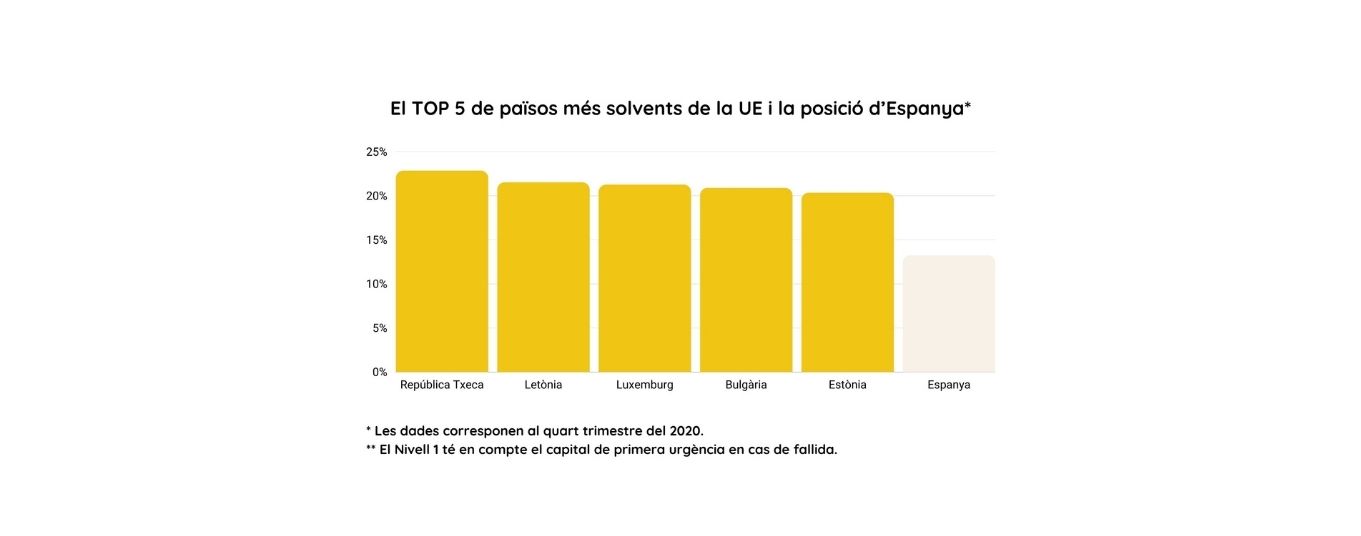

The index used by the European Central Bank for this classification, is similar to the so-called cash ratio, a formula that relates liquid reserves to deposits and is expressed as a percentage. If we look at the data in the graph below, which shows the common equity tier 1 ratio of credit institutions, Spain is well below the ranking headed by countries such as the Czech Republic, Luxembourg and Bulgaria, among others.

Seeking improvement in financial services

In addition to the existence of countries that are more solvent than Spain when opening a bank account, it is important to notice that, despite the fact that Spain is one of the countries that approved the PSD rules -in 2007; then signed the SEPA rules in 2012; and, in 2014, the agreements that initiated the use of the IBAN-, in practice, apart from failing to comply with the agreements it signs, its banking institutions have not improved the financial services they offer to customers either. For all these reasons, looking for alternatives is a good solution.

Moreover, since 2014, Spanish companies and institutions have practised what is known as IBAN discrimination, which consists of not accepting payments or direct debits to accounts that do not include the letters ES in their numbering, i.e. that do not correspond to a Spanish bank. By doing so, they contravene European regulations. This practice is not legal and only benefits traditional Spanish banks.

How to report IBAN discrimination?

Shortly after this discriminatory practice – especially widespread in Spain, but also in France – was detected, the first complaints were filed by customers. But, above all, it was the new emerging banking sector in Europe, led by neobanks and fintechs, born as an alternative to traditional banking, that led the action. Companies such as Revolut, N26, Finextra, Monito and Wise are examples of it.

Some of these new banks, based in several European countries and, therefore, with a foreign IBAN, provide customers with tools to report it, in the first instance to the entity at fault and, if it does not rectify it, to the Bank of Spain. Ultimately, this can be escalated to European courts. Most of these lawsuits end up in favour of the people affected. The European Commission is well aware of this, as its pronouncements and reports prove, and punitive measures are being tabled. Some MEPs have even denounced it with formal questions at the European Parliament.

Customers, new banks and European institutions are working to resolve IBAN discrimination to, once again, focus on the multiple advantages of free choice of IBAN, especially for customers. Overall, work is underway to ensure that IBAN discrimination becomes history in the near future.

Want an 11Onze account? Order batch in Get in line. With the code we’ll give you, you can open an account on October 1st.

Molt interessant aquesta informació! No ho sabia. Gràcies👍

Celebrem que ho hagis trobat interessant, Jordi!!!

En algun moment es podria parlar dela domiciliacio de nomines o pensions (pagafors publics),estan també subjectes a la normativa SEPA?

Gràcies

A veure… Moltes gràcies pel teu comentari, Alícia!!!

Desitjo que l’imperi ens deixi tranquils….

Treballarem fort, Raül. Seguim a La Plaça.

Jo tinc compte a la fintech vivid money amb IBAN alemany. No és el meu compte principal però en el comerços que l’he fet servir no he tingut cap problema; tampoc n’he tingut amb les transferències que he fet del meu banc d’origen al compte de Vivid; a l’estar sota el paraigües de la SEPA, no hi ha comissions

Moltes gràcies per la teva explicació i el teu comentari, Daniel. Ens veiem per La Plaça!

Interesant

Celebrem que ho hagis trobat interessant, Marc!!!

Jo també e provat la negativa per part d’empreses espanyoles en no acceptar targetes estrangeres “Revolut” en el meu cas , però redera hi ha un gran banc espanyol “el TPV del comerç” que denega la operació amb el misatge “ per seguretat “

Bon dia, Manel, llavors ja saps de què es parla a l’article.

Una pena que tots tinguem aquestes dificultats, però tenim l’esperança que a poc a poc es pugui donar solució.

He preguntat anteriorment en dues ocasions si els comptes podran tenir més d’un titular. O se m’ha passat o no he vist la resposta. Algú ho pot respondre? O és un altre secret que ja sabrem quan arribi el moment?

Bon dia, Carles, no és cap secret, però busquem la manera d’oferir la informació de la millor manera possible perquè sigui accessible per tothom en qualsevol moment abans de contractar qualsevol producte. Per això abans de contractar qualsevol producte tindràs tota la informació necessària al teu abast, així no dubtaràs per on vas rebre la informació i a més la podràs consultar en qualsevol moment.

S´agraeix la claredat, abans d´obrir el compte , amb que exposeu els possibles problemes que ens podem trobar amb l´ IBAN no espanyol, degut a l´incompliment d´Espanya dels acords que signa.Que no amagueu que de bon principi hi pot haver alguna dificultat i al mateix temps ajudareu en les reclamacions que s´hagin de fer. Segur que España aviat deixarà de posar pals a les rodes. Ara està molt ben acostumada.

Es una manera de demostrar que no hi haurà lletra petita mig amagada en els contractes entre el client i 11onze

gràcies

I tant, volem ser els més sincers possibles. Esperem que la discriminació de l’IBAN es resolgui com abans millor!

informació interessant. Podriem saber quina és la quantitat que assumiria el banc central de cada pais en cas de fer fallida el banc on s’ha obert el compte? Està bé coneixer la posició de cada país però potser les normes canvien d’un país respecte a l’alte i a Luxemburg, el banc centrl només es fa càrrec de 6000 euros per compte.

Tampoc entenc això de les despeses de transferències. Si jo faig una transferència des d’un banc de Luxemburg a un d’Espanya, hauré de pagar comissions? I si vull domiciliar la nòmina a un banc de Luxemburg, em cobraran comissions cada més? I el tema de la declaració de la renda? Com funciona si tens els diners a fora de Espanya però has de tributar a Espapanya?

Quant a la cobertura de fons de cada Banc Central de l’espai SEPA, és convenient consultar-ho als mitjans oficials del país corresponent. Quant a les despeses per transferències o per altres operacions, dependrà de les condicions ofertes; novament, a 11Onze publicarem tota la informació relativa als nostres productes i serveis, incloses les tarifes.

Finalment, la fiscalitat també depèn de la legislació de cada estat, per la qual cosa és una informació que també acompanyarà cada producte o servei financer ofert.

Molt interessant de saber la capacitat de decidir el.noatre IBAN, sempre enganyats amb el ÉS i no cal. Hem de trencar aquestes obligatorietat i poder decidir nosaltres

Certament, Laura. Aquest és un aspecte crucial per 11Onze. Gràcies per la teva reflexió!

La inseguretat fruit de la desvoneixença ens fa estàtics i pressa fàcil de que decideixin per nosaltres…..o simplent de no decidir-nos…..de mi a poder ser no veuran ni un cèntim més….

Com millor cultura financera puguem tenir, més bones decisions podrem prendre 🙂

Per seguretat, on son els servidors de ONZE , no es diu. Simplement , qe cumpliu tots els requisits de seguretat. Per veure els certificats, hi ha algun link?, estara tota aquesta informacio disponible, just quan s’obri el compte? On puc trovar-ho. Gràcies.

Bon dia, Ferran, tota la informació que es pot oferir de manera segura estarà disponible abans de contractar cap producte. Per això no pateixis. Moltes gràcies per ser a la Plaça.

Gràcies!

A tu per ser-hi, Xavier!

Llavors de què serveix la normativa Europea?

Lamentablement les lleis no sempre són complertes per tothom i és més complicat del que sembla fer que es compleixin a tots els països de la UE quan hi ha altres interessos pel mig. Tot i així, és molt probable que aquesta discriminació acabi desapareixent més d’hora que tard, tot avança!

Com sempre molt interessant i molt bo de saber

Gràcies Carles ,pel comentari . Ens veiem per la Plaça

Gràcies per la info.

🙏

Jo treballo amb un banc amb IBAn De Lituania i puc asegurar que el servei de transferencies inmediates tan de emeses es amb un cost ridicul i eficient i les rebudes emeses se IBAN espanyol tenen el cost de l entitat emisoso pero so inmediates i les trans SEPA es reben l endema Es cert que hu ha clients que els costa aceptar al Reino de Espanya l IBAN de LT pero tot es es primer cop i posiblemen per desconeixemen

Gràcies pel teu testimoni, Jordi!

Mireia, seguint la consulta privada, està clar que qui ens assegura que si hi ha una megacrisis recuperarem els diners és el banc central del país on tenim el compte, si Iban és de Luxemburg, doncs Luxemburg, i en cas de que el Banc Central de Luxemburg no pogués fer front, suposo que via les assegurances contractades, seria el Banc Central Europeu. Això seria el que entenem per estar sota el “paraigües” del BCE, però la meva pregunta no me la respons. Jo pregunto, on estan guardades les meves dades inclòs el meu saldo del compte? un disc dur d’un ordinador del BCE? en el cas dels bancs que coneixem, ho tenen ells custodiats en bases de dades en disc durs amb diverses copies i un altíssim nivell de seguretat com ara tenir els Backup en varies ciutats… com ho fa 11onze per guardar les nostres dades de forma segura?

El nivell de seguretat amb què 11Onze custodia les teves dades és el més alt que hi ha i compleix estrictament la normativa legal europea vigent. Gràcies pel teu comentari, Àngel!

Molt entenedor, gràcies!

Gràcies a tu pel teu suport!

Una molt bona explicació e interessant

Gràcies LLuis, per ser-hi!

Molt interessant, gràcies.

gràcies Anna , per ser-hi, ens veiem per la Plaça

Gracies!!👍

🙏

I podrem obrir un compte a nom de dos titulars?

Hola Jesús Manuel , el dia 01 quan surti el Canut estarà tota la informació, ens veiem per la Plaça

Abans del 2019 bancs com N26 quan obries un compte ho feien amb IBAN alemany.. Hi havia entitats privades i públiques que no acceptaven un IBAN extranger per un ciutadà de l’estat espanyol. Finalment N26 va optar per passar a assignar IBAN espanyol als nous comptes, tot i que permetien a la gent que ho tenia alemany continuar, bo i sabent que podrien tenir problemes perquè l’estat espanyol incompleix en aquest àmbit la normativa SEPA.

El raonament de N26 fou:

Acceso Clientes

Volver a N26, el Banco Móvil

N26 IBAN español.

Las nuevas cuentas N26 ya son españolas

Los nuevos clientes de N26 en España ya tienen una cuenta con IBAN español. Todos los detalles, en este artículo.

23 ABRIL 2019

2 min de lectura

No perdemos nunca de vista nuestra meta: ofrecer a nuestros clientes la mejor experiencia bancaria posible, sin importar el país en el que residan. Llega una nueva etapa para N26 en España. A partir de ahora todas las nuevas cuentas N26 abiertas en el mercado español son españolas a todos los efectos. O en otras palabras: los nuevos clientes de N26 tienen de forma automática un IBAN español.

Los nuevos clientes en España tendrán un… ¿qué?

Un IBAN. Cada cuenta bancaria lleva asociada un código nacional único. Con este código alfanumérico se identifica cada cuenta y su nombre proviene de sus siglas en inglés, International Bank Account Number, y significa Código Internacional de Cuenta Bancaria.

Hasta ahora, si abrías una cuenta bancaria N26 en España, se te asignaba automáticamente un IBAN alemán (empezando con las letras ‘DE’) ya que nuestra sede está en Alemania a pesar de que nuestra licencia bancaria sea europea. En teoría esto no debería ser un problema para ningún cliente en España, ya que según las leyes de la Unión Europea cualquier IBAN debe ser aceptado dentro la UE, independientemente del país de residencia. Sin embargo, durante este tiempo hemos visto que esto no es siempre así. Muchos clientes nos cuentan que han tenido dificultades para operar con una cuenta N26 por el hecho de tener un IBAN extranjero. ¡Pero ya no pasará más! A partir de ahora, el IBAN N26 en España empieza por ES, por lo que no hay ningún problema para domiciliar recibos, suscripciones o nóminas, ni para hacer transferencias desde otros bancos españoles.

Gràcies per la teva aportació, Cristófol!

👍

🙏

Bona informació, entenedora, gràcies

Gràcies, Miquel per ser-hi, ens veiem pe la Plaça

No es podria haver explicat millor. Gràcies! 🙌

Gràcies Jordi, ens veiem per la Plaça

Interesantissim!, i ben desconegut fins ara, com de costum, venint de la banca banca tradicional espanyola. Ho traduiria com una vergonya mes.

Moltes gràcies Onze per la vostra informació, que de ben segur ens ajudareu a millorar les nostres finances i pràctiques.

Salut i molta força

totalment d´acord un món molt desconegut per a tothom , seguim aprenent a la Plaça

L’article ho explica molt I molt bé només puc dir les persones recuperem la nostra propietat i la llibertat del su ús

Exactement Alicia , ens veiem per la Plaça!

Be 👍 Gracies per la Informacio.

Gràcies a tu pel teu suport, Josep!

Molt interessant aquest article el compartiré per treure els colors al govern d’Espanya i les entitats financeres que no apliquen. La normativa vigent europea. Es vergonyós que siguin tan incomplidors d’allò que signen.

Gràcies, Cristian!

Està tot molt clar👍👍

Amb 11onze farem història de debó. Sou molt grans!!!

Gràcies pel teu suport il·lusionant, Laura!

Aquest article és 100% RECOMANABLE

Moltes gràcies, Faust , ens veiem per la Plaça!!

Si tinc un IBAN estranger és a dir no ES, com hauré de declarar els estalvis, beneficis…etz?

La fiscalitat que s’aplica a una persona depèn de la regulació del país on té la seva residència fiscal, independentment d’on té els seus actius financers. Hi ha continguts a La Plaça que ho expliquen més a bastament.

Gràcies per la teva aportació, Francesc!

El mateix que vaig preguntar jo. A veure si tens més sort…

Crec que a la pregunta, si ens ingressaran o no la pensió, hauríeu de contestar-se de forma clara, que això no vol dir que no obrim un compte per als nostres estalvis.

La banca Ñ de l’Ibex fa sempre el que vol. Mireu com el Santander es va menjar el Popular i als accionistes del Popular no els hi va donar ni un céntim per acció.

👍

Jo no vull IBAN espanyol….

Voleu dir que un pensionista que l’estat cada mes li fa l’abonament de nomina, no li farà si l’IBAN no és Espanyol?

Legalment no poden no ingressar-te la pensió per tenir un IBAN europeu fora totalment il·legal

La casualistica d’actuacions il·legals és àmplia. I va des de l’administració fins algunes empreses de serveis bàsics. 11Onze no és ni regulador ni tampoc sancionador. Per tan en aquest cas concret ofereix i oferirà suport legal als seus membres que pateixin discriminació.

Entenc, aleshores, que en realitat anem a parar a la banca clàssica. Que Onze no actuarà com a banc. Si és així, sincerament, quedo bastant decebut.

No és el que es diu ni es pretén en aquest article. No obstant les expectatives de cadascú del que li pot aportar 11onze en cap cas poden superar la realitat del que és 11onze, però banca clàssica no crec que sigui.