La super app d’11Onze permetrà als usuaris obrir comptes a altres països europeus, una operació ràpida i funcional que aporta múltiples beneficis. Per què és important escollir en quin país tenim els diners?

Fa anys que Europa ha mirat de construir un mercat únic també pel que fa als pagaments en euros. Ho ha aconseguit, finalment, gràcies a la SEPA, l’àrea única de pagaments en euro, i l’IBAN, el número de compte internacional. Aquests dos sistemes fan possible que la ciutadania pugui fer pagaments, transferències i domiciliacions des de qualsevol país de la Unió Europea (UE), sense que importi el país d’origen del teu compte corrent. És per això que a 11Onze volem que la nostra comunitat pugui escollir on obre els seus comptes.

Un altre motiu pel qual creiem que és important que els nostres usuaris puguin triar l’IBAN té a veure, sens dubte, amb la seguretat dels estalvis. En concret, a l’Estat espanyol, el Fons de Garantia de Dipòsits d’Entitats de Crèdit protegeix fins a 100.000 euros per client. Però cal anar més enllà per comprovar si, en cas de necessitar-ho, realment tots els clients podríem recuperar aquests diners.

Com es mesura la solvència d’un país a l’hora de protegir els dipòsits dels clients és difícil d’explicar. Per això, ho simplifiquem a partir d’una idea clau: qui assegura els nostres diners és el banc central del país on tinguem l’IBAN. Així, per exemple, si els nostres diners estan a l’Estat espanyol, el Banc d’Espanya hauria de tenir prou reserves, en cas d’urgència, per cobrir tots els comptes corrents del país.

En aquest sentit, el Banc Central Europeu recull les dades sobre els països que tenen els bancs centrals més solvents, és a dir, els que ofereixen més protecció en cas de fallida d’un o més bancs. Si l’entitat bancària on tens dipositats els estalvis fa fallida, qui respon és el banc central d’aquell país, però certament, molts no tenen prou solvència per afrontar una situació així. Per aquest motiu la llei obliga les entitats a tenir assegurances complementàries.

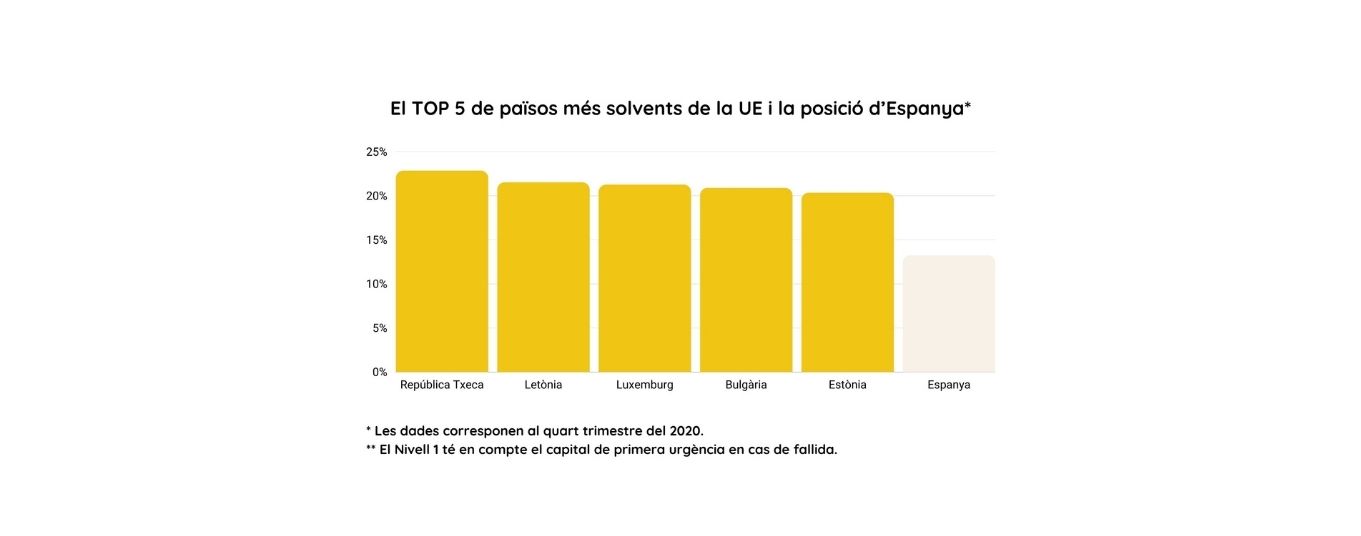

L’índex que fa servir el Banc Central Europeu per construir aquesta classificació, que és similar a l’anomenat coeficient de caixa, és una fórmula que posa en relació les reserves líquides amb els dipòsits i s’expressa amb un percentatge. Si observem les dades de la gràfica de sota, que mostra la ràtio d’equitat comuna de les institucions de crèdit, Espanya es troba molt per sota del rànquing que encapçalen països com la República Txeca, Luxemburg o Bulgària, entre d’altres.

Buscar millores en els serveis financers

Si no en teníem prou amb el fet que hi ha països molt més solvents que Espanya per obrir un compte corrent, cal tenir present que, tot i que l’Estat espanyol és un dels països que va firmar els acords de la SEPA —el 2007, va aprovar les normes PSD; el 2012, la creació de la SEPA; i el 2014, els acords que donaven el tret de sortida a l’ús de l’IBAN—, a la pràctica, a part d’incomplir els acords que firma, les seves entitats bancàries tampoc no han millorat els serveis financers que ofereixen als clients. Per tot això, buscar alternatives és una bona solució.

A més, la realitat és que, des del mateix 2014, empreses i institucions espanyoles han practicat el que es coneix com la discriminació per l’IBAN i que consisteix a no acceptar pagaments o domiciliacions a comptes que no incloguin dins la seva numeració les lletres ES, és a dir, que no es corresponguin amb un banc espanyol. D’aquesta manera, contravenen la normativa europea. Aquesta pràctica no és legal i beneficia sobretot la banca tradicional espanyola.

Com denunciar la discriminació de l’IBAN?

Poc després que es detectés aquesta pràctica discriminatòria —especialment estesa a Espanya, però també a França—, es van presentar les primeres denúncies per part de clients. Però, sobretot, qui va encapçalar aquesta lluita judicial va ser la nova banca emergent a Europa, liderada per neobancs i fintechs que han aparegut com a alternativa a la banca tradicional. Empreses com Revolut, N26, Finextra, Monito o Wise en són exemples.

Alguns d’aquests nous bancs, amb seu a diversos països d’Europa i, per tant, amb un IBAN estranger, posen a l’abast dels clients les eines per a denunciar-ho, en primera instància a l’entitat causant i, si no rectifica, al Banc d’Espanya. En darrer terme, es pot escalar a instàncies europees. La majoria d’aquests judicis acaben donant la raó a les persones afectades. La Comissió Europea n’és molt conscient, com ho demostren els seus pronunciaments i informes i, per això, té un estudi de mesures punitives sobre la taula. Fins i tot alguns diputats han denunciat i presentat preguntes formals al Parlament Europeu.

Clients, nous bancs i institucions europees vetllen per la resolució d’aquesta discriminació i tornen a posar el focus en els múltiples avantatges que la lliure elecció de l’IBAN suposa, especialment per als clients. Amb tot, es treballa perquè en un futur pròxim la discriminació de l’IBAN acabi sent història.

Vols un compte d’11Onze? Demana tanda a Fem Cua. Amb el codi que et donarem, podràs obrir un compte l’1 d’octubre.

Molt interessant aquesta informació! No ho sabia. Gràcies👍

Celebrem que ho hagis trobat interessant, Jordi!!!

En algun moment es podria parlar dela domiciliacio de nomines o pensions (pagafors publics),estan també subjectes a la normativa SEPA?

Gràcies

A veure… Moltes gràcies pel teu comentari, Alícia!!!

Desitjo que l’imperi ens deixi tranquils….

Treballarem fort, Raül. Seguim a La Plaça.

Jo tinc compte a la fintech vivid money amb IBAN alemany. No és el meu compte principal però en el comerços que l’he fet servir no he tingut cap problema; tampoc n’he tingut amb les transferències que he fet del meu banc d’origen al compte de Vivid; a l’estar sota el paraigües de la SEPA, no hi ha comissions

Moltes gràcies per la teva explicació i el teu comentari, Daniel. Ens veiem per La Plaça!

Interesant

Celebrem que ho hagis trobat interessant, Marc!!!

Jo també e provat la negativa per part d’empreses espanyoles en no acceptar targetes estrangeres “Revolut” en el meu cas , però redera hi ha un gran banc espanyol “el TPV del comerç” que denega la operació amb el misatge “ per seguretat “

Bon dia, Manel, llavors ja saps de què es parla a l’article.

Una pena que tots tinguem aquestes dificultats, però tenim l’esperança que a poc a poc es pugui donar solució.

He preguntat anteriorment en dues ocasions si els comptes podran tenir més d’un titular. O se m’ha passat o no he vist la resposta. Algú ho pot respondre? O és un altre secret que ja sabrem quan arribi el moment?

Bon dia, Carles, no és cap secret, però busquem la manera d’oferir la informació de la millor manera possible perquè sigui accessible per tothom en qualsevol moment abans de contractar qualsevol producte. Per això abans de contractar qualsevol producte tindràs tota la informació necessària al teu abast, així no dubtaràs per on vas rebre la informació i a més la podràs consultar en qualsevol moment.

S´agraeix la claredat, abans d´obrir el compte , amb que exposeu els possibles problemes que ens podem trobar amb l´ IBAN no espanyol, degut a l´incompliment d´Espanya dels acords que signa.Que no amagueu que de bon principi hi pot haver alguna dificultat i al mateix temps ajudareu en les reclamacions que s´hagin de fer. Segur que España aviat deixarà de posar pals a les rodes. Ara està molt ben acostumada.

Es una manera de demostrar que no hi haurà lletra petita mig amagada en els contractes entre el client i 11onze

gràcies

I tant, volem ser els més sincers possibles. Esperem que la discriminació de l’IBAN es resolgui com abans millor!

informació interessant. Podriem saber quina és la quantitat que assumiria el banc central de cada pais en cas de fer fallida el banc on s’ha obert el compte? Està bé coneixer la posició de cada país però potser les normes canvien d’un país respecte a l’alte i a Luxemburg, el banc centrl només es fa càrrec de 6000 euros per compte.

Tampoc entenc això de les despeses de transferències. Si jo faig una transferència des d’un banc de Luxemburg a un d’Espanya, hauré de pagar comissions? I si vull domiciliar la nòmina a un banc de Luxemburg, em cobraran comissions cada més? I el tema de la declaració de la renda? Com funciona si tens els diners a fora de Espanya però has de tributar a Espapanya?

Quant a la cobertura de fons de cada Banc Central de l’espai SEPA, és convenient consultar-ho als mitjans oficials del país corresponent. Quant a les despeses per transferències o per altres operacions, dependrà de les condicions ofertes; novament, a 11Onze publicarem tota la informació relativa als nostres productes i serveis, incloses les tarifes.

Finalment, la fiscalitat també depèn de la legislació de cada estat, per la qual cosa és una informació que també acompanyarà cada producte o servei financer ofert.

Molt interessant de saber la capacitat de decidir el.noatre IBAN, sempre enganyats amb el ÉS i no cal. Hem de trencar aquestes obligatorietat i poder decidir nosaltres

Certament, Laura. Aquest és un aspecte crucial per 11Onze. Gràcies per la teva reflexió!

La inseguretat fruit de la desvoneixença ens fa estàtics i pressa fàcil de que decideixin per nosaltres…..o simplent de no decidir-nos…..de mi a poder ser no veuran ni un cèntim més….

Com millor cultura financera puguem tenir, més bones decisions podrem prendre 🙂

Per seguretat, on son els servidors de ONZE , no es diu. Simplement , qe cumpliu tots els requisits de seguretat. Per veure els certificats, hi ha algun link?, estara tota aquesta informacio disponible, just quan s’obri el compte? On puc trovar-ho. Gràcies.

Bon dia, Ferran, tota la informació que es pot oferir de manera segura estarà disponible abans de contractar cap producte. Per això no pateixis. Moltes gràcies per ser a la Plaça.

Gràcies!

A tu per ser-hi, Xavier!

Llavors de què serveix la normativa Europea?

Lamentablement les lleis no sempre són complertes per tothom i és més complicat del que sembla fer que es compleixin a tots els països de la UE quan hi ha altres interessos pel mig. Tot i així, és molt probable que aquesta discriminació acabi desapareixent més d’hora que tard, tot avança!

Com sempre molt interessant i molt bo de saber

Gràcies Carles ,pel comentari . Ens veiem per la Plaça

Gràcies per la info.

🙏

Jo treballo amb un banc amb IBAn De Lituania i puc asegurar que el servei de transferencies inmediates tan de emeses es amb un cost ridicul i eficient i les rebudes emeses se IBAN espanyol tenen el cost de l entitat emisoso pero so inmediates i les trans SEPA es reben l endema Es cert que hu ha clients que els costa aceptar al Reino de Espanya l IBAN de LT pero tot es es primer cop i posiblemen per desconeixemen

Gràcies pel teu testimoni, Jordi!

Mireia, seguint la consulta privada, està clar que qui ens assegura que si hi ha una megacrisis recuperarem els diners és el banc central del país on tenim el compte, si Iban és de Luxemburg, doncs Luxemburg, i en cas de que el Banc Central de Luxemburg no pogués fer front, suposo que via les assegurances contractades, seria el Banc Central Europeu. Això seria el que entenem per estar sota el «paraigües» del BCE, però la meva pregunta no me la respons. Jo pregunto, on estan guardades les meves dades inclòs el meu saldo del compte? un disc dur d’un ordinador del BCE? en el cas dels bancs que coneixem, ho tenen ells custodiats en bases de dades en disc durs amb diverses copies i un altíssim nivell de seguretat com ara tenir els Backup en varies ciutats… com ho fa 11onze per guardar les nostres dades de forma segura?

El nivell de seguretat amb què 11Onze custodia les teves dades és el més alt que hi ha i compleix estrictament la normativa legal europea vigent. Gràcies pel teu comentari, Àngel!

Molt entenedor, gràcies!

Gràcies a tu pel teu suport!

Una molt bona explicació e interessant

Gràcies LLuis, per ser-hi!

Molt interessant, gràcies.

gràcies Anna , per ser-hi, ens veiem per la Plaça

Gracies!!👍

🙏

I podrem obrir un compte a nom de dos titulars?

Hola Jesús Manuel , el dia 01 quan surti el Canut estarà tota la informació, ens veiem per la Plaça

Abans del 2019 bancs com N26 quan obries un compte ho feien amb IBAN alemany.. Hi havia entitats privades i públiques que no acceptaven un IBAN extranger per un ciutadà de l’estat espanyol. Finalment N26 va optar per passar a assignar IBAN espanyol als nous comptes, tot i que permetien a la gent que ho tenia alemany continuar, bo i sabent que podrien tenir problemes perquè l’estat espanyol incompleix en aquest àmbit la normativa SEPA.

El raonament de N26 fou:

Acceso Clientes

Volver a N26, el Banco Móvil

N26 IBAN español.

Las nuevas cuentas N26 ya son españolas

Los nuevos clientes de N26 en España ya tienen una cuenta con IBAN español. Todos los detalles, en este artículo.

23 ABRIL 2019

2 min de lectura

No perdemos nunca de vista nuestra meta: ofrecer a nuestros clientes la mejor experiencia bancaria posible, sin importar el país en el que residan. Llega una nueva etapa para N26 en España. A partir de ahora todas las nuevas cuentas N26 abiertas en el mercado español son españolas a todos los efectos. O en otras palabras: los nuevos clientes de N26 tienen de forma automática un IBAN español.

Los nuevos clientes en España tendrán un… ¿qué?

Un IBAN. Cada cuenta bancaria lleva asociada un código nacional único. Con este código alfanumérico se identifica cada cuenta y su nombre proviene de sus siglas en inglés, International Bank Account Number, y significa Código Internacional de Cuenta Bancaria.

Hasta ahora, si abrías una cuenta bancaria N26 en España, se te asignaba automáticamente un IBAN alemán (empezando con las letras ‘DE’) ya que nuestra sede está en Alemania a pesar de que nuestra licencia bancaria sea europea. En teoría esto no debería ser un problema para ningún cliente en España, ya que según las leyes de la Unión Europea cualquier IBAN debe ser aceptado dentro la UE, independientemente del país de residencia. Sin embargo, durante este tiempo hemos visto que esto no es siempre así. Muchos clientes nos cuentan que han tenido dificultades para operar con una cuenta N26 por el hecho de tener un IBAN extranjero. ¡Pero ya no pasará más! A partir de ahora, el IBAN N26 en España empieza por ES, por lo que no hay ningún problema para domiciliar recibos, suscripciones o nóminas, ni para hacer transferencias desde otros bancos españoles.

Gràcies per la teva aportació, Cristófol!

👍

🙏

Bona informació, entenedora, gràcies

Gràcies, Miquel per ser-hi, ens veiem pe la Plaça

No es podria haver explicat millor. Gràcies! 🙌

Gràcies Jordi, ens veiem per la Plaça

Interesantissim!, i ben desconegut fins ara, com de costum, venint de la banca banca tradicional espanyola. Ho traduiria com una vergonya mes.

Moltes gràcies Onze per la vostra informació, que de ben segur ens ajudareu a millorar les nostres finances i pràctiques.

Salut i molta força

totalment d´acord un món molt desconegut per a tothom , seguim aprenent a la Plaça

L’article ho explica molt I molt bé només puc dir les persones recuperem la nostra propietat i la llibertat del su ús

Exactement Alicia , ens veiem per la Plaça!

Be 👍 Gracies per la Informacio.

Gràcies a tu pel teu suport, Josep!

Molt interessant aquest article el compartiré per treure els colors al govern d’Espanya i les entitats financeres que no apliquen. La normativa vigent europea. Es vergonyós que siguin tan incomplidors d’allò que signen.

Gràcies, Cristian!

Està tot molt clar👍👍

Amb 11onze farem història de debó. Sou molt grans!!!

Gràcies pel teu suport il·lusionant, Laura!

Aquest article és 100% RECOMANABLE

Moltes gràcies, Faust , ens veiem per la Plaça!!

Si tinc un IBAN estranger és a dir no ES, com hauré de declarar els estalvis, beneficis…etz?

La fiscalitat que s’aplica a una persona depèn de la regulació del país on té la seva residència fiscal, independentment d’on té els seus actius financers. Hi ha continguts a La Plaça que ho expliquen més a bastament.

Gràcies per la teva aportació, Francesc!

El mateix que vaig preguntar jo. A veure si tens més sort…

Crec que a la pregunta, si ens ingressaran o no la pensió, hauríeu de contestar-se de forma clara, que això no vol dir que no obrim un compte per als nostres estalvis.

La banca Ñ de l’Ibex fa sempre el que vol. Mireu com el Santander es va menjar el Popular i als accionistes del Popular no els hi va donar ni un céntim per acció.

👍

Jo no vull IBAN espanyol….

Voleu dir que un pensionista que l’estat cada mes li fa l’abonament de nomina, no li farà si l’IBAN no és Espanyol?

Legalment no poden no ingressar-te la pensió per tenir un IBAN europeu fora totalment il·legal

La casualistica d’actuacions il·legals és àmplia. I va des de l’administració fins algunes empreses de serveis bàsics. 11Onze no és ni regulador ni tampoc sancionador. Per tan en aquest cas concret ofereix i oferirà suport legal als seus membres que pateixin discriminació.

Entenc, aleshores, que en realitat anem a parar a la banca clàssica. Que Onze no actuarà com a banc. Si és així, sincerament, quedo bastant decebut.

No és el que es diu ni es pretén en aquest article. No obstant les expectatives de cadascú del que li pot aportar 11onze en cap cas poden superar la realitat del que és 11onze, però banca clàssica no crec que sigui.