11Onze Check: Fent la gara-gara a qui paga?

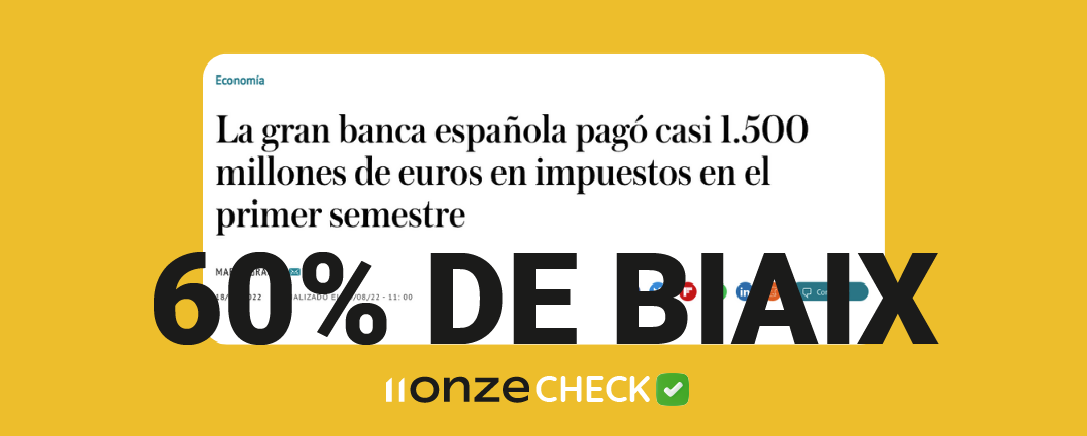

La proposició de llei sobre el nou impost a la banca, que pretén gravar els beneficis extraordinaris de les entitats financeres, es debatrà la setmana vinent al ple del Congrés. El sector bancari ha posat el crit al cel i fins i tot ha amenaçat d’impugnar davant la justícia un impost que considera injust. Els mitjans es fan ressò de les queixes de la banca, però mostren el mateix interès a l’hora d’explicar l’altra cara de la moneda? Ens centrem en una notícia del digital ‘El Independiente’ per contrastar aquesta informació amb el Mètode del Biaix.

El nou impost extraordinari a la gran banca anunciat pel president del govern espanyol, Pedro Sánchez, aplicarà durant un període de dos anys un 4,8% de gravamen sobre les seves comissions i interessos nets, als bancs que ingressin més de 800 milions d’euros a l’Estat espanyol.

El rebuig frontal del sector bancari al nou impost no és cap novetat. D’ençà que el gener de 2018, Pedro Sánchez, com a secretari general del PSOE i líder de l’oposició, va plantejar que s’hauria d’imposar un recàrrec als beneficis de la banca perquè rescatessin part de les pensions d’aquest país, la negativa de la gran banca a acceptar un nou impost ha estat àmpliament coberta pels principals mitjans del país.

Difondre aquesta informació i fer-se ressò de les queixes de la banca davant de qualsevol greuge que el sector consideri pertinent és perfectament legítim i part de la feina dels mitjans d’informació. Tanmateix, contrastar i contextualitzar la informació, així com donar veu a altres actors que no comparteixen la visió de la banca, és essencial si l’interès públic, no només el de la banca, ha d’estar representat per una premsa que presumeix de ser independent.

A 11Onze Check ens hem centrat a analitzar l’article publicat pel diari digital “El Independiente” i hem arribat a la conclusió que té un biaix d’un 60%. Tanmateix, podríem haver triat qualsevol dels molts altres articles publicats per la majoria dels mitjans de l’Estat, amb un resultat de biaix similar.

FONTS

Tot i que l’article inclou un enllaç del mateix diari, fent-se ressò de l’anunci del president del govern, es limita a donar veu a la banca: CaixaBank, Banco Santander i Banco Sabadell sense contraposar la informació.

ENDOGÀMIA

No hi ha cap representant del govern, ni de partits afins a aquesta nova proposta de llei, ni cap veu alternativa a la visió de la banca tradicional. Només llegim l’opinió de “los representantes de cada uno de los bancos” que “han mostrado su disconformidad con la propuesta del Gobierno, asegurando que ya pagan muchos impuestos”.

INTENCIÓ

El titular “La gran banca española pagó casi 1.500 millones de euros en impuestos en el primer semestre” ja és tota una declaració d’intencions que es confirma al llarg de l’article. Un relat que se centra en els impostos que paga la gran banca, però que no fa menció dels grans beneficis d’aquesta.

CONTEXT

No es contextualitza la informació més enllà de l’anunci del nou impost per part del Govern espanyol. No s’explica que aquesta iniciativa ve d’una recomanació del Fons Monetari Internacional (FMI), que després del rescat a la banca, suggeria als Estats l’establiment d’impostos a la banca, de manera que el sector financer pogués fer “una justa i substancial contribució” per compensar les ajudes rebudes. Tampoc es comenta que països com Alemanya, el Regne Unit i Austràlia han aplicat impostos i mecanismes similars.

BOIRA

La informació és boirosa perquè lluny de ser un article d’informació, es limita a dir que els banquers estan enfadats i a repetir les seves declaracions sense cap contrapartida o anàlisi periodística que pugui qüestionar aquesta narrativa.

VOLUNTAT DE SERVEI

La manca de voluntat en servir l’interès públic es fa evident al llarg de l’article, no només pel que es diu sinó pel que no s’explica. Tenint en compte que Espanya és el país europeu on la crisi bancària ha estat més costosa per als ciutadans, donant-se per perduts 48.000 milions d’euros que no tornaran mai a la gent, estaria bé que l’article expliqués que és precisament per això que el sector bancari espanyol “siempre está en el punto de mira”.

Per conèixer el Mètode del Biaix que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected].

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

La vicepresidenta primera i ministra d’Economia, Nadia Calviño, ha exigit als bancs un nou pla per garantir la inclusió financera de la gent gran. La banca s’ha compromès a aportar, en un mes, noves solucions. Però tot just quatre dies després del requeriment, CaixaBank ha donat una resposta a l’Estat a través de diversos mitjans que ens provoca un cert ‘déjà-vu’. La contrastem amb el Mètode del Biaix d’11Onze Check.

L’informe que el Banc d’Espanya va publicar el 4 d’agost del 2021 avisava que la consolidació del sector financer, acompanyada d’un tancament massiu de sucursals bancàries i reducció de plantilla, ha deixat a 1,3 milions de ciutadans vulnerables en l’exclusió financera.

En aquest context, instava als bancs a trobar solucions alternatives per garantir l’accés als diners en efectiu, especialment en zones amb menor densitat de població. L’estudi assenyalava que, en algunes zones rurals, existeixen des de fa anys oficines mòbils o agents financers que es desplacen a diferents municipis per facilitar l’accés als serveis bancaris.

Tanmateix, aconsellava fer servir la xarxa d’oficines postals com a punts d’accés complementaris a les sucursals i als caixers automàtics, fins a arribar al nivell de països com Irlanda, Regne Unit o Austràlia, que en fan un ús molt estès. Unes recomanacions que van instar a l’Associació Espanyola de Banca (AEB) i la Confederació Espanyola de Caixes d’Estalvis (CECA) a impulsar el Protocol estratègic per reforçar el compromís social i sostenible de la banca.

No obstant, aquestes mesures no s’han aplicat a tot el territori, o s’han mostrat insuficients per pal·liar el malestar d’una part de la població que se sent menyspreada per la banca. Un fenomen que s’ha fet viral amb les declaracions de Carlos San Juan, un pensionista de 78 anys, i la seva petició a Change.org per una banca més humana. La protesta ha motivat que el govern espanyol exigeixi als bancs noves mesures per garantir la inclusió financera de la gent gran.

La resposta de CaixaBank no s’ha fet esperar i diversos mitjans se n’han fet ressò. A 11Onze Check hem analitzat com els digitals especialitzats han difós aquesta informació i, específicament, ens centrem en l’article publicat per ‘Cinco Días’. Hem arribat a la conclusió que té un biaix del 60%.

FONTS

L’article es limita a repetir la informació que trobem a la nota de premsa de CaixaBank. Les xifres publicades es presenten sense la font d’on surt la informació, més enllà del comunicat de CaixaBank i les dades de població de l’Institut Nacional d’Estadística (INE). Un fet que es repeteix en altres articles publicats per diversos mitjans i agències de comunicació, com ‘El Economista’, ‘Europa Press’ o ‘Las Provincias’.

ENDOGÀMIA

No hi ha cap veu alternativa al comunicat de CaixaBank. En cap moment es fa referència a les reunions del govern amb institucions financeres i patronals bancàries, on s’ha acordat que l’Observatori per la Inclusió Financera ha de realitzar un diagnòstic de la situació per trobar noves solucions a una resposta de la banca que fins ara s’ha mostrat insuficient per garantir la inclusió financera de tota la societat.

INTENCIÓ

El titular de l’article ens diu que CaixaBank respon al Govern, i al primer paràgraf s’especifica que és en referència al fet que el Govern urgeix al sector financer a garantir la inclusió financera. El que no s’explica és que aquesta resposta de CaixaBank és pràcticament idèntica a la resposta que la mateixa entitat financera va publicar l’agost de l’any passat, i de la que també se’n va fer ressò ‘Cinco Días’, en el seu moment, en un article quasi calcat, com si es tractés de reciclar una nota de premsa caducada.

CONTEXT

L’article deixa fora un element clau: que el Govern ha exigit un pla a 30 dies perquè els bancs detallin com milloraran el servei financer a la gent gran. Per contra, es limita a publicar un comunicat de CaixaBank que no aporta cap nova solució. Tampoc es parla del malestar de la població per les cues als bancs i la manca de servei, causades pel tancament massiu de sucursals bancàries, i principal motiu de l’exclusió financera. I molt menys es fa menció als beneficis rècord de la banca i, concretament, al benefici de més de 5.300 milions d’euros que es va emportar CaixaBank el 2021.

BOIRA

La informació és boirosa perquè l’article parla de la bona feina que està fent CaixaBank en un format de notícia, quan realment no es tracta ni d’una notícia, ni de cap novetat, ni d’una bona feina, atesa la reacció de la població i de les noves exigències del govern de l’Estat.

VOLUNTAT DE SERVEI

Queda molt clar que l’article no està pensat per servir l’interès públic, sinó per fer de megàfon de la resposta mediàtica de CaixaBank a un requeriment governamental que demana més compromís social a les entitats bancàries.

Per conèixer el Mètode del Biaix que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected].

Si vols conèixer opcions superiors per rendibilitzar els teus diners entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

L’èxit del fenomen de les criptomonedes està forçant un canvi de paradigma en el món monetari internacional. Els mitjans destaquen els riscos d’invertir en criptodivises, però mostren poc interès a l’hora d’esmentar els avantatges d’aquests actius digitals. A 11Onze Check contrastem aquesta informació analitzant un article del ‘Diari ARA’ amb el Mètode del Biaix d’11Onze Check.

Les criptomonedes creixen amb força i això, és evident, no agrada a tothom. Trenquen el monopoli de la creació monetària i per tant, són un risc per al poder. Històricament les monedes s’han utilitzat per imposar unes economies sobre altres (ho explicàvem al capítol 2 de El Diner). Per exemple, tots sabem que el dòlar és la moneda de reserva mundial i que gràcies a això Estats Units ha pogut finançar-se sense gaire preocupacions. Tanmateix, els mitjans tendeixen a mirar-les amb recel.

Un dels canvis més evidents a l’statu quo, per part de les criptomonedes i que rarament és esmentat en els mitjans, ve donat pel fet que els Estats i les institucions financeres al seu servei veuen diluït el seu poder de coerció que apliquen en contra d’altres estats a través de sancions econòmiques. Tot perquè les criptodivises no depenen de cap banc central.

Així mateix, sovint es posa l’accent en la inseguretat de les criptomonedes degut al seu caràcter desregulat, anònim i per a alguns especulatiu. Però sovint no s’explica que la tecnologia blockchain les fa més segures que les monedes físiques i altament immunes a crisis com la del 2001 a l’Argentina, precisament perquè s’elimina la necessitat d’un intermediari estatal o bancari, i que permet una democratització de la política monetària.

La publicació del Diari ARA es centra en les criptomonedes i ens pregunta si són una estafa o una inversió de futur. El títol ens indica el possible biaix de l’article, però l’analitzem i t’expliquem perquè determinem que està esbiaixat en un 40%.

EMOCIONS

El text genera por a les criptomonedes. S’utilitzen recurrentment expressions com ‘estafa’, ‘febre’, ‘esquema piramidal’, ‘paradís fiscal en la foscor’. No hi ha exemples en positiu. S’està condicionant al lector?

Els dos primers paràgrafs (el més llegit de qualsevol notícia) són netament negatius, sense compensar. El títol i subtítol ja són una declaració d’intencions que el diari considera acceptable. Però per adonar-nos que no és així, només cal canviar els actors. Algú s’imagina un titular com aquest: “FMI i Banc Mundial, màfia o institucions de crèdit?”.

CONTEXT

No es parla de la descentralització de la creació monetària. És a dir: les cites d’autoritat de Premis Nobel d’Economia i de directors de Banc Central queden desautoritzades si ens adonem que les criptomonedes són, precisament, una amenaça per aquells que han tingut sempre el poder econòmic. La democratització de la creació de moneda, acabaria amb el monopoli bancari. És ben normal que als directors de Bancs Centrals no els agradi, però els hem de fer confiança?

Tampoc es parla de la seguretat de les criptomonedes. El fet que es basin en el blockchain les fa més segures que moltes monedes físiques en un moment en què hi ha un excés de deute que, probablement, no es pot recolzar en moneda central. No s’explica, per tant, que potser el diner real no val el que creiem que val.

METODOLOGIA

L’article es basa en cites d’autoritat, però no sabem en què es basen per emetre aquestes opinions que, per tant, podrien estar basades en fets falsos. Tampoc se’ns enllacen les declaracions originals, per tant no podem comprovar-les.

INTENCIÓ

Fent un cop d’ull al Diari ARA és fàcil trobar anuncis de bancs tradicionals, que són els principals interessats en què les criptomonedes punxin. Pot tenir l’ARA interès ocult per generar desconfiança respecte les criptomonedes?

No hi ha cap empresa o producte que pugui ignorar la influència que els mitjans de comunicació tenen en la seva popularitat, tan bones com males notícies poden tenir un efecte significatiu en el seu valor i percepció pública, especialment quan parlem de criptoactius d’inversió com les criptomonedes.

Més enllà dels titulars més o menys sensacionalistes causats per les grans pujades o baixades de valor d’alguna criptomoneda, i del ràpid creixement del sector de la criptografia monetària, especialment del Bitcoin, no podem oblidar que les criptomonedes, a diferència de les monedes tradicionals, no estan regulades per cap autoritat central, i això les fa especialment sensibles a la percepció popular sovint influenciada pels mitjans de comunicació.

Mentre que és perfectament raonable explicar el risc associat a invertir els nostres diners en criptomonedes, també seria lògic assenyalar els avantages econòmics no només a nivell individual, com poden ser la reducció de comissions, sinó també en un àmbit més general.

El caràcter global i sobretot la descentralització de les criptomonedes, lliures de la influència i regulació dels bancs centrals i, per tant, amb una limitada interferència dels poders públics fa trontollar el monopoli financer dels estats i institucions financeres mundials com l’FMI i el Banc Mundial, que mostren la seva oposició a les criptomonedes sempre i quan no es tracti de criptomonedes sota el seu control.

Si voleu conèixer el Mètode del Biaix, que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected]

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

El 21 de juny de 2020 el Consell Europeu va aprovar un paquet d’estímul econòmic conegut com el fons europeu de recuperació o Next Generation EU (NGEU), amb l’objectiu de reactivar l’economia dels estats membres afectats per la pandèmia de Covid-19. Els bancs denuncien el fet que no jugaran el mateix paper que van tenir amb l’ICO durant la pandèmia, però estan prou fonamentades les seves queixes? Contrastem la informació.

Fa sis mesos que el govern espanyol i els bancs van iniciar contactes formals per explorar les vies de col·laboració i concretar el paper que tindran les institucions financeres en el repartiment del fons europeu. Les negociacions segueixen el seu curs, tanmateix d’uns dies ençà s’està evidenciant que el rol dels bancs en la canalització d’aquest fons serà diferent de la que van desenvolupar amb els crèdits ICO durant la pandèmia, ja que en aquest cas l’Estat disposa dels diners. L’ICO és un banc públic amb la funció de distribuir crèdits per estimular l’economia i depèn dels fons que li aporti el govern espanyol. Durant la pandèmia no tenia liquiditat i la banca privada va ser la que va aportar els diners dels crèdits ICO, convertint-se en conseqüència, en un negoci per al sector. Ara, sembla que el govern espanyol no necessita la banca privada perquè disposa dels 140.000 milions que venen directament d’Europa.

El crit al cel dels bancs no s’ha fet esperar, i sembla que s’han posat tots d’acord per difondre i donar a conèixer els seus greuges. Una extensa ofensiva mediàtica que avui analitzem fixant-nos en un article publicat per Economía Digital, “Enfado de la gran banca por su exclusión de los fondos europeos”, però que serveix d’exemple de com molts mitjans han abordat el tema. Està esbiaixada aquesta informació? Sí, segons el Mètode del Biaix d’11Onze Check, té un biaix del 70%. Ho analitzem.

FONTS

Només sentim la veu de la banca. Per contraposar-ho només hi ha una font no identificada del govern espanyol. De totes les dades que es donen no hi ha cap referència. No es pot traçar d’on surten aquestes dades.

ENDOGÀMIA

No hi ha cap representant de l’ICO, ni del ministeri d’economia, ni cap veu alternativa a la visió de la banca tradicional. Només llegim l’opinió dels representants dels bancs. A més, es donen per bones afirmacions de la banca sense contrastar. Per exemple: “La presidenta del Banco Santander, Ana Botín, recordaba esta semana que los bancos han tenido un papel importante en la pandemia protegiendo a las empresas y ahora necesitan reforzar la colaboración público-privada para hacer lo mismo con los fondos de recuperación”. Si sabem que, segons l’INE, en nou mesos de pandèmia van tancar 207.000 empreses… estem segurs que com diu Botín els bancs han protegit les empreses?

BOIRA

La informació és boirosa perquè els banquers semblen enfadats, però, al mateix temps, asseguren que l’arribada dels fons provocarà una pujada de la facturació del 10%. Tampoc queden clars els mecanismes que està proposant la banca per participar del Fons Next Generation i, pel que sembla, estan centrades a acompanyar el client. En realitat, això no obstant, podria ser una maniobra per fer que els fons públics vagin a parar a comptes dels seus clients (i no d’altres entitats) per tal de poder comptar amb aquests fons.

INTENCIÓ

No estem parlant d’una notícia en solitari sinó d’un recull d’articles en el mateix mitjà, alguns enllaçats, que recullen una mateixa retòrica clarament dirigida a desacreditar la gestió del Govern, i a difondre la visió de la banca: 1, 2, 3. Per tant, podem deduir que hi ha una intenció d’establir el relat segons el qual la banca ha de participar sí o sí dels fons públics.

CONTEXT

La informació està simplificada i hi manquen elements clau. Per exemple, no s’explica que la funció de l’ICO és, específicament, donar crèdits per estimular l’economia. Sembla que no pugui funcionar sense la banca privada i no és cert. Tampoc se’ns detalla com s’han canalitzat aquestes ajudes en altres països. I per últim, hi ha una part de context que s’omet i que és crucial: la banca ja ha recuperat els nivells de benefici prepandèmia gràcies al tancament d’oficines i els acomiadaments massius. 9.000 milions nets des de l’inici de la pandèmia. Això, sumat al fet que el preu del diner es troba en mínims històrics elimina qualsevol trava per als bancs a l’hora de concedir crèdits i estimular l’economia. Què els ho impedeix? Per a què necessiten els Fons Next Generation?

MOTIU COMERCIAL

L’article parla del bon rol que va tenir la banca en la canalització dels fons ICO i del paper que pot jugar en el fons Next Generation, però no fa menció dels beneficis obtinguts pel sector financer amb la gestió de l’ICO, ni de les pràctiques abusives que es van destapar durant la seva gestió. Així com tampoc es mencionen els interessos comercials que hi ha darrere aquest afany de jugar un paper clau en el repartiment d’aquests nous recursos. La idea de fons és jugar un paper d’intermediari. Arriben els diners d’Europa (per tant no els ha de mobilitzar la banca) així i tot, els canalitza la banca privada. Per què hauria de ser així? Quin sentit té?

VOLUNTAT DE SERVEI

L’interès públic no està gens representat. Mentre que es parla extensivament de com la banca i els fons d’inversió privats són claus en l’assessorament a empreses i distribució d’aquest fons, no es donen alternatives públiques, que hi són, a l’hora de canalitzar aquestes ajudes. L’article no té en cap cas en compte el punt de vista del consumidor. Li interessa al ciutadà normal que els crèdits ICO els gestioni gran banca privada espanyola?

Per això, concloem que aquesta informació està esbiaixada en un 70% i mostra una visió parcial de la gestió dels Fons Next Generation. Si voleu conèixer el Mètode del Biaix, que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected]

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

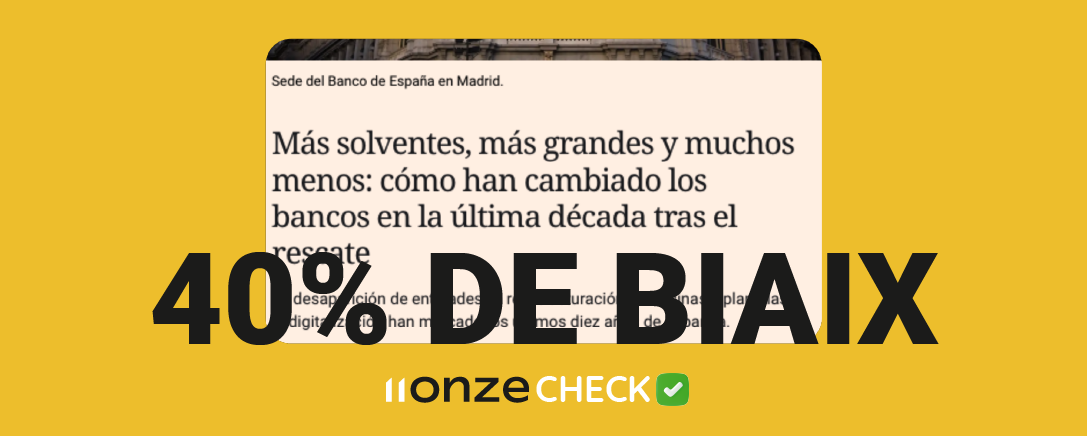

Una dècada després del rescat bancari a Espanya les esperances de recuperar els milers de milions que es van injectar als bancs es van esvaint. Només s’han recuperat uns 6.000 milions dels 62.754 milions injectats per l’Estat Espanyol a un sector financer que s’ha transformat dràsticament. L’article publicat per “El Español” ens fa balanç dels canvis que hi ha hagut a la banca, i des d’11Onze Check analitzem la notícia amb el Mètode del Biaix.

Els greus problemes de liquiditat i la insolvència de les entitats bancàries van provocar que l’estructuració del sector bancari espanyol fos inevitable, però per a llavors Espanya ja estava pagant primes de risc insostenibles. Així doncs, el 19 de juny de 2012, el govern espanyol demanava, o els seus socis Europeus el forçaven a demanar, una línia de crèdit a la Unió Europea (UE) de 100.000 milions d’euros.

En última instància, el diner utilitzat per un rescat fet a mida per els bancs va ser de 41.333 milions d’euros, evitant el col·lapse del sistema financer espanyol. Fins ara, l’Estat, o més ben dit, el contribuent espanyol, ha retornat 17.612 milions d’euros al Mecanisme d’Estabilitat (MEDE), quedant pendent el retorn de la resta del préstec sol·licitat i els seus interessos d’aquí al 2025.

Diners públics a fons perdut

No obstant això, tot i obtenint beneficis rècord, la banca espanyola s’ha mostrat més que reticent a retornar els diners d’un rescat públic que finalment va pujar a 62.754 milions d’euros, dels quals només s’ha recuperat entorn de 6.000 milions d’euros a través d’amortitzacions i vendes d’entitats. Diners que són dels ciutadans i ciutadanes de l’Estat que han pagat els seus impostos.

El cost social d’aquest rescat a un sistema bancari que continua desnonant a milers de persones a l’any, que no perdona un retard en el pagament d’una mensualitat de la hipoteca, que ha tancat milers de caixers i oficines bancàries fomentant l’exclusió financera de gran part de la població, és només una de les conseqüències d’un rescat que es va fer a mida de la banca, i a càrrec de la població que ha acabat pagant els plats trencats.

És per aquests motius que sorprèn que l’article publicat per “El Español” ens digui que s’ha fet tot el possible per evitar les pèrdues de diners públics, que no s’ha perdut la funció social de la banca, i que ens presenti els bancs com la punta de llança de la solució a la crisi econòmica que estem patint, especialment quan Espanya haurà de tornar a ser rescatada per Europa. A 11Onze Check tenim en compte tots aquests factors i arribem a la conclusió que aquesta notícia té un biaix d’un 40%.

INTENCIÓ

Podem deduir que hi ha una intenció d’establir el relat segons el qual la banca privada ha de participar sí o sí dels fons públics, però se la pot exonerar quan aquests mateixos fons públics no són retornats, atesa la seva qualitat de ser indispensable per l’estabilitat econòmica del país. Comentaris com “la banca, esta vez, no ha sido el problema, sino la solución”, obvien el fet que precisament, arran de la crisi sanitària, la banca ni tan sols ha estat necessària per fer d’intermediaria en les ajudes que han vingut d’Europa.

CONTEXT

Tot i que es contextualitza la informació fent una prèvia del rescat bancari i dels diners que queden per retornar, costa d’entendre com es pot presentar a la banca com a solució als nostres problemes financers quan hi ha més de 50.000 milions que no ha tornat i que possiblement no tornaran mai a les arques públiques.

BOIRA

L’article es boiròs perquè part de la informació que es presenta no se sosté en cap evidència. Per exemple quan es parla de que s’ha mantingut l’obra social de la banca, sense tenir en compte que les inversions en obres socials han caigut un 60% en deu anys, i els beneficiaris en un 75%. Dit d’altra manera, l’obra sociocultural de les antigues caixes no ha tingut cap rescat.

VOLUNTAT DE SERVEI

Normalitza una situació que és clarament contrària a l’interès públic com un fet consumat que hem d’acceptar i mirar endavant. No es parla d’escenaris alternatius existents a altres països del nostre entorn on els bancs sí que han tornat gran part dels diners del rescat. Tampoc es fa menció de com una banca pública pot ser una alternativa al sistema actual que s’ha mostrat totalment inadequat per vetllar pels interessos financers de la població, especialment tenint en compte la incongruència ètica que suposa que entitats financeres amb rècords de beneficis no retornin diners públics que s’han fet servir per rescatar-les.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Des del fallit intent de fusió entre el Banco Sabadell i el BBVA, que pretenia reduir despeses per fer front al daltabaix borsari dels últims anys, els dos bancs estan competint per justificar la decisió de continuar en solitari amb un relat que sembla tret d’una obra de literatura fantàstica. Una estratègia de màrqueting perfectament legítima, però que en cap cas justifica que els mitjans d’informació repeteixin la mateixa propaganda sense cap mena de filtre. Analitzem la notícia publicada per ‘La Razón’ amb el Mètode del Biaix.

La venda de la filial que el BBVA tenia als Estats Units va aportar al banc 9.600 milions de capital. Aquesta infusió de liquiditat, en un moment de baix rendiment de la capitalització del mercat durant el qual era molt difícil l’ampliació de capital, va revifar la possibilitat d’una fusió entre les dues entitats que finalment s’ha posposat indefinidament.

Això no obstant, la tendència cap a una consolidació bancària en forma d’oligopoli, o fins i tot de duopoli, per part de la banca tradicional espanyola sembla inevitable. L’esclat de la bombolla immobiliària del 2008 va ser la punta de llança d’una cadena de crisis, principalment causades per la desregulació del sistema financer, que han anat colpejant els bancs sistèmics, i que ha acabat pagant el contribuent, que, per altra banda, també és la part més perjudicada en aquest procés de consolidació.

Així mateix, les noves tecnologies han fet possible l’entrada amb força de les fintech al món financer, fins ara dominat per la banca tradicional, erosionant encara més la seva quota de mercat, especialment per part de les noves generacions. El resultat és que aquestes entitats estan sotmeses a una pressió asfixiant en preus, tant en crèdits com en plataformes de pagament, així com en captació de dipòsits. Un escenari que juntament amb la fuga de clients cansats de les comissions abusives es pot compensar a curt termini amb retallades de personal i el tancament massiu d’oficines i caixers.

En aquest context, i davant la necessitat de tranquil·litzar els inversors, s’entenen les declaracions de César González Bueno, conseller delegat del Banco Sabadell, assegurant que la bona evolució de l’entitat dona la raó a la decisió seguir en solitari. Tanmateix, les dades no sempre són positives, amb caigudes en la producció hipotecària respecte al primer trimestre del 2021 i en les comissions per utilització de les targetes, així com en la davallada de la quota de mercat, que ha perdut fins a 14 punts bàsics.

A 11Onze Check tenim en compte tots aquests factors a l’hora d’analitzar com l’article de ‘La Razón’ presenta la informació sobre els resultats positius del Banco Sabadell, i arribem a la conclusió que té un biaix d’un 60%.

FONTS

L’article es limita a publicar la informació donada pel Banco Sabadell, suposadament a la nota de premsa. Tanmateix, les xifres publicades es presenten sense la font d’on surt la informació i sense cap referència. També es publiquen les declaracions de César González Bueno, CEO, i de Leopoldo Alvear, director financer, és a dir, només sentim la veu de la banca.

ENDOGÀMIA

No hi ha cap veu alternativa al comunicat oficial del Banco Sabadell. A més, es donen per bones afirmacions de la banca sense contrastar les dades, que no sempre són bones. Així com tampoc s’ofereix cap mena de context amb els problemes que té l’entitat en millorar la rendibilitat, tot i que és el banc que ha acomiadat a més persones en proporció a la seva plantilla.

INTENCIÓ

Malgrat que l’article és clarament un infocomercial disfressat de notícia que s’ha repetit a diversos mitjans afins a la banca, no està de més qüestionar els motius que hi ha darrere la necessitat d’aquestes notícies positives. S’intenta calmar als inversors preocupats pels tancaments de comptes massius o per la baixa rendibilitat? Estan intentant tapar la fragilitat del Banco Sabadell?

MOTIU COMERCIAL

La vinculació del Banco Sabadell amb el Grupo Planeta, propietari de ‘La Razón’, no és cap secret. Existeix, per tant, un clar conflicte d’interessos que explicaria per què el diari sembla partícip d’una campanya mediàtica del Banco Sabadell amb la intenció de donar una imatge positiva de l’entitat bancària.

BOIRA

La informació és boirosa perquè l’article parla dels bons resultats de la gestió comercial que ha fet el Banco Sabadell en un format de notícia, quan realment no es tracta ni d’una notícia, ni de tan bona feina quan realment s’analitzen les dades oficials.

VOLUNTAT DE SERVEI

No hi ha cap dubte que l’article no està pensat per servir l’interès públic, sinó per fer de megàfon del relat de l’entitat bancària i, per tant, servir als seus interessos.

Si voleu conèixer el Mètode del Biaix que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected].

Si vols conèixer opcions superiors per rendibilitzar els teus diners entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

La Diputació de Barcelona ha anunciat que, per tal de frenar l’exclusió financera de les zones rurals, causada pel tancament massiu d’oficines bancàries, licitarà un servei a la banca perquè instal·li caixers automàtics als municipis de menys de 5.000 habitants. A 11Onze Check analitzem la notícia publicada per ‘Nació Digital’ amb el Mètode del Biaix, i ens preguntem si és ètic pagar amb diners públics una licitació que donarà encara més beneficis als bancs per reposar els caixers que han suprimit.

L’inexorable tancament d’oficines bancàries per part de la banca espanyola està perfilant un nou escenari on els caixers automàtics es troben en un procés d’extinció. Els nuclis urbans, però especialment les zones rurals, veuen amb impotència com la clausura de sucursals i la pèrdua de serveis bancaris avança sense fre. Aquesta minvant densitat de la xarxa bancària està agreujant l’exclusió financera d’una bona part de la població, sobretot la gent gran, que se sent estigmatitzada i menyspreada pels bancs tradicionals.

Les queixes dels usuaris van esperonar al Banc d’Espanya i al govern de l’Estat a instar als bancs a trobar solucions alternatives per garantir l’accés als diners en efectiu, que, no obstant això, s’han mostrat insuficients. Tanmateix, els municipis afectats fan el que poden. Alguns han decidit tirar pel dret i tocar la butxaca als bancs. Al Vendrell, l’ajuntament apujarà els impostos als bancs que no atenguin presencialment als avis.

L’ajuntament de Móra la Nova ha decidit no contractar cap més servei amb el BBVA, en resposta a la disminució dels serveis del banc cap als seus clients. “No pot ser que els bancs cada vegada desatenguin més a aquelles persones més afectades per la bretxa digital. Els nostres convilatans de més edat mereixen que els atenguin com és degut, no que se’ls abandoni”, ha emfatitzat l’alcalde de Móra la Nova, Francesc X. Moliné.

Per altra banda, la Generalitat del País Valencià i la Diputació de Barcelona actuaran pel seu compte invertint diners públics per instal·lar caixers automàtics a les zones despoblades. Unes licitacions que, a càrrec dels consistoris, incrementaran els beneficis milionaris dels mateixos bancs responsables per la insostenible manca d’oficines.

A 11Onze Check tenim en compte tots aquests factors a l’hora d’analitzar com l’article de ‘Nació Digital’ explica el raonament que justifica la licitació de la Diputació de Barcelona, i t’expliquem per què determinem que està esbiaixat en un 60%.

FONTS

A l’article hi trobem un seguit de declaracions del diputat Josep Arimany de la Diputació de Barcelona. La notícia es limita a repetir afirmacions que trobem a les notes de premsa de la Diputació, però hi manca la veu d’altres actors involucrats en el procés. No hi ha cap declaració dels alcaldes dels municipis que subvencionaran part del cost d’aquesta licitació, així com tampoc hi ha cap declaració dels representants dels bancs, o associacions veïnals.

CONTEXT

L’article deixa fora elements clau que ajudarien al lector a entendre per què s’ha arribat a aquesta situació. Per exemple, no es parla de l’informe que el Banc d’Espanya va publicar el 4 d’agost del 2021, on instava als bancs a prendre mesures alternatives per garantir l’accés als diners en efectiu. Tampoc explica com aquestes solucions no s’han aplicat a tot el territori i s’han mostrat insuficients, instant al govern de l’Estat a exigir als bancs un nou pla per garantir la inclusió financera.

BOIRA

La informació és boirosa perquè normalitza una licitació a càrrec del contribuent que no té res de normal. Consistoris que assumeixen un cost extra que no els hauria de pertocar, especialment si tenim en compte els beneficis de la banca i el seu paper a l’hora de crear el problema que la Diputació de Barcelona vol redreçar amb aquestes mesures.

ENDOGÀMIA

L’article ens presenta la posició de la Diputació de Barcelona sense qüestionar el seu pla d’acció, ni possibles alternatives. Tampoc es fa referència a la composició de la representació política del Ple de la Diputació i el conflicte d’interessos entre aquests partits polítics i els bancs, que podria explicar per què es dona com un fet consumat que els consistoris han de fer-se càrrec de subvencionar els bancs.

INTENCIÓ

No es fa cap menció de les queixes dels usuaris amb la campanya de signatures, com tampoc es parla dels beneficis rècord dels bancs. L’article es limita a repetir les declaracions del diputat Josep Arimany per assegurar que “la Diputació serà ‘rígida’ amb les condicions que exigirà a la banca per guanyar el concurs”, sense especificar les condicions. Per contra, fa la impressió que es vol justificar l’injustificable, però sense aportar cap argument que doni credibilitat a un procés de licitació que, a priori, sembla esbiaixat en favor de la banca.

VOLUNTAT DE SERVEI

La voluntat de servir l’interès públic queda en dubte quan l’article simplement es limita a descriure un procés de licitació i afirma que la viabilitat del projecte només és possible si la Diputació i els ajuntaments assumeixen el cost del projecte, sense ni tan sols qüestionar la possibilitat que es pugui repartir el cost amb els bancs.

Per conèixer el Mètode del Biaix que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected].

Si vols conèixer opcions superiors per rendibilitzar els teus diners entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

Fa uns dies que el Tribunal Suprem ha desestimat el recurs de cassació i ha confirmat la multa de 485.000 euros al Banco Santander per una infracció greu del Codi de Bones Pràctiques. Tanmateix, aquest fet no ha estat notícia per al principal diari espanyol, ‘El País’, que, en lloc de parlar-ne, ha publicat notícies positives sobre l’entitat financera. En fem una anàlisi amb el Mètode del Biaix.

Un dia després que el Banco Santander presentés els seus resultats de l’exercici 2021, amb uns beneficis de més de 8.000 milions d’euros, el Tribunal Suprem anunciava que l’entitat haurà de pagar 485.000 euros per no reestructurar hipoteques a persones sense recursos. Així ho confirmava la sala del contenciós del Tribunal Suprem, que desestimava el recurs, interposat per l’entitat bancaria contra l’Audiència Nacional, en una sentència de l’11 de gener.

En concret, el Banc d’Espanya ha imposat la citada sanció per una infracció greu del Codi de Bones Pràctiques (CBP) del Reial decret de mesures urgents de protecció de deutors hipotecaris sense recursos. Aquesta multa s’ha imposat a l’entitat després d’una inspecció —realitzada entre l’1 de gener i el 31 de desembre del 2014— per comprovar que s’aplicaven les mesures de reestructuració del deute hipotecari, tal com recull l’article 5.4 del Reial decret.

Tot i que la sanció és clarament simbòlica, atesos els beneficis de l’entitat financera, sí que demostra que el banc no va aplicar les mesures vigents a l’hora de protegir les famílies en situació de vulnerabilitat, un fet que és, certament, d’interès per al públic general. Per això, no deixa de ser sorprenent que, la mateixa setmana que diversos mitjans publiquen la notícia de la multa, ‘El País’, no només no la publica, sinó que dedica tot un seguit d’articles a lloar el Banco Santander.

És possible que el principal diari espanyol estigui compensant la mala imatge pública d’un dels seus accionistes, intentant amagar les males notícies amb lloances? Hem analitzat amb el Mètode del Biaix una de les primeres notícies que el mitjà va publicar després que es confirmés la sentència, i hem arribat a la conclusió que la informació està esbiaixada en un 50%.

FONTS

L’article es limita a publicar la informació suposadament donada pel Banco Santander. Les xifres publicades es presenten sense la font d’on surt la informació. Evidentment, el lector pot cercar la informació pel seu compte, però el periodista hauria de facilitar aquesta tasca i proporcionar les fonts originals.

ENDOGÀMIA

No hi ha evidències externes, ni cap veu alternativa a la versió oficial del Santander. Ens trobem davant d’un article en format de publireportatge, on la presidenta del banc marca la línia editorial, l’entitat bancaria aporta les dades i el redactor es limita a posar-ho en format de notícia.

INTENCIÓ

Malgrat que la notícia de la setmana per al públic general és la desestimació d’un recurs de cassació presentat pel Banco Santander, amb la subseqüent confirmació que haurà de pagar una multa de 485.000 euros per males pràctiques, ‘El País’ no se’n fa ressò. En canvi, sí que publica un recull d’articles amb titulars com: “El Santander gana 8.124 millones en 2021, el beneficio más alto de la última década”, “Santander se lanza al mercado y emite 1.350 millones en deuda”, “Botín se descuelga de sus rivales en la guerra del dividendo”… Es podria pensar que el diari està fent tot el possible perquè la publicació d’un seguit de bones notícies ofegui la mala notícia de la setmana.

MOTIU COMERCIAL

No és cap novetat que gran part dels beneficis publicitaris d’aquest diari provenen de la banca privada, específicament del Banco Santander, que a més és accionista del Grup Prisa, al qual pertany el diari. Existeix, per tant, un possible conflicte d’interessos que explicaria per què el diari sembla partícip d’una campanya mediàtica del Santander per donar una imatge positiva de l’entitat bancària davant de la sentència del Tribunal Suprem que confirma que ha abusat dels seus clients.

VOLUNTAT DE SERVEI

És prou evident que l’article analitzat i la resta d’articles publicats per aquest mateix mitjà no serveixen a l’interès públic, ni es marquen com a prioritat la voluntat de servir a l’opinió pública. Al contrari, estan plenament centrats a blanquejar la imatge del Santander en un moment de necessitat. Contravenen, per tant, les normes més bàsiques del codi deontològic dels periodistes. No es persegueix la noticiabilitat, sinó apartar el pensament dels lectors dels fets, realment noticiables, que perjudiquen el Santander.

Per conèixer el Mètode del Biaix que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected].

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

Les polítiques monetàries del Banc Central Europeu mantenen interessos negatius que penalitzen l’estalvi per reactivar el consum. Això ha provocat que els bancs no ofereixin una bona rendibilitat pels dipòsits i, fins i tot, ens cobrin pels diners dipositats. Un fenomen que s’ha estès als comptes corrents de les administracions de l’Estat, per part de bancs que han estat rescatats amb diners públics. Tenen dret d’imposar comissions de dipòsits a les administracions? Ens centrem en una notícia del diari ‘ABC’ per contrastar aquesta informació amb el Mètode del Biaix.

D’ençà que el 2014 el Banc Central Europeu (BCE) va establir que els bancs privats haurien de pagar un càrrec d’un 0,40% per guardar diners, el cobrament de comissions pels dipòsits per part d’entitats bancàries es va centrar, en un primer moment, en comptes de particulars i d’empreses, però també ha arribat al client institucional.

Una situació que penalitza la rendibilitat dels diners dels contribuents i que ha creat un estira-i-arronsa entre la banca privada i l’administració pública. El conflicte es va posar de manifest en l’últim concurs públic per administrar el compte corrent del Fons de Reestructuració Ordenada Bancària (FROB), que en primera instància es va quedar buit perquè el FROB havia establert que el banc guanyador no li podia cobrar interessos pels seus comptes i dipòsits.

Una manca de competència que es fa evident, especialment després de la consolidació bancària que va crear un oligopoli que controla el 60% del mercat financer. Així mateix, parts de l’Administració de l’Estat, com el Congrés i el Senat, han traslladat la tresoreria dels seus dipòsits al Banc d’Espanya per tal d’evitar les comissions de la banca privada.

Una concentració del poder financer que, tanmateix, va esvair qualsevol possibilitat de convertir el desfalc del rescat bancari en una inversió social després de l’absorció de Bankia per CaixaBank, i la subseqüent desaparició del 61% de la participació pública de Bankia, i 21.000 milions del rescat que encara no s’han tornat. Una anomalia democràtica que posa en evidència la manca d’oferta de bancs públics a l’Estat espanyol, com sí que trobem en altres països com Alemanya, França, Itàlia, i Suïssa, que pugui pal·liar aquesta situació, o si més no, oferir una alternativa més competitiva a la banca privada.

A 11Onze Check tenim en compte tots aquests factors a l’hora d’analitzar com l’article de l’‘ABC’ explica les raons per les quals els bancs obliguen a l’Estat a pagar unes despeses pels seus dipòsits, fins fa poc inèdites, i arribem a la conclusió que té un biaix d’un 60%.

INTENCIÓ

El subtítol de l’article afirma que “Hacienda reconoce que las entidades ya no prestan el servicio gratis ante los tipos de interès negativos”, un missatge que és reforçat al llarg de l’article. Això ens pot fer pensar que, abans, les entitats bancàries oferien aquest servei de forma gratuïta, com si es tractés d’un servei altruista. Però realment és així? Aquesta ‘gratuïtat’ estava generalment supeditada a la contractació d’altres productes o serveis de la institució financera, com la gestió de nòmines o pagaments a proveïdors. I no podem oblidar que els dipòsits són un actiu del banc.

CONTEXT

La informació deixa fora de l’article elements clau, com el fet que CaixaBank, el banc que té adjudicat el contracte per administrar els comptes corrents del ministeri, és una de les entitats financeres rescatades amb diners públics, i encara no ha retornat aquests diners.

No es contextualitza el malestar dels grans bancs amb el govern de l’Estat en relació amb els fons Next Generation, pel fet que no poden fer d’intermediaris i cobrar comissions. Al contrari, simplement es repeteix el relat de la banca, el relat de la por: “[…] Se está perdiendo dinero procedente de Europa por la lentitud en la ejecución. Los fondos no están fluyendo como se esperaba a la economía real —se deja notar también en el crecimiento económico”.

Tampoc es dona una altra dada clau: la dels beneficis rècord de la banca. Concretament, CaixaBank va tenir un benefici de més de 5.300 milions d’euros el 2021. Quina urgència explica que hagin de cobrar pels dipòsits de les administracions?

ENDOGÀMIA

L’article es limita a donar la visió de la banca tradicional a través de declaracions de “fuentes financieras”, sense especificar, quan parla dels fons europeus, però en cap moment s’explica la versió del Ministeri d’Economia i Empresa o altres organismes oficials com l’Institut de Crèdit Oficial (ICO).

BOIRA

La informació és boirosa perquè no presenta alternatives a la banca privada, i ens vol fer creure que els bancs ens havien fet un favor amb el seu altruisme desinteressat, fins que no han tingut altra alternativa que cobrar comissions a l’Estat per un motiu totalment aliè a ells, com són les polítiques monetàries del BCE. No ens deixa veure que hi ha més opcions.

A més, la notícia és imprecisa perquè no detalla imports. Què estan cobrant les entitats a les administracions? En concepte de què? Com es calcula? Posar dades concretes podria fer envermellir aquestes entitats financeres rescatades.

MOTIU COMERCIAL

No és cap secret que gran part dels ingressos publicitaris de l’‘ABC’ provenen de la banca privada. A més, el grup Vocento al qual pertany el diari, està participat per Santander Asset Management, una empresa del Banco Santander. Genera això un conflicte d’interessos pel qual el diari es veu obligat a difondre un tipus de relat que segueixi la mateixa línia que el dels bancs, mentre ‘s’oblida’ d’explicar la contrapartida que podria qüestionar aquesta narrativa?

VOLUNTAT DE SERVEI

S’accepta i es normalitza una situació que és clarament contrària a l’interès públic com un fet consumat. No es parla d’alternatives existents a altres països del nostre entorn, com poden ser els bancs públics. Tampoc s’explica la incongruència ètica que suposa que una entitat financera que ha estat rescatada amb diners públics cobri comissions a una administració pública quan encara no ha tornat 21.000 milions d’euros d’aquest rescat. Per tant, no sembla que la notícia atengui el servei públic, sinó més aviat el de la banca.

Per conèixer el Mètode del Biaix que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected].

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

El draconià tancament d’oficines bancàries per part de la banca espanyola no té fre. Els mitjans de comunicació afins als bancs, perquè n’accepten publicitat, ho justifiquen explicant que la densitat de sucursals bancàries a Espanya està molt per sobre de la mitjana europea. Però, és l’única dada en què ens hem de fixar o hi ha més factors a tenir en compte? Analitzem una notícia de ‘La Vanguardia’ amb el Mètode del Biaix.

Des del 2007 s’han tancat més de la meitat de les oficines bancàries a l’Estat espanyol, fet que agreuja l’exclusió de les zones rurals i les persones de la tercera edat. La limitació d’horaris provoca cues eternes de bon matí per fer gestions bàsiques. Els ajuntaments intenten trobar solucions amb les entitats financeres. Es parla d’alternatives, com obrir més caixers en els comerços de proximitat, supermercats o centres comercials, i fórmules per frenar la degradació de les oficines tancades i, així, evitar desgràcies com la de la plaça de Tetuan de Barcelona.

Al tancament massiu de sucursals s’hi sumen unes xifres rècord d’acomiadaments d’empleats. La banca tancarà l’any havent despatxat 19.000 treballadors, que li suposaran un cost de 4.800 milions d’euros. Una dada que situa als bancs espanyols molt per sobre de la mitjana europea de ràtio client-empleat, fet que dificulta encara més una atenció al client personalitzada, tot just quan està a punt d’entrar en vigor una nova llei que obliga els bancs a atendre els seus clients les 24 hores del dia, i sense l’ús de robots telefònics.

A 11Onze Check ens centrem en la notícia de ‘La Vanguardia’, o més ben dit, en el publireportatge de CaixaBank —que s’evidencia, en l’edició impresa, per l’avanttítol de “Pàgines Especials”; i, en l’edició digital, només a l’interior de l’article, i no a la pàgina de secció, pel logotip de l’entitat financera, que és qui ofereix el contingut als lectors— publicat fa uns dies, on expliquen els motius que hi ha darrere d’aquest tancament de sucursals, i les alternatives proposades pels bancs.

És imparcial aquesta informació? No, segons el mètode de biaix d’11Onze Check, té un biaix de 60%. Ho analitzem.

FONTS

A l’article hi trobem un seguit d’afirmacions sense informació d’on surten les dades. Certament, en cas de dubte, el lector pot cercar la informació pel seu compte envers les xifres o afirmacions publicades, però en una època en què saber identificar les notícies veritables de la desinformació és una necessitat de primer ordre, és necessari donar a les fonts la importància que es mereixen, especialment quan l’origen de la informació i el context d’aquesta són essencials per determinar el possible grau de biaix d’un article “Ofrecido por CaixaBank”.

INTENCIÓ

El titular de l’article afirma que “España duplica la media europea como segundo país de la UE con más sucursales bancarias por habitante”. Algú podria pensar que això és una notícia d’actualitat, però aquestes dades es coneixen de fa molts anys. Un informe del Banc Central Europeu (BCE) del 2016 ja recollia aquesta informació, que també va ser publicada pels mitjans de comunicació. Aquest titular recull la notícia principal? O la justificació dels bancs per la tancada massiva de sucursals i l’acomiadament de treballadors supleix al titular real? Certament, podem deduir que hi ha una intenció de donar visibilitat al punt de vista de la banca.

CONTEXT

La informació està contextualitzada amb el titular i l’explicació sobre la tendència dels consumidors a fer servir els mitjans telemàtics per realitzar les seves gestions bancàries. Però manquen elements clau, perquè es centra en el nombre d’oficines per habitant, no en el nombre de treballadors per client. En aquest sentit, les dades no són favorables a la banca, perquè estem lluny de la mitjana europea i encara empitjorarà donats els acomiadaments massius de la banca. D’aquest assumpte no se’n fa menció i és una dada indubtablement rellevant tenint en compte que l’article analitza l’impacte que el tancament d’oficines tindrà en vers l’atenció al client. Per tant, no queda clar el context. Es tanquen oficines perquè n’hi ha masses o es tanquen perquè els bancs tradicionals no són sostenibles?

MOTIU COMERCIAL

A sobre la capçalera de l’article publicat a la web de ‘La Vanguardia’ hi veiem clarament que es tracta d’un contingut de CaixaBank, és a dir, un contingut publicitari, però en la versió en paper del diari simplement s’indica que estem llegint un article en una de les “Pàgines especials”. Però sobretot, a la portada de la secció d’Economia, el contingut apareixia com una notícia més, sense indicar que era patrocinat. Aquesta és una clara vulneració dels drets del lector, que en aquell moment no pot saber que es tracta de contingut publicitari de Caixabank.

BOIRA

La informació és força boirosa pels constants canvis de tema. Comença amb un fet d’aparent noticiabilitat (el tancament d’oficines, en aquest cas justificant-lo), però aviat la peça es converteix en una mena de butlletí de bones notícies de Caixabank. Ens parlen de les seves ‘flagships’, de nous serveis, dels caixers de què disposen… En definitiva, escapen del tema principal per encabir tot el contingut promocional possible.

VOLUNTAT DE SERVEI

El contingut està clarament centrat en el relat bancari, i hi ha un intent evident de normalitzar el tancament d’oficines i les cues al carrer, com una cosa inevitable. L’interès públic passa a ser secundari, o simplement ignorat en to gairebé humorístic, quan s’afirma que el tancament d’oficines, “racionalización”, de la seva xarxa millorarà l’experiència de client.

Com a conclusió, podem afirmar que aquesta informació està esbiaixada en un 60%, i mostra una visió decididament tendenciosa d’unes circumstàncies que haurien d’analitzar-se amb més veracitat i honestedat pel bé de l’interès general.

Per conèixer el Mètode del Biaix que hem seguit per contrastar aquesta informació, el trobareu aquí. Si voleu enviar-nos una informació econòmica per verificar, podeu fer-ho escrivint-nos a [email protected].

11Onze s’està convertint en un fenomen com a primera comunitat fintech de Catalunya. Ara, llança la primera versió d’El Canut, la super app d’11Onze, per a Android i Apple. Des d’El Canut es pot obrir el primer compte universal al territori català.