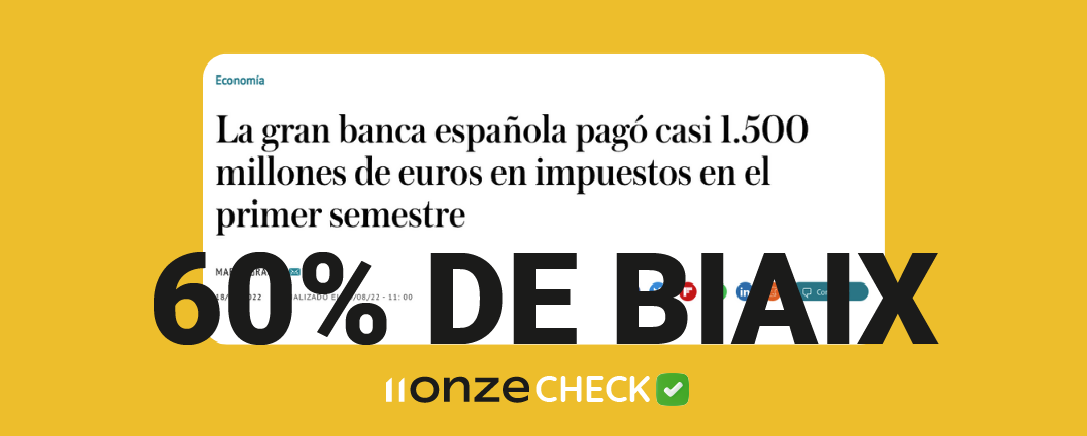

11Onze Check: ¿Haciendo la pelota a quién paga?

La proposición de ley sobre el nuevo impuesto a la banca, que pretende grabar los beneficios extraordinarios de las entidades financieras, se debatirá la próxima semana al pleno del Congreso. Previsiblemente, el sector bancario ha puesto el grito al cielo e incluso ha amenazado al impugnar ante la justicia un impuesto que considera injusto. Los medios se hacen eco de las quejas de la banca, ¿pero muestran el mismo interés en la hora de explicar la otra cara de la moneda? Nos centramos en una noticia del digital ‘El Independiente’ para contrastar esta información con el Método del Sesgo.

El nuevo impuesto extraordinario a la gran banca anunciado por el presidente del gobierno español, Pedro Sánchez, aplicará durante un periodo de dos años un 4,8% de gravamen sobre sus comisiones e intereses netos, a los bancos que ingresen más de 800 millones de euros en el Estado español.

El rechazo frontal del sector bancario al nuevo impuesto no es ninguna novedad. Desde que en enero de 2018, Pedro Sánchez, como secretario general del PSOE y líder de la oposición, planteó que se tendría que imponer un recargo a los beneficios de la banca para que rescataran parte de las pensiones de este país, la negativa de la gran banca a aceptar un nuevo impuesto ha sido ampliamente cubierta por los principales medios del país.

Difundir esta información y hacerse eco de las quejas de la banca ante cualquier agravio que el sector considere pertinente es perfectamente legítimo y parte del trabajo de los medios de información. Aun así, contrastar y contextualizar la información, así como dar voz a otros actores que no comparten la visión de la banca, es esencial si el interés público, no solo el de la banca, tiene que estar representado por una prensa que presume de ser independiente.

En 11Onze Check nos hemos centrado a analizar el artículo publicado por el diario digital “El Independiente” y hemos llegado a la conclusión que tiene un sesgo de un 60%. Aun así, podríamos haber elegido cualquiera de los otros muchos artículos publicados por la mayoría de los medios del Estado, con un resultado al muy similar.

FUENTES

A pesar de que el artículo incluye un enlace del mismo diario, haciéndose eco del anuncio del presidente del gobierno, se limita a dar voz a la banca. CaixaBank, Banco Santander y Banco Sabadell sin contraponer la información.

ENDOGAMIA

No hay ningún representante del gobierno, ni de partidos afines a esta nueva propuesta de ley, ni ninguna voz alternativa a la visión de la banca tradicional. Solo leemos la opinión de “los representantes de cada uno de los bancos” que “han mostrado su disconformidad con la propuesta del Gobierno, asegurando que ya pagan muchos impuestos”.

INTENCIÓN

El titular “La gran banca española pagó casi 1.500 millones de euros en impuestos en el primer semestre” ya es una declaración de intenciones que se confirma a lo largo del artículo. Un relato que se centra en los impuestos que paga la gran banca, pero que no hace mención de los grandes beneficios de esta.

CONTEXTO

No se contextualiza la información más allá del anuncio del nuevo impuesto por parte del Gobierno español. No se explica que esta iniciativa viene de una recomendación del Fondo Monetario Internacional (FMI), que después del rescate a la banca, sugería a los Estados el establecimiento de impuestos a la banca, de forma que el sector financiero pudiera hacer “una justa y sustancial contribución” para compensar las ayudas recibidas. Tampoco se comenta que países como Alemania, el Reino Unido y Australia han aplicado impuestos y mecanismos similares.

NIEBLA

La información es neblinosa porque lejos de ser un artículo de información, se limita a decir que los banqueros están enfadados y a repetir sus declaraciones sin ninguna contrapartida o análisis periodístico que pueda cuestionar esta narrativa.

VOLUNTAD DE SERVICIO

La falta de voluntad al servir al interés público se hace evidente a lo largo del artículo, no solo por lo que se dice sino por lo que no se explica. Teniendo en cuenta que España es el país europeo donde la crisis bancaria ha sido más costosa para los ciudadanos, dándose por perdidos 48.000 millones de euros que no volverán nunca a la gente, estaría bien que el artículo explicase que es precisamente por eso que el sector bancario español “siempre está en el punto de mira”.

Para conocer el Método del Sesgo que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected].

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

La vicepresidenta primera y ministra de Economía, Nadia Calviño, ha exigido a los bancos un nuevo plan para garantizar la inclusión financiera de la gente mayor. La banca se ha comprometido a aportar, en un mes, nuevas soluciones. Pero apenas cuatro días después del requerimiento, CaixaBank ha dado una respuesta al Estado a través de varios medios que nos provoca cierto ‘déjà vu’. La contrastamos con el Método del Sesgo de 11Onze Check.

El informe que el Banco de España publicó el 4 de agosto del 2021 avisaba que la consolidación del sector financiero, acompañada de un cierre masivo de sucursales bancarias y reducción de plantilla, ha dejado a 1,3 millones de ciudadanos vulnerables en la exclusión financiera.

En este contexto, instaba a los bancos a encontrar soluciones alternativas para garantizar el acceso al dinero en efectivo, especialmente en zonas con menor densidad de población. El estudio señalaba que, en algunas zonas rurales, existen desde hace años oficinas móviles o agentes financieros que se desplazan a diferentes municipios para facilitar el acceso a los servicios bancarios.

Aun así, aconsejaba usar la red de oficinas postales como puntos de acceso complementarios a las sucursales y a los cajeros automáticos, hasta llegar al nivel de países como Irlanda, Reino Unido o Australia, que hacen un uso muy extendido de este recurso. Unas recomendaciones que instaron a la Asociación Española de Banca (AEB) y a la Confederación Española de Cajas de Ahorros (CECA) a impulsar el Protocolo estratégico para reforzar el compromiso social y sostenible de la banca.

No obstante, estas medidas no se han aplicado en todo el territorio, o se han mostrado insuficientes para paliar el malestar de una parte de la población que se siente despreciada por la banca. Un fenómeno que se ha hecho viral con las declaraciones de Carlos San Juan, un pensionista de 78 años, y su petición a Change.org por una banca más humana. La protesta ha motivado que el gobierno español exija a los bancos nuevas medidas para garantizar la inclusión financiera de la gente mayor.

La respuesta de CaixaBank no se ha hecho esperar y varios medios se han hecho eco. En 11Onze Check hemos analizado como los digitales especializados han difundido esta información y, específicamente, nos centramos en el artículo publicado por ‘Cinco Días’. Hemos llegado a la conclusión que tiene un sesgo del 60%.

FUENTES

El artículo se limita a repetir la información que encontramos en la nota de prensa de CaixaBank. Las cifras publicadas se presentan sin la fuente de donde sale la información, más allá del comunicado de CaixaBank y los datos de población del Instituto Nacional de Estadística (INE). Un hecho que se repite en otros artículos publicados por varios medios y agencias de comunicación, como ‘El Economista’, ‘Europa Press’ o ‘Las Provincias’.

ENDOGAMIA

No hay ninguna voz alternativa al comunicado de CaixaBank. En ningún momento se hace referencia a las reuniones del gobierno con instituciones financieras y patronales bancarias, donde se ha acordado que el Observatorio por la Inclusión Financiera tiene que realizar un diagnóstico de la situación para encontrar nuevas soluciones a una respuesta de la banca que hasta ahora se ha mostrado insuficiente para garantizar la inclusión financiera de toda la sociedad.

INTENCIÓN

El titular del artículo nos dice que CaixaBank responde en el Gobierno, y al primer párrafo se especifica que es en referencia al hecho que el Gobierno urge al sector financiero a garantizar la inclusión financiera. El que no se explica es que esta respuesta de CaixaBank es prácticamente idéntica a la respuesta que la misma entidad financiera publicó el agosto del año pasado, y de la que también se hizo eco ‘Cinco Días’, en su momento, en un artículo casi calcado, como si se tratara de reciclar una nota de prensa caducada.

CONTEXTO

El artículo deja fuera un elemento clave: que el Gobierno ha exigido un plan a 30 días para que los bancos detallen cómo mejorarán el servicio financiero para la gente mayor. Por el contrario, se limita a publicar un comunicado de CaixaBank que no aporta ninguna nueva solución. Tampoco se habla del malestar de la población por las colas en los bancos y la carencia de servicio, causadas por el cierre masivo de sucursales bancarias, y principal motivo de la exclusión financiera. Y mucho menos se hace mención a los beneficios récord de la banca y, concretamente, al beneficio de más de 5.300 millones de euros que se llevó CaixaBank el 2021.

NIEBLA

La información es neblinosa porque el artículo habla del buen trabajo que está haciendo CaixaBank en un formato de noticia, cuando realmente no se trata ni de una noticia, ni de ninguna novedad, ni de un buen trabajo, atendida la reacción de la población y de las nuevas exigencias del gobierno del Estado.

VOLUNTAD DE SERVICIO

Queda muy claro que el artículo no está pensado para servir el interés público, sino para hacer de megáfono de la respuesta mediática de CaixaBank a un requerimiento gubernamental que pide más compromiso social a las entidades bancarias.

Para conocer el Método del Sesgo que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected].

Si quieres conocer opciones superiores para rentabilizar tu dinero entra en Fondos Garantizados. Desde 11Onze Recomana te proponemos las mejores opciones del mercado.

El éxito del fenómeno de las criptomonedas está forzando un cambio de paradigma en el mundo monetario internacional. Los medios destacan los riesgos de invertir en criptodivisas, pero muestran poco interés a la hora de mencionar las ventajas de estos activos digitales. En 11Onze Check contrastamos esta información analizando un artículo del ‘Diari ARA’ con el Método del Sesgo de 11Onze Check.

Las criptomonedas crecen con fuerza y esto, es evidente, no gusta a todo el mundo. Rompen el monopolio de la creación monetaria y, por lo tanto, son un riesgo para el poder. Históricamente, las monedas se han utilizado para imponer unas economías sobre otras (lo explicábamos en el capítulo 2 de El Diner). Por ejemplo, todos sabemos que el dólar es la moneda de reserva mundial y que gracias a esto Estados Unidos ha podido financiarse sin muchas preocupaciones. Aun así, los medios tienden a mirarlas con recelo.

Uno de los cambios más evidentes al statu quo, por parte de las criptomonedas y que raramente es mencionado en los medios, viene dado por el hecho que los Estados y las instituciones financieras a su servicio ven diluido su poder de coacción que aplican en contra otros estados a través de sanciones económicas. Todo porque las criptodivisas no dependen de ningún banco central.

Así mismo, a menudo se hace hincapié en la inseguridad de las criptomonedas debido a su carácter desregulado, anónimo y para algunos, especulativo. Pero a menudo no se explica que la tecnología blockchain las hace más seguras que las monedas físicas y altamente inmunes a crisis como la del 2001 en Argentina, precisamente porque se elimina la necesidad de un intermediario estatal o bancario, y que permite una democratización de la política monetaria.

La publicación del Diari ARA se centra en las criptomonedas y nos pregunta si son una estafa o una inversión de futuro. El título nos indica el posible sesgo del artículo, pero lo analizamos y te explicamos por qué determinamos que está sesgado en un 40%.

EMOCIONES

El texto genera miedo a las criptomonedas. Se utilizan recurrentemente expresiones como ‘estafa’, ‘fiebre’, ‘esquema piramidal’, ‘paraíso fiscal en la oscuridad’. No hay ejemplos en positivo. ¿Se está condicionando al lector?

Los dos primeros párrafos (lo más leído de cualquier noticia) son claramente negativos, sin compensar. El título y subtítulo ya son una declaración de intenciones que el diario considera aceptable. Pero para darnos cuenta de que no es así, solo hay que cambiar los actores. Alguien se imagina un titular como este: «FMI y Banco Mundial, ¿mafia o instituciones de crédito?».

CONTEXTO

No se habla de la descentralización de la creación monetaria. Es decir: las citas de autoridad de Premios Nobel de Economía y de directores de Banco Central quedan desautorizadas si nos damos cuenta de que las criptomonedas son, precisamente, una amenaza para aquellos que han tenido siempre el poder económico. La democratización de la creación de moneda, acabaría con el monopolio bancario. Es muy normal que a los directores de Bancos Centrales no les guste, pero ¿nos podemos fiar de ellos?

Tampoco se habla de la seguridad de las criptomonedas. El hecho que se basen en el blockchain las hace más seguras que muchas monedas físicas en un momento en que hay un exceso de deuda que, probablemente, no se puede apoyar en una moneda central. No se explica, por lo tanto, que quizás el dinero real no vale lo que creemos que vale.

METODOLOGÍA

El artículo se basa en citas de autoridad, pero no sabemos en qué se basan para emitir estas opiniones que, como resultado, podrían estar basadas en hechos falsos. Tampoco se nos enlazan las declaraciones originales, en consecuencia no podemos comprobarlas.

INTENCIÓN

Dando un vistazo en el Diari ARA es fácil encontrar anuncios de bancos tradicionales, que son los principales interesados en que las criptomonedas pinchen. ¿Puede tener el ARA algún interés oculto para generar desconfianza respeto las criptomonedas?

No hay ninguna empresa o producto que pueda ignorar la influencia que los medios de comunicación tienen en su popularidad, tanto buenas como malas noticias pueden tener un efecto significativo en su valor y percepción pública, especialmente cuando hablamos de criptoactivos de inversión como las criptomonedas.

Más allá de los titulares más o menos sensacionalistas causados por las grandes subidas o bajadas de valor de alguna criptomoneda, y del rápido crecimiento del sector de la criptografía monetaria, especialmente del Bitcoin, no podemos olvidar que las criptomonedas, a diferencia de las monedas tradicionales, no están reguladas por ninguna autoridad central, y esto las hace especialmente sensibles a la percepción popular a menudo influenciada por los medios de comunicación.

Mientras que es perfectamente razonable explicar el riesgo asociado en invertir nuestro dinero en, también sería lógico señalar las ventajas económicas no solo a nivel individual, como pueden ser la reducción de comisiones, sino también en un ámbito más general.

El carácter global y sobre todo la descentralización de las criptomonedas, libres de la influencia y regulación de los bancos centrales y, por lo tanto, con una limitada interferencia de los poderes públicos hace tambalear el monopolio financiero de los estados e instituciones financieras mundiales como el FMI y el Banco Mundial, que muestran su oposición a las criptomonedas siempre y cuando no se trate de criptomonedas bajo su control.

Si queréis conocer el Método del Sesgo, que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a: [email protected]

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El 21 de junio de 2020 el Consejo Europeo aprobó un paquete de estímulo económico conocido como el fondo europeo de recuperación o Next Generation EU (NGEU), con el objetivo de reactivar la economía de los estados miembros afectados por la pandemia de Covid-19. Los bancos denuncian el hecho que no jugarán el mismo papel que tuvieron con el ICO durante la pandemia, pero ¿están suficientemente fundamentadas sus quejas? Contrastamos la información.

Hace seis meses que el gobierno español y los bancos iniciaron contactos formales para explorar las vías de colaboración y concretar el papel que tendrán las instituciones financieras en el reparto del fondo europeo. Las negociaciones siguen su curso, aun así de unos días acá se está evidenciando que el rol de los bancos en la canalización de este fondo será diferente de la que desarrollaron con los créditos ICO durante la pandemia, puesto que en este caso el Estado dispone del dinero. El ICO es un banco público con la función de distribuir créditos para estimular la economía y depende de los fondos que le aporte el gobierno español. Durante la pandemia no tenía liquidez y la banca privada fue la que aportó el dinero de los créditos ICO, convirtiéndose en consecuencia, en un negocio para el sector. Ahora, parece que el gobierno español no necesita la banca privada porque dispone de los 140.000 millones que vienen directamente de Europa.

El grito al cielo de los bancos no se ha hecho esperar, y parece que se han puesto todos de acuerdo para difundir y dar a conocer sus agravios. Una extensa ofensiva mediática que hoy analizamos fijándonos en un artículo publicado por Economía Digital, “Enfado de la gran banca por su exclusión de los fondos europeos”, pero que sirve de ejemplo de como muchos medios han abordado el tema. ¿Está sesgada esta información? Sí, según el Método del Sesgo de 11Onze Check, tiene un sesgo del 70%. Lo analizamos.

FUENTES

Solo oímos la voz de la banca. Para contrastarla únicamente hay una fuente no identificada del gobierno español. De todos los datos que se dan no hay ninguna referencia. No se puede trazar de donde salen estos datos.

ENDOGAMIA

No hay ningún representante del ICO, ni del ministerio de economía, ni ninguna voz alternativa a la visión de la banca tradicional. Solamente leemos la opinión de los representantes de los bancos. Además, se dan por buenas afirmaciones de la banca sin contrastar. Por ejemplo: “La presidenta del Banco Santander, Ana Botín, recordaba esta semana que los bancos han tenido un papel importante en la pandemia protegiendo a las empresas y ahora necesitan reforzar la colaboración público-privada para hacer lo mismo con los fondos de recuperación”. Si sabemos que, según el INE, en nueve meses de pandemia cerraron 207.000 empresas… ¿Estamos seguros de que como dice Botín los bancos han protegido las empresas?

NIEBLA

La información es neblinosa porque los banqueros parecen enfadados, pero, al mismo tiempo, aseguran que la llegada de los fondos provocará una subida de la facturación del 10%. Tampoco quedan claros los mecanismos que está proponiendo la banca para participar del Fondo Next Generation y, al parecer, están centrados en acompañar el cliente. En realidad, no obstante, podría ser una maniobra para hacer que los fondos públicos vayan a parar a cuentas de sus clientes (y no otras entidades) para poder contar con estos fondos.

INTENCIÓN

No estamos hablando de una noticia en solitario sino de una compilación de artículos en el mismo medio, algunos enlazados, que recogen una misma retórica claramente dirigida a desacreditar la gestión del Gobierno, y a difundir la visión de la banca: 1, 2, 3. Por lo tanto, podemos deducir que hay una intención de establecer el relato según el cual la banca tiene que participar sí o sí de los fondos públicos.

CONTEXTO

La información está simplificada y faltan elementos clave. Por ejemplo, no se explica que la función del ICO es, específicamente, dar créditos para estimular la economía. Parece que no pueda funcionar sin la banca privada y no es cierto. Tampoco se nos detalla como se han canalizado estas ayudas en otros países. Y por último, hay una parte de contexto que se omite y que es crucial: la banca ya ha recuperado los niveles de beneficio prepandemia gracias al cierre de oficinas y los despidos masivos. 9.000 millones netos desde el inicio de la pandemia. Esto, sumado al hecho que el precio del dinero se encuentra en mínimos históricos elimina cualquier traba para los bancos a la hora de conceder créditos y estimular la economía. ¿Qué se lo impide? ¿Para qué necesitan los Fondos Next Generation?

MOTIVO COMERCIAL

El artículo habla del buen rol que tuvo la banca en la canalización de los fondos ICO y del papel que puede jugar en el fondo Next Generation, pero no hace mención de los beneficios obtenidos por el sector financiero con la gestión del ICO, ni de las prácticas abusivas que se destaparon durante su gestión. Así como tampoco se mencionan los intereses comerciales que hay detrás este afán de jugar un papel clave en el reparto de estos nuevos recursos. La idea de fondo es jugar un papel de intermediario. Llega el dinero de Europa (por lo tanto, no los tiene que movilizar la banca) aun así, los canaliza la banca privada. ¿Por qué tendría que ser de este modo? ¿Qué sentido tiene?

VOLUNTAD DE SERVICIO

El interés público no está nada representado. Mientras que se habla extensivamente de como la banca y los fondos de inversión privados son claves en el asesoramiento a empresas y distribución de este fondo, no se dan alternativas públicas, que están, a la hora de canalizar estas ayudas. El artículo no tiene en cuenta el punto de vista del consumidor. ¿Le interesa al ciudadano normal que los créditos ICO los gestione gran banca privada española?

Por eso, concluimos que esta información está sesgada en un 70% y muestra una visión parcial de la gestión de los Fondos Next Generation. Si queréis conocer el Método del Sesgo, que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected]

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

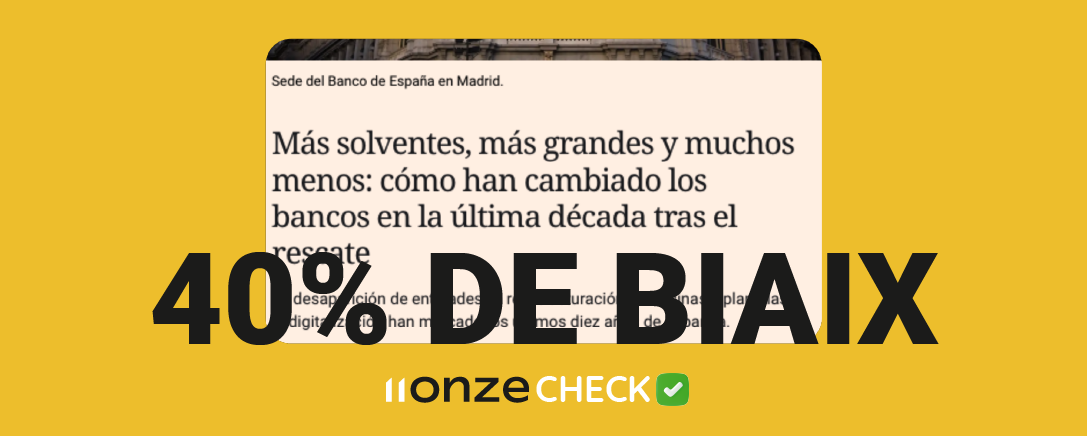

Una década después del rescate bancario a España, las esperanzas de recuperar los miles de millones que se inyectaron a los bancos se van desvaneciendo. Solo se han recuperado unos 6.000 millones de los 62.754 millones inyectados por el Estado Español a un sector financiero que se ha transformado drásticamente. El artículo publicado por “El Español” nos hace balance de los cambios que ha habido en la banca, y desde 11Onze Check analizamos la noticia con el Método del Sesgo.

Los graves problemas de liquidez y la insolvencia de las entidades bancarias provocaron que la estructuración del sector bancario español fuera inevitable, pero para entonces España ya estaba pagando primas de riesgo insostenibles. Así pues, el 19 de junio de 2012, el gobierno español pedía, o sus socios Europeos le forzaban a pedir, una línea de crédito a la Unión Europea (UE) de 100.000 millones de euros.

En última instancia, el dinero utilizado por un rescate hecho a medida por los bancos fue de 41.333 millones de euros, evitando el colapso del sistema financiero español. Hasta ahora, el Estado, o mejor dicho, el contribuyente español, ha devuelto 17.612 millones de euros al Mecanismo de Estabilidad (MEDE), quedando pendiente el retorno del resto del préstamo solicitado y sus intereses de aquí al 2025.

Dinero público a fondo perdido

Sin embargo, todo y obteniendo beneficios récord, la banca española se ha mostrado más que reticente a devolver el dinero de un rescate público que finalmente subió a 62.754 millones de euros, de los cuales solo se han recuperado en torno a 6.000 millones de euros a través de amortizaciones y ventas de entidades. Dinero que es de los ciudadanos y ciudadanas del Estado que han pagado sus impuestos.

El coste social de este rescate a un sistema bancario que continúa desahuciando a miles de personas al año, que no perdona un retraso en el pago de una mensualidad de la hipoteca, que ha cerrado miles de cajeros y oficinas bancarias fomentando la exclusión financiera de gran parte de la población, es solo una de las consecuencias de un rescate que se hizo a medida de la banca, y a cargo de la población que ha acabado pagando el pato.

Es por estos motivos que sorprende que el artículo publicado por “El Español” nos diga que se ha hecho todo el posible para evitar las pérdidas de dinero público, que no se ha perdido la función social de la banca, y que nos presente a los bancos como la punta de lanza de la solución a la crisis económica que estamos sufriendo, especialmente cuando España tendrá que volver a ser rescatada por Europa. En 11Onze Check tenemos en cuenta todos estos factores y llegamos a la conclusión que esta noticia tiene un sesgo de un 40%.

INTENCIÓN

Podemos deducir que hay una intención de establecer el relato según el cual la banca privada tiene que participar sí o sí de los fondos públicos, pero se la puede exonerar cuando estos mismos fondos públicos no son devueltos, atendida su calidad de ser indispensable para la estabilidad económica del país. Comentarios como “la banca, esta vez, no ha sido el problema, sino la solución”, obvian el hecho que precisamente, en las ayudas a la crisis sanitaria, la banca ni siquiera ha sido necesaria para hacer de intermediaria en los fondos que han venido de Europa.

CONTEXTO

A pesar de que se contextualiza la información haciendo una previa del rescate bancario y del dinero que queda por devolver, cuesta de entender como se puede presentar a la banca como solución a nuestros problemas financieros cuando hay más de 50.000 millones que no ha devuelto y que posiblemente no volverán nunca a las arcas públicas.

NIEBLA

El artículo es nubloso porque parte de la información que se presenta no se sostiene con ninguna evidencia. Por ejemplo cuando se habla de que se ha mantenido la obra social de la banca, sin tener en cuenta que las inversiones en obras sociales han caído un 60% debe años, y los beneficiarios en un 75%. Dicho de otra manera, la obra sociocultural de las antiguas cajas no ha tenido ningún rescate.

VOLUNTAD DE SERVICIO

Normaliza una situación que es claramente contraria al interés público como un hecho consumado que tenemos que aceptar y mirar adelante. No se habla de escenarios alternativos existentes en otros países de nuestro entorno, donde los bancos sí que han vuelto gran parte del dinero del rescate. Tampoco se hace mención de como una banca pública puede ser una alternativa al sistema actual que se ha mostrado totalmente inadecuado para velar por los intereses financieros de la población, especialmente teniendo en cuenta la incongruencia ética que supone que entidades financieras con récords de beneficios no devuelvan dinero público que se ha usado para rescatarlas.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Desde el fallido intento de fusión entre el Banco Sabadell y el BBVA, que pretendía reducir gastos para hacer frente al descalabro bursátil de los últimos años, los dos bancos están compitiendo para justificar la decisión de continuar en solitario con un relato que parece sacado de una obra de literatura fantástica. Una estrategia de marketing perfectamente legítima, pero que en ningún caso justifica que los medios de información repitan la misma propaganda sin ningún tipo de filtro. Analizamos la noticia publicada por ‘La Razón’ con el Método del Sesgo.

La venta de la filial que el BBVA tenía en los Estados Unidos aportó al banco 9.600 millones de capital. Esta infusión de liquidez, en un momento de bajo rendimiento de la capitalización del mercado durante el cual era muy difícil la ampliación de capital, reavivó la posibilidad de una fusión entre las dos entidades que finalmente se ha pospuesto indefinidamente.

No obstante, la tendencia hacia una consolidación bancaria en forma de oligopolio, o incluso de duopolio, por parte de la banca tradicional española parece inevitable. El estallido de la burbuja inmobiliaria del 2008 fue la punta de lanza de una cadena de crisis, principalmente causadas por la desregulación del sistema financiero, que han ido golpeando a los bancos sistémicos, y que ha acabado pagando el contribuyente, que, por otro lado, también es la parte más perjudicada en este proceso de consolidación.

Así mismo, las nuevas tecnologías han hecho posible la entrada con fuerza de las fintech en el mundo financiero, hasta ahora dominado por la banca tradicional, erosionando todavía más su cuota de mercado, especialmente por parte de las nuevas generaciones. El resultado es que estas entidades están sometidas a una presión asfixiante en precios, tanto en créditos como en plataformas de pago, así como en captación de depósitos. Un escenario que junto con la fuga de clientes cansados de las comisiones abusivas se puede compensar a corto plazo con recortes de personal y el cierre masivo de oficinas y cajeros.

En este contexto, y ante la necesidad de tranquilizar a los inversores, se entienden las declaraciones de César González Bueno, consejero delegado del Banco Sabadell, asegurando que la buena evolución de la entidad da la razón a la decisión seguir en solitario. Aun así, los datos no siempre son positivos, con caídas en la producción hipotecaria respecto al primer trimestre del 2021 y en las comisiones por utilización de las tarjetas, así como en la bajada de la cuota de mercado, que ha perdido hasta 14 puntos básicos.

A 11Onze Check tenemos en cuenta todos estos factores en la hora de analizar como el artículo de ‘La Razón’ presenta la información sobre los resultados positivos del Banco Sabadell, y llegamos a la conclusión que tiene un sesgo de un 60%.

FUENTES

El artículo se limita a publicar la información dada por el Banco Sabadell, supuestamente en la nota de prensa. Aun así, las cifras publicadas se presentan sin la fuente de donde sale la información y sin ninguna referencia. También se publican las declaraciones de César González Bueno, CEO, y de Leopoldo Alvear, director financiero, es decir, solo oímos la voz de la banca.

ENDOGAMIA

No hay ninguna voz alternativa al comunicado oficial del Banco Sabadell. Además, se dan por buenas afirmaciones de la banca sin contrastar los datos, que no siempre son buenos. Así como tampoco se ofrece ningún tipo de contexto con los problemas que tiene la entidad en mejorar la rentabilidad, a pesar de que es el banco que ha despedido a más personas en proporción a su plantilla.

INTENCIÓN

Todo y que el artículo es claramente un infocomercial disfrazado de noticia que se ha repetido en varios medios afines a la banca, no está de más cuestionar los motivos que hay detrás de la necesidad de estas noticias positivas. ¿Se intenta calmar a los inversores preocupados por los cierres de cuentas masivas o por la baja rentabilidad? ¿Están intentando tapar la fragilidad del Banco Sabadell?

MOTIVO COMERCIAL

La vinculación del Banco Sabadell con el Grupo Planeta, propietario de ‘La Razón’, no es ningún secreto. Existe, por lo tanto, un claro conflicto de intereses que explicaría por qué el diario parece partícipe de una campaña mediática del Banco Sabadell con la intención de dar una imagen positiva de la entidad bancaria.

NIEBLA

La información es neblinosa porque el artículo habla de los buenos resultados de la gestión comercial que ha hecho el Banco Sabadell en un formato de noticia, cuando realmente no se trata ni de una noticia, ni de tan buena gestión cuando realmente se analizan los datos oficiales.

VOLUNTAD DE SERVICIO

No hay ninguna duda que el artículo no está pensado para servir el interés público, sino para hacer de megáfono del relato de la entidad bancaria y, por lo tanto, servir a sus intereses.

Si queréis conocer el Método del Sesgo que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected].

Si quieres conocer opciones superiores para rentabilizar tu dinero entra en Fondos Garantizados. Desde 11Onze Recomana te proponemos las mejores opciones del mercado.

La Diputació de Barcelona ha anunciado que, para frenar la exclusión financiera de las zonas rurales, causada por el cierre masivo de oficinas bancarias, licitará un servicio a la banca para que instale cajeros automáticos en los municipios de menos de 5.000 habitantes. En 11Onze Check analizamos la noticia publicada por ‘Nació Digital’ con el Método del Sesgo, y nos preguntamos si es ético pagar con dinero público una licitación que dará todavía más beneficios a los bancos para reponer los cajeros que han suprimido.

El inexorable cierre de oficinas bancarias por parte de la banca española está perfilando un nuevo escenario donde los cajeros automáticos se encuentran en un proceso de extinción. Los cascos urbanos, pero especialmente las zonas rurales, ven con impotencia como la clausura de sucursales y la pérdida de servicios bancarios avanza sin freno. Esta menguante densidad de la red bancaria está agraviando la exclusión financiera de una buena parte de la población, sobre todo la gente mayor, que se siente estigmatizada y despreciada por los bancos tradicionales.

Las quejas de los usuarios incitaron al Banco de España y al gobierno del Estado a instar a los bancos a encontrar soluciones alternativas para garantizar el acceso al dinero en efectivo, que, sin embargo, se han mostrado insuficientes. Aun así, los municipios afectados hacen lo que pueden. Algunos han decidido ir de frente y tocar el bolsillo a los bancos. En el Vendrell, el ayuntamiento subirá los impuestos a los bancos que no atiendan presencialmente a la gente mayor.

El ayuntamiento de Móra la Nova ha decidido no contratar ningún otro servicio con el BBVA, en respuesta a la disminución de los servicios del banco hacia sus clientes. “No puede ser que los bancos cada vez desatiendan más a aquellas personas afectadas por la brecha digital. Nuestros ciudadanos de más edad merecen que los atiendan cómo es debido, no que se los abandone”, ha enfatizado el alcalde de Móra la Nova, Francisco X. Moliné.

Por otro lado, la Generalitat del País Valencià y la Diputació de Barcelona actuarán por su cuenta invirtiendo dinero público para instalar cajeros automáticos en las zonas despobladas. Unas licitaciones que, a cargo de los consistorios, incrementarán los beneficios millonarios de los mismos bancos responsables de la insostenible carencia de oficinas.

En 11Onze Check tenemos en cuenta todos estos factores a la hora de analizar como el artículo de ‘Nación Digital’ explica el razonamiento que justifica la licitación de la Diputación de Barcelona, y te explicamos por qué determinamos que está sesgado en un 60%.

FUENTES

En el artículo encontramos una serie de declaraciones del diputado Josep Arimany de la Diputació de Barcelona. La noticia se limita a repetir afirmaciones que encontramos en las notas de prensa de la Diputació, pero falta la voz de otros actores involucrados en el proceso. No hay ninguna declaración de los alcaldes de los municipios que subvencionarán parte del coste de esta licitación, así como tampoco hay ninguna declaración de los representantes de los bancos, o asociaciones vecinales.

CONTEXTO

El artículo deja fuera elementos clave que ayudarían al lector a entender por qué se ha llegado a esta situación. Por ejemplo, no se habla del informe que el Banco de España publicó el 4 de agosto del 2021, donde instaba a los bancos a tomar medidas alternativas para garantizar el acceso al dinero en efectivo. Tampoco explica cómo estas soluciones no se han aplicado en todo el territorio y se han mostrado insuficientes, instando al gobierno del Estado a exigir a los bancos un nuevo plan para garantizar la inclusión financiera.

NIEBLA

La información es neblinosa porque normaliza una licitación a cargo del contribuyente que no tiene nada de normal. Consistorios que asumen un coste extra que no les tendría que corresponder, especialmente si tenemos en cuenta los beneficios de la banca y su papel a la hora de crear el problema que la Diputació de Barcelona quiere solucionar con estas medidas.

ENDOGAMIA

El artículo nos presenta la posición de la Diputació de Barcelona sin cuestionar su plan de acción, ni posibles alternativas. Tampoco se hace referencia a la composición de la representación política del Pleno de la Diputació y el conflicto de intereses entre estos partidos políticos y los bancos, que podría explicar por qué se da como un hecho consumado que los consistorios tienen que hacerse cargo de subvencionar a los bancos.

INTENCIÓN

No se hace ninguna mención de las quejas de los usuarios con la campaña de firmas, como tampoco se habla de los beneficios récord de los bancos. El artículo se limita a repetir las declaraciones del diputado Josep Arimany para asegurar que “la Diputació será ‘rígida’ con las condiciones que exigirá a la banca para ganar el concurso”, sin especificar las condiciones. Por el contrario, da la impresión que se quiere justificar lo injustificable, pero sin aportar ningún argumento que dé credibilidad a un proceso de licitación que, a priori, parece sesgado en favor de la banca.

VOLUNTAD DE SERVICIO

La voluntad de servir el interés público queda en entredicho cuando el artículo simplemente se limita a describir un proceso de licitación y afirma que la viabilidad del proyecto solo es posible si la Diputació y los ayuntamientos asumen el coste del proyecto, sin ni siquiera cuestionar la posibilidad que se pueda repartir el coste con los bancos.

Para conocer el Método del Sesgo que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected].

Si quieres conocer opciones superiores para rentabilizar tu dinero entra en Fondos Garantizados. Desde 11Onze Recomana te proponemos las mejores opciones del mercado.

Hace unos días que el Tribunal Supremo ha desestimado el recurso de casación y ha confirmado la multa de 485.000 euros al Banco Santander por una infracción grave del Código de Buenas Prácticas. Aun así, este hecho no ha sido noticia para el principal diario español, ‘El País’, que, en lugar de hablar de ello, ha publicado noticias positivas sobre la entidad financiera. Lo analizamos con el Método del Sesgo.

Un día después de que el Banco Santander presentara sus resultados del ejercicio 2021, con unos beneficios de más de 8.000 millones de euros, el Tribunal Supremo anunciaba que la entidad tendrá que pagar 485.000 euros por no reestructurar hipotecas a personas sin recursos. Así lo confirmaba la sala del contencioso del Tribunal Supremo, que desestimaba el recurso, interpuesto por la entidad bancaria contra la Audiencia Nacional, en una sentencia del 11 de enero.

En concreto, el Banco de España ha impuesto la citada sanción por una infracción grave del Código de Buenas Prácticas (CBP) del Real Decreto de medidas urgentes de protección de deudores hipotecarios sin recursos. Esta multa se ha impuesto a la entidad después de una inspección —realizada entre el 1 de enero y el 31 de diciembre del 2014— para comprobar que se aplicaban las medidas de reestructuración de la deuda hipotecaria, tal como recoge el artículo 5.4 del Real Decreto.

A pesar de que la sanción es claramente simbólica, atendidos los beneficios de la entidad financiera, sí que demuestra que el banco no aplicó las medidas vigentes en la hora de proteger las familias en situación de vulnerabilidad, un hecho que es, ciertamente, de interés para el público general. Por eso, no deja de sorprender que, la misma semana que varios medios publican la noticia de la multa, ‘El País’, no solo no la publica, sino que dedica toda una serie de artículos a alabar el Banco Santander.

¿Es posible que el principal diario español esté compensando la mala imagen pública de uno de sus accionistas, intentando esconder las malas noticias con alabanzas? Hemos analizado con el Método del Sesgo una de las primeras noticias que el medio publicó después de que se confirmara la sentencia, y hemos llegado a la conclusión que la información está sesgada en un 50%.

FUENTES

El artículo se limita a publicar la información supuestamente dada por el Banco Santander. Las cifras publicadas se presentan sin la fuente de donde sale la información. Evidentemente, el lector puede buscar la información por su cuenta, pero el periodista tendría que facilitar esta tarea y proporcionar las fuentes originales.

ENDOGAMIA

No hay evidencias externas, ni ninguna voz alternativa a la versión oficial del Santander. Nos encontramos ante un artículo en formato de publirreportaje, donde la presidenta del banco marca la línea editorial, la entidad bancaria aporta los datos y el redactor se limita a ponerlo en formato de noticia.

INTENCIÓN

Aunque la noticia de la semana para el público general es la desestimación de un recurso de casación presentado por el Banco Santander, con la subsecuente confirmación que tendrá que pagar una multa de 485.000 euros por malas prácticas, ‘El País’ no se hace eco de ella. En cambio, sí que publica una serie de artículos con titulares como: “El Santander gana 8.124 millones en 2021, el beneficio más alto de la última década”, “Santander se lanza al mercado y emite 1.350 millones en deuda”, “Botín se descuelga de sus rivales en la guerra del dividendo”… Se podría pensar que el diario está haciendo todo lo posible para que la publicación de un seguido de buenas noticias esconda la mala noticia de la semana.

MOTIVO COMERCIAL

No es ninguna novedad que gran parte de los beneficios publicitarios de este periódico provienen de la banca privada, específicamente del Banco Santander, que además es accionista del Grupo Prisa, al cual pertenece el diario. Existe, por lo tanto, un posible conflicto de intereses que explicaría por qué el diario parece ser partícipe de una campaña mediática del Santander para dar una imagen positiva de la entidad bancaria ante la sentencia del Tribunal Supremo que confirma que ha abusado de sus clientes.

VOLUNTAD DE SERVICIO

Es bastante evidente que el artículo analizado y el resto de artículos publicados por este mismo medio no sirven al interés público, ni tienen como prioridad la voluntad de servir a la opinión pública. Al contrario, están plenamente centrados en blanquear la imagen del Santander en un momento de necesidad. Contravienen, por lo tanto, las normas más básicas del código deontológico de los periodistas. No se persigue la noticia, sino apartar el pensamiento de los lectores de los hechos, realmente noticiables, que perjudican al Santander.

Para conocer el Método del Sesgo que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected].

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut en Android y Apple. ¡Únete a la revolución!

Las políticas monetarias del Banco Central Europeo mantienen intereses negativos que penalizan el ahorro para reactivar el consumo. Esto ha provocado que los bancos no ofrezcan una buena rentabilidad por los depósitos y, incluso, nos cobren por el dinero depositado. Un fenómeno que se ha extendido a las cuentas corrientes de las administraciones del Estado, por parte de bancos que han sido rescatados con dinero público. ¿Tienen derecho a imponer comisiones de depósitos a las administraciones? Nos centramos en una noticia del diario ‘ABC’ para contrastar esta información con el Método del Sesgo.

Desde que el 2014 el Banco Central Europeo (BCE) estableció que los bancos privados tendrían que pagar un cargo de un 0,40% para guardar dinero, el cobro de comisiones por los depósitos por parte de entidades bancarias se centró, en un primer momento, en cuentas corrientes de particulares y de empresas, pero también ha llegado al cliente institucional.

Una situación que penaliza la rentabilidad del dinero de los contribuyentes y que ha creado un tira y afloja entre la banca privada y la administración pública. El conflicto se puso de manifiesto en el último concurso público para administrar la cuenta corriente del Fondo de Reestructuración Ordenada Bancaria (FROB), que en primera instancia quedó vacío porque el FROB había establecido que el banco ganador no le podía cobrar intereses por sus cuentas y depósitos.

Una carencia de competencia que se hace evidente, especialmente después de la consolidación bancaria que generó un oligopolio que controla el 60% del mercado financiero. Así mismo, partes de la Administración del Estado, como el Congreso y el Senado, han trasladado la tesorería de sus depósitos al Banco de España para evitar las comisiones de la banca privada.

Una concentración del poder financiero que, aun así, desvaneció cualquier posibilidad de convertir el desfalco del rescate bancario en una inversión social después de la absorción de Bankia por CaixaBank, y la subsecuente desaparición del 61% de la participación pública de Bankia, y 21.000 millones del rescate que todavía no se han devuelto. Una anomalía democrática que pone en evidencia la carencia de oferta de bancos públicos en el Estado español, como sí que encontramos en otros países como Alemania, Francia, Italia, y Suiza, que pueda paliar esta situación, o cuando menos, ofrecer una alternativa más competitiva a la banca privada.

En 11Onze Check tenemos en cuenta todos estos factores en la hora de analizar como el artículo del ‘ABC’ explica las razones por las cuales los bancos obligan en el Estado a pagar unos gastos por sus depósitos, hasta hace poco inéditas, y llegamos a la conclusión que tiene un sesgo de un 60%.

INTENCIÓN

El subtítulo del artículo afirma que “Hacienda reconoce que las entidades ya no prestan el servicio gratis ante los tipos de interés negativos”, un mensaje que es reforzado a lo largo del artículo. Esto nos puede hacer pensar que, antes, las entidades bancarias ofrecían este servicio de forma gratuita, como si se tratara de un servicio altruista. ¿Pero realmente es así? Esta ‘gratuidad’ estaba generalmente supeditada a la contratación otros productos o servicios de la institución financiera, como la gestión de nóminas o pagos a proveedores. Y no podemos olvidar que los depósitos son un activo del banco.

CONTEXTO

La información deja fuera del artículo elementos clave, como el hecho que CaixaBank, el banco que tiene adjudicado el contrato para administrar las cuentas corrientes del ministerio, es una de las entidades financieras rescatadas con dinero público, y todavía no ha devuelto este dinero.

No se contextualiza el malestar de los grandes bancos con el gobierno del Estado en relación con los fondos Next Generation, por el hecho que no pueden hacer de intermediarios y cobrar comisiones. Al contrario, simplemente se repite el relato de la banca, el relato del miedo: “[…] Se está perdiendo dinero procedente de Europa miedo la lentitud en la ejecución. Los hondos no están fluyendo como se esperaba a la economía real —se deja notar también en el crecimiento económico”.

Tampoco se da otro dato clave: la de los beneficios récord de la banca. Concretamente, CaixaBank tuvo un beneficio de más de 5.300 millones de euros el 2021. ¿Qué urgencia explica que tengan que cobrar por los depósitos de las administraciones?

ENDOGAMIA

El artículo se limita a dar la visión de la banca tradicional a través de declaraciones de “fuentes financieras”, sin especificar, cuando habla de los fondos europeos, pero en ningún momento se explica la versión del Ministerio de Economía y Empresa u otros organismos oficiales como el Instituto de Crédito Oficial (ICO).

NIEBLA

La información es neblinosa porque no presenta alternativas a la banca privada, y nos quiere hacer creer que los bancos nos habían hecho un favor con su altruismo desinteresado, hasta que no han tenido otra alternativa que cobrar comisiones al Estado por un motivo totalmente ajeno a ellos, como son las políticas monetarias del BCE. No nos explica que hay más opciones.

Además, la noticia es imprecisa porque no detalla importes. ¿Qué están cobrando las entidades a las administraciones? ¿En concepto de qué? ¿Cómo se calcula? Poner datos concretos podría hacer enrojecer a estas entidades financieras rescatadas.

MOTIVO COMERCIAL

No es ningún secreto que gran parte de los ingresos publicitarios del ‘ABC’ provienen de la banca privada. Además, el grupo Vocento al cual pertenece el diario, está participado por Santander Asset Management, una empresa del Banco Santander. ¿Genera esto un conflicto de intereses por el cual el diario se ve obligado a difundir un tipo de relato que siga la misma línea que lo de los bancos, mientras ‘se olvida’ de explicar la contrapartida que podría cuestionar esta narrativa?

VOLUNTAD DE SERVICIO

Se acepta y se normaliza una situación que es claramente contraria al interés público como un hecho consumado. No se habla de alternativas existentes a otros países de nuestro entorno, como pueden ser los bancos públicos. Tampoco se explica la incongruencia ética que supone que una entidad financiera que ha sido rescatada con dinero público cobre comisiones a una administración pública cuando todavía no ha devuelto 21.000 millones de euros de este rescate. Por lo tanto, no parece que la noticia atienda el servicio público, sino más bien al de la banca.

Para conocer el Método del Sesgo que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected].

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut en Android y Apple. ¡Únete a la revolución!

El draconiano cierre de oficinas bancarias por parte de la banca española no tiene freno. Los medios de comunicación afines a los bancos, porque aceptan publicidad, lo justifican explicando que la densidad de sucursales bancarias en España está muy por encima de la media europea. Pero, ¿es el único dato en que nos tenemos que fijar o hay más factores a tener en cuenta? Analizamos una noticia de ‘La Vanguardia’ con el Método del Sesgo.

Desde el 2007 se han cerrado más de la mitad de las oficinas bancarias en el Estado español, hecho que agravia la exclusión de las zonas rurales y las personas de la tercera edad. La limitación de horarios provoca colas eternas de buena mañana para hacer gestiones básicas. Los ayuntamientos intentan encontrar soluciones con las entidades financieras. Se habla de alternativas, como abrir más cajeros en los comercios de proximidad, supermercados o centros comerciales, y fórmulas para frenar la degradación de las oficinas cerradas y, así, evitar desgracias como la de la plaza de Tetuán de Barcelona.

Al cierre masivo de sucursales se suman unas cifras récord de despidos de empleados. La banca cerrará el año habiendo despachado 19.000 trabajadores, que le supondrán un coste de 4.800 millones de euros. Un dato que sitúa a los bancos españoles muy por encima de la media europea de ratio cliente-empleado, hecho que dificulta todavía más una atención al cliente personalizada, justo cuando está a punto de entrar en vigor una nueva ley que obliga los bancos a atender sus clientes las 24 horas del día, y sin el uso de robots telefónicos.

En 11Onze Check nos centramos en la noticia de ‘La Vanguardia’, o mejor dicho, en el publirreportaje de CaixaBank —que se evidencia, en la edición impresa, por el antetítulo de “Páginas Especiales”; y, en la edición digital, solo en el interior del artículo, y no en la página de sección, por el logotipo de la entidad financiera, que es quien ofrece el contenido a los lectores— publicado hace unos días, donde explican los motivos que hay detrás de este cierre de sucursales, y las alternativas propuestas por los bancos.

¿Es imparcial esta información? No, según el método del sesgo de 11Onze Check, tiene un sesgo de 60%. Lo analizamos.

FUENTES

En el artículo encontramos una serie de afirmaciones sin información de donde salen los datos. Ciertamente, en caso de duda, el lector puede buscar la información por su cuenta sobre las cifras o afirmaciones publicadas, pero en una época en que saber identificar las noticias verdaderas de la desinformación es una necesidad de primer orden, es necesario dar a las fuentes la importancia que se merecen, especialmente cuando el origen de la información y el contexto de esta son esenciales para determinar el posible grado al sesgo de un artículo “Ofrecido por CaixaBank”.

INTENCIÓN

El titular del artículo afirma que “España duplica la media europea como segundo país de la UE con más sucursales bancarias por habitante”. Alguien se podría pensar que esto es una noticia de actualidad, pero estos datos se conocen de hace muchos años. Un informe del Banco Central Europeo (BCE) del 2016 ya recogía esta información, que también fue publicada por los medios de información.

¿Este titular recoge la noticia principal? ¿O la justificación de los bancos por la cerrada masiva de sucursales y el despido de trabajadores suple al titular real? Ciertamente, podemos deducir que hay una intención de dar visibilidad al punto de vista de la banca.

CONTEXTO

La información está contextualizada con el titular y la explicación sobre la tendencia de los consumidores a utilizar los medios telemáticos para realizar sus gestiones bancarias. Pero faltan elementos clave porque se centra en el número de oficinas por habitante, no en el número de trabajadores por cliente. En este sentido los datos no son favorables a la banca, porque estamos lejos de la media europea y que todavía empeorará dados los despidos masivos de la banca. De este asunto no se hace mención y es un dato indudablemente relevante teniendo en cuenta que el artículo analiza el impacto que el cierre de oficinas tendrá en relación con la atención al cliente. Por lo tanto, no queda claro el contexto. ¿Se cierran oficinas porque hay masas o se cierran porque los bancos tradicionales no son sostenibles?

MOTIVO COMERCIAL

Sobre la cabecera del artículo publicado en la web de ‘La Vanguardia’ vemos claramente que se trata de un contenido de CaixaBank, es decir, un contenido publicitario, pero en la versión en papel del diario simplemente se indica que estamos leyendo un artículo en una de las “Páginas especiales”. Pero sobre todo, en la portada de la sección de Economía, el contenido aparecía como una noticia más, sin indicar que era patrocinado. Esta es una clara vulneración de los derechos del lector, que en aquel momento no puede saber que se trata de contenido publicitario de CaixaBank.

NIEBLA

La información es bastante neblinosa por los constantes cambios de tema. Empieza con un hecho aparentemente noticiable (el cierre de oficinas, en este caso justificándolo), pero pronto la pieza se convierte en un tipo de boletín de buenas noticias de CaixaBank. Nos hablan de sus ‘flagships’, de nuevos servicios, de los cajeros de que disponen… En definitiva, salen del tema principal para meter todo el contenido promocional posible.

VOLUNTAD DE SERVICIO

El contenido está claramente centrado en el relato bancario, y hay un intento evidente de normalizar el cierre de oficinas y las colas en la calle, como una cosa inevitable. El interés público pasa a ser secundario, o simplemente ignorado en tono casi humorístico, cuando se afirma que el cierre de oficinas, “racionalización”, de su red mejorará la experiencia de cliente.

Como conclusión, podemos afirmar que esta información está sesgada en un 60%, y muestra una visión decididamente tendenciosa de unas circunstancias que tendrían que analizarse con más veracidad y honestidad por el bien del interés general.

Para conocer el Método del Sesgo que hemos seguido para contrastar esta información, lo encontraréis aquí. Si queréis enviarnos una información económica para verificar, podéis hacerlo escribiéndonos a [email protected].

11Onze se está convirtiendo en un fenómeno como primera comunidad fintech de Cataluña. Ahora, lanza la primera versión de El Canut, la super app de 11Onze, para Android y Apple. Desde El Canut se puede abrir la primera cuenta universal en el territorio catalán.