Bitvavo está registrado en el Banco Central de los Países Bajos y garantiza 100.000 € por cada cuenta y cliente en caso de acceso no autorizado.

Tarjetas virtuales para compras virtuales

El auge de la e-commerce ha creado nuevos hábitos de consumo, pero también ha puesto en evidencia el riesgo de hacer compras en Internet con métodos de pago tradicionales. Las tarjetas virtuales nacen de la necesidad de hacer compras en línea más seguras, y en 11Onze ya tenemos nuestra lista, a punto para las compras del Black Friday.

La principal característica es el formato de la tarjeta, donde no encontramos ni banda magnética ni chip. El formato y diseño de las tarjetas virtuales varía entre entidades, pero normalmente solo existen de forma virtual y, por lo tanto, solo se accede a los datos de la tarjeta desde la plataforma bancaria o la cartera digital.

Proteger nuestra cuenta

Las tarjetas virtuales, lejos de pensar que dejarán nuestra cuenta al descubierto, hacen justamente lo contrario: aportan más protección que las tarjetas convencionales.

La tarjeta virtual de 11Onze, con un precio único de dos euros, nos permite poner un límite de pago diario. Una tarjeta que no tiene acceso directo a la cuenta y que se puede activar y desactivar cuando el cliente lo desee; por lo tanto, la protección está asegurada.

¿Compras virtuales, tarjeta física?

Cada vez son más populares las compras digitales. Tiendas en línea, plataformas de video como Netflix o Filmen, u otras suscripciones como Spotify se han popularizado de forma que es habitual tener guardada una tarjeta para estos servicios. Por seguridad y por control de gasto, es recomendable tener una tarjeta específica para estas suscripciones y que no tenga acceso ilimitado a la cuenta. Por eso, la tarjeta virtual puede ser muy útil para el Black Friday del 25 de noviembre y el Cyber Monday del día 28. Son fechas en que se aumentan las compras en línea y en que, por lo tanto, introducimos los datos de nuestra tarjeta en varios comercios.

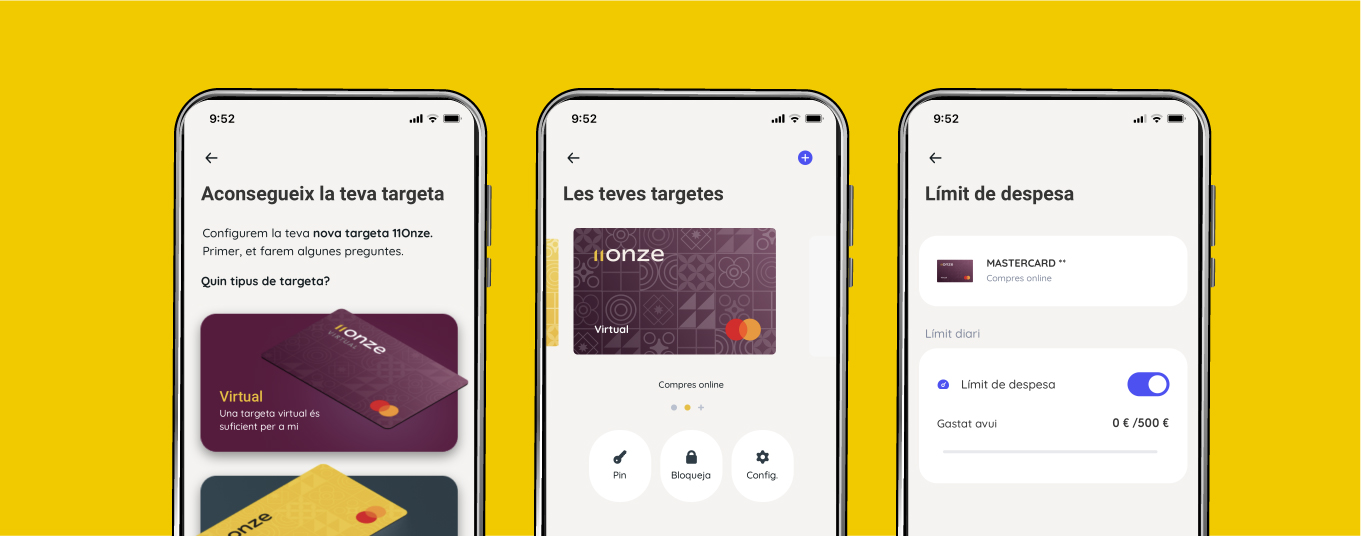

Pide la tarjeta virtual 11Onze.

Como obtener la tarjeta virtual de 11Onze

Si todavía no lo has hecho, tienes que descargar El Canut, la super app de 11Onze que viene a revolucionar la banca tradicional, un monedero de monederos de nueva generación.

Una vez registrado puedes pedir una tarjeta física, así como una tarjeta virtual que se activará automáticamente y ya podrás utilizar para hacer compras en línea.

El reto de los próximos años será acercar este método de protección y agilidad que aportan las tarjetas virtuales a los pagos del resto de sectores, como por ejemplo el comercio físico o la retirada de efectivo.

¿Compra Virtual? ¡Tarjeta virtual!

Les targetes virtuals són el principal mètode de pagament en línia. En un mercat on cada vegada es realitzen més transaccions virtuals, aquestes targetes ofereixen més protecció i agilitat en les compres.

Estan dissenyades específicament per a ser utilitzades com a mitjà de pagament virtual. L’objectiu és aportar seguretat al consumidor en les seves compres en línia, i protegir tant les transaccions com el compte corrent vinculat.

Disseny personalitzat per a compres digitals

La principal característica és el format de la targeta, on no trobem ni banda magnètica ni xip. El format i disseny de les targetes virtuals varia entre entitats, però és força comú trobar-nos que només existeixen de forma virtual i que, per tant, només s’accedeix a les dades de la targeta des de la plataforma bancària o la cartera digital.

La informació que tindrem d’aquesta targeta és la que ens demanaran en qualsevol transacció virtual: número de la targeta de setze xifres, codi de seguretat de tres xifres i data de caducitat. Aquesta és la informació més sensible de la targeta, i justament per això s’evita tenir-la en format físic, per a reduir les possibilitats de duplicar-la o suplantar la informació.

Protecció per als teus comptes

Les compres en línia han augmentat significativament, fins al punt que moltes empreses ja es creen sols en format digital. A Catalunya, la facturació dels comerços electrònics ja ha superat l’1,5 % del PIB. Però, tot i això, encara són molts els consumidors que es resisteixen a fer aquest canvi, la majoria motivats per la por que terceres persones tinguin accés als seus diners. I si bé és cert que aquesta és una problemàtica real, les entitats bancàries creen productes cada vegada més sofisticats per a evitar aquesta desprotecció.

Les targetes virtuals, lluny de pensar que deixaran el nostre compte al descobert, fan justament el contrari: aporten més protecció que les targetes convencionals. Podem trobar-nos amb targetes virtuals de prepagament, és a dir, que l’usuari les carrega amb l’import que necessita. Aquestes targetes no tenen accés directe al compte; per tant, la protecció està assegurada.

Altres targetes virtuals es poden activar i desactivar; per tant, només estarà operativa quan el client ho desitgi. Gràcies a peculiaritats com aquestes, disminueix encara més el risc d’operacions fraudulentes. Tot de mesures constantment en evolució que lluiten per acabar amb la ciberdelinqüència.

Més control per a tu, menys plàstic per al planeta

En termes pràctics, tot aquest sistema de protecció, que inclou la protecció de les dades de la targeta i la vinculació mínima amb el compte corrent, dificulten l’accés dels hackers als comptes personals. En cas de patir operacions fraudulentes, de fer reclamacions o de realitzar compres en altres països, les targetes virtuals faciliten significativament la resolució d’aquestes operacions i, el més important, permeten que qualsevol incidència que pugui sorgir afecti tan sols a aquesta targeta, sense implicar la resta de targetes o de comptes.

A més, no tenir format físic suposa una forma de pagament més sostenible que, en molts casos, implica menys costos de manteniment per al client.

Les targetes físiques, en procés de digitalització

Cada vegada és més comú tenir les targetes físiques, de dèbit o de crèdit, també en format virtual per pagar a través del mòbil. Solen estar lligades a les targetes físiques i al nostre compte corrent. A més de permetre fer pagaments sense necessitat de portar la targeta física, faciliten l’opció de bloquejar la targeta en cas d’incidència i ens permeten controlar les despeses en tot moment.

El repte dels pròxims anys serà apropar aquest mètode de protecció i agilitat que aporten les targetes virtuals en els pagaments de la resta d’àrees com ara el comerç físic o la retirada d’efectiu.

11Onze s’està convertint en un fenomen com a primera comunitat fintech de Catalunya. Ara, llança la primera versió d’El Canut, la super app d’11Onze, per a Android i Apple. Des d’El Canut es pot obrir el primer compte universal al territori català.

En los años 50 del siglo XX se crearon las tarjetas de crédito y con la llegada de los teléfonos inteligentes se popularizaron las virtuales. Repasamos la historia de las tarjetas y sus posibilidades.

Hace sesenta años de la primera tarjeta de pago y, desde aquel día, nuestra manera de comprar ha cambiado para adaptarse hasta llegar a la era del comercio digital, dando también un cambio radical en nuestra forma de pago. La forma de consumir cambia constantemente, se ha podido comprobar con el incremento del e-commerce, a raíz del inicio de la pandemia de la Covid-19 de este pasado 2020, como se puede ver en el estudio hecho por Kantar, quien asegura que 3 de cada 4 hogares españoles han hecho compras por internet durante este pasado año 2020, y que estos hogares siguen comprando en línea este 2021. Los hogares que ahora compran por Internet son un 74,4%, esto ha incrementado los consumidores de e-commerce en un 8,4% desde el 2017. Según detalla Kantar en su estudio, el 26,6% de los consumidores restantes son personas mayores que se desplazan a comprar personalmente ellas mismas los productos, puesto que prefieren un trato personalizado. Y del mismo modo que ha cambiado el modelo de consumo, también ha cambiado el modelo de pago. Bienvenidos a la era de las tarjetas virtuales.

¿Qué tarjeta me conviene más?

¿Qué son las tarjetas virtuales?

Las tarjetas virtuales son tarjetas más seguras, y a diferencia de las tarjetas de pago convencionales, son completamente virtuales. Su pago es exclusivamente para compras virtuales, con la posibilidad, también, de poder pagar en establecimientos físicos si tienes la tarjeta vinculada al wallet de tu smartphone. La tarjeta virtual dispone de un número, de una fecha de caducidad y también de un número de control, como detalla Rankia. La web financiera también dice que los controles de seguridad de las tarjetas virtuales son muy variados. Algunos bancos tienen un código dinámico que va cambiando en cada compra, mientras otros permiten realizar muy pocas compras, y en caso de quedar dinero en la tarjeta, este dinero vuelve automáticamente a la cuenta de la cual fue recargada la tarjeta. Cada cliente es libre de hacer una nueva tarjeta virtual cuando la necesite, así de sencillo.

¿Cómo nació la tarjeta virtual?

Desde la primera tarjeta de pago del mundo de Diners Club en 1950, el mundo de las tarjetas de pago ha dado muchas vueltas, pasando por la llegada de las tarjetas de crédito en España en los años sesenta, hasta llegar a las tarjetas virtuales, según detalla la web de Finanzas. La página especializada en finanzas recuerda que las tarjetas virtuales nacieron junto con la llegada de la telefonía móvil, con los sistemas de pago llamados “wallets”.

¿Cómo están reguladas?

La regulación europea PSD2, la nueva normativa europea de servicios de pago electrónicos, entró en vigor en septiembre del 2018, con el fin de reforzar la seguridad para los consumidores con los sistemas de pago del comercio electrónico. Con esta regulación, que ya hace tres años que está vigente, se puede decir que algo tiene que estar cambiando en la nueva manera de hacer pagos. En definitiva, podemos decir que las tarjetas virtuales han llegado para quedarse como un medio más de pago.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

En un contexto en que el uso de dinero en efectivo está en declive y los pagos digitales y las criptomonedas están al orden del día, más de 130 países están estudiando la posibilidad de introducir monedas digitales emitidas por los bancos centrales (CBDC). ¿Cuáles son los pros y contras de estas nuevas divisas?

La digitalización de la economía ha venido acompañada de la conveniencia de poder efectuar pagos digitales y ha espoleado la popularidad de las criptomonedas. Una revolución del sistema financiero que ha provocado que los bancos centrales de muchos gobiernos, inicialmente poco partidarios de implantarlas, estén estudiando la emisión de sus propias monedas digitales (CBDC).

En este contexto, Europa no se quiere quedar atrás y creará su propia moneda digital, como ya han hecho países como China, Suecia o Uruguay. Conocido como el euro digital, se trata de una moneda electrónica que será gestionada y supervisada por el Banco Central Europeo (BCE), que podrá ser utilizada tan por los ciudadanos como por las empresas y que no sustituirá el dinero en efectivo, sino que los complementará.

En cuanto al Estado español, el Banco de España (BdE) se ha posicionado a favor de la introducción del euro digital emitiendo un comunicado donde destaca el que considera como las ventajas de esta CBDC y dando su apoyo al BCE. Juan Ayuso, director general de Operaciones, Mercados y Sistemas de Pago del Banco de España, afirmaba que el euro digital conserva las ventajas de la moneda física y apuntaba que el formato de efectivo físico “no permite aprovechar todas las ventajas que ofrece la creciente digitalización de la economía y la sociedad”.

Fintech Talks – El Gran Reset de la economía

Un método de pago complementario

Inclusión financiera. Una moneda digital centralizada puede contribuir a la inclusión financiera, especialmente en áreas donde el acceso a servicios bancarios tradicionales es limitado. Del mismo modo, sería una alternativa al dinero en efectivo en situaciones extremas, como por ejemplo catástrofes, en las cuales no se pueda utilizar el efectivo y en las cuales los medios de pago tradicionales, como por ejemplo los TPV, no funcionen.

Seguridad y resiliencia financiera. Una de las principales promesas de las CBDC es mejorar la seguridad y la resiliencia del sistema financiero. A diferencia de las criptomonedas descentralizadas, las CBDC están avaladas por los bancos centrales, cosa que garantiza su valor y las hace menos susceptibles a las fluctuaciones propias de los mercados de criptomonedas. Por lo tanto, el euro digital solo sería una forma más de pagar en euros, convertible en paridad con el dinero físico.

Reducción de los costes de las transacciones. Las CBDC permiten eliminar la necesidad de intermediarios como por ejemplo las entidades de procesamiento de pagos. Además, su implementación digital simplifica la transferencia de efectivo, cosa que beneficia tanto los usuarios individuales como las empresas, especialmente en transacciones internacionales, donde los costes tradicionales son elevados. En cuanto al euro digital, está pensado para que no tenga costes para las personas que lo utilicen para hacer pagos ordinarios y que se pueda usar en cualquier lugar de la zona euro.

Trazabilidad y transparencia. Las CBDC permiten un seguimiento detallado de las transacciones financieras, hecho que puede ayudar los gobiernos a combatir el blanqueo de dinero, la financiación del terrorismo y la evasión fiscal. Sin embargo, el regulador bancario europeo indica que el euro digital permitiría efectuar pagos sin compartir datos con terceros, salvo que sea necesario para prevenir actividades ilícitas.

¿Qué riesgos pueden comportar?

Privacidad y control gubernamental. Una de las preocupaciones más importantes en cuanto a las CBDC es la posible pérdida de privacidad de los usuarios. A diferencia del dinero en efectivo y de las criptomonedas, que permiten hacer transacciones anónimas, las CBDC pueden tener una total trazabilidad sobre la mayor parte de las transacciones. Esto permitiría a los gobiernos saber exactamente cómo gastamos nuestro dinero y les otorgaría la capacidad de parar pagos o confiscarlos, como pasó con las protestas de los camioneros contra el gobierno canadiense.

Dinero en efectivo y libertad financiera. La creciente digitalización del dinero, impulsada por las CBDC, podría significar el fin del uso de dinero en efectivo, un método de pago importante en muchas sociedades. Esto no solo afectaría la libertad de elegir el medio de pago, sino que también tendría implicaciones para personas con acceso limitado en estas tecnologías. En este sentido, el BCE afirma que el euro digital sería un complemento del dinero en efectivo, no un sustituto, así que los billetes y monedas seguirán en circulación.

Impacto negativo contra los bancos comerciales. El uso de CBDC podría afectar negativamente la intermediación financiera que ahora proporcionan los bancos comerciales, puesto que los ciudadanos podrían preferir mantener su dinero directamente en cuentas digitales gestionadas por el banco central, especialmente en momentos de crisis. Esto reduciría el papel de los bancos comerciales, afectando su capacidad para ofrecer préstamos, crédito y financiación.

11Onze Recomienda Bitvavo, las criptomonedas de manera fácil, segura y abajo precio.

Si te ha gustado este artículo, te recomendamos:

Tecnología

TecnologíaNigeria quiere forzar el uso de su moneda digital

5min lecturaEl Banco Central de Nigeria limita las retiradas de efectivo...

Las empresas tecnológicas están invirtiendo grandes cantidades de dinero en la creación de nuevos modelos y algoritmos de inteligencia artificial multimodal que pueden aprender, razonar y tomar decisiones de manera autónoma después de recopilar y analizar datos.

El proceso de datos y el aprendizaje automático están acelerando el desarrollo de la inteligencia artificial a un ritmo vertiginoso. Mientras que primeros asistentes de IA, como Siri o Alexa, se limitaban a interacciones simples, con la entrada en escena del ChatGPT todo el mundo empezó a hablar de la nueva generación de asistentes de inteligencia artificial que podían efectuar tasas más complejas.

El objetivo era crear un sistema capaz de ejecutar una amplia gama de tareas, como un asistente humano. Sin embargo, estos asistentes no iban más allá del proceso de datos textuales, limitando su uso práctico. Se trata de un enfoque que queda lejos de la manera en que los humanos comprendemos el mundo, utilizando múltiples canales sensoriales simultáneamente.

Así pues, la evolución de la IA se enfoca hacia nuevos algoritmos que pueden procesar e integrar información de varias modalidades, incluidos imágenes, audio y video, para mejorar la interacción. Muchos expertos, entre ellos Sam Altman, CEO de Open AI, afirman que los agentes de IA multimodales son la próxima gran revolución que hará que las herramientas de IA estén todavía más integradas en nuestra vida cotidiana que el smartphone.

El futuro de los agentes multimodales

En términos prácticos, un agente de IA multimodal puede, por ejemplo, analizar un texto mientras procesa una imagen, el lenguaje hablado, o un clip de audio para dar una respuesta más completa y precisa, tanto a través de la voz como de texto. De este modo se abren nuevas posibilidades en varios campos: desde la educación y la salud hasta el e-commerce y el servicio al cliente.

Según David Barber, director del Centro de inteligencia artificial de la University College de Londres, estos agentes también podrían agilizar los procesos de empresas y organismos públicos, de forma que un agente de IA podría funcionar como un bote de atención al cliente más complejo.

A diferencia de la actual generación de asistentes basados en modelos lingüísticos que solo pueden generar la siguiente palabra probable en una frase, un agente de IA tendría la capacidad de actuar de manera autónoma a partir de órdenes en lenguaje natural y procesar tareas de atención al cliente sin supervisión, como por ejemplo analizar correos electrónicos de quejas de clientes y, accediendo a la base de datos de gestión, procesarlos según las políticas de la empresa.

Así mismo, los agentes de IA multimodales pueden analizar el comportamiento de compra de los consumidores, incluyendo su interacción con varios medios, para ofrecer recomendaciones de productos más personalizadas. Se trata de una aplicación práctica que también sería útil en entornos educativos, transformando la experiencia de aprendizaje al proporcionar contenido personalizado e interactivo.

Quizás uno de los usos más obvios de esta última evolución de la IA son los vehículos autónomos que pueden circular con una intervención humana limitada. Si bien es cierto que todavía estamos lejos de que estos vehículos puedan presumir de un funcionamiento autónomo total, los agentes de IA ya son parte integrante de su funcionamiento, percibiendo el entorno del coche y tomando decisiones con conocimiento de causa.

En el ámbito de la medicina, no solo puede mejorar la atención al paciente al integrar varios tipos de datos, sino que puede ayudar a los profesionales de la salud a diagnosticar enfermedades, identificar patrones y sugerir posibles tratamientos mediante el análisis de imágenes médicas, datos vitales y del historial clínico del paciente. Aun así, como en las otras posibles aplicaciones que manejan grandes cantidades de datos personales, será necesario abordar cuestiones de privacidad, seguridad y éticas para garantizar la aceptación del público.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Bitvavo, la plataforma de intercambio de criptomonedas con sede central en Ámsterdam que 11Onze Recomienda, destrona a Binance como principal exchange europeo en volumen de cripto trading en euros y ya cuenta con 1,5 millones de usuarios en Europa.

Registrada en el Banco Central de los Países Bajos y con sede central en Ámsterdam, Bitvavo es una de las principales casas de cambio de activos digitales a Europa y ya cuenta con 1,5 millones de usuarios en el continente. Se lanzó al mercado en 2018 ofreciendo tarifas razonables, seguridad y una plataforma sencilla e intuitiva de utilizar que la han convertido en una opción ideal tanto para principiantes como para usuarios experimentados.

A pesar de que algunas casas de cambio de criptomonedas internacionales con sede en los EE. UU. ofrecen trading en euros sin tener su sede oficial en la UE, hay varios exchanges de criptomonedas con sede a Europa, como Bitvavo, que se especializan en servicios de trading para clientes europeos.

Desde su fundación, Bitvavo ha escalado hasta el primer puesto entre las plataformas europeas, desbancando a Binance y acumulando más de 26.000 millones de euros en volumen de operaciones hasta el 2023. En los mercados de las criptomonedas, el euro continúa ganando terreno al dólar, duplicando su cuota de mercado hasta alcanzar el 17,2%.

Los factores diferenciales de Bitvavo

Bitvavo está regulado por el Banco Central de los Países Bajos, lo cual garantiza el cumplimiento de las normativas europeas, y sus usuarios tienen acceso al Fondo de Garantía de Depósitos, de forma que se podrían recuperar hasta 100.000 € en caso de quiebra de la casa de cambio.

Además, Bitvavo ofrece la opción de “Compra Recurrente”, que te permite comprar e invertir automáticamente en criptomonedas sin necesidad de monitorizar constantemente el mercado. De este modo puedes minimizar el impacto de las fluctuaciones del mercado y acumular gradualmente una cartera de criptomonedas estable.

Oriol Blanch, mànager de afiliados en Bitvavo, nos detalla los tres puntos clave que a su parecer hacen de Bitvavo una de las plataformas preferidas entre los usuarios europeos:

- Principal intercambio de criptomonedas en euros.

Esto permite comprar directamente en euros sin pasar por ninguna otra divisa. Por lo tanto, es ideal para los residentes de la UE. - Las comisiones más bajas del mercado y transparentes. Con Bitvavo puedes comprar al mejor precio. Esto es gracias a las bajas comisiones de compraventa. Además, antes de realizar cada transacción, se puede ver cuando se está pagando en comisiones.

Alta liquidez dentro de los mercados de Bitvavo que ofrecen un «Spread» (diferencial de precios entre el comprador y vendedor) muy reducido. - Seguridad. Bitvavo ofrece medidas de seguridad que lo convierten en el intercambio más seguro. Garantía de cuentas, custodia en carteras frías y medidas de anti-phishing.

El proceso para darte de alta en la plataforma es muy sencillo, lo puedes hacer a través del enlace de 11Onze Recomienda.

Si te ha gustado esta noticia, te recomendamos:

Tecnología

TecnologíaLos pares de USDC ya están disponibles en Bitvavo

3min lecturaBitvavo, la plataforma de intercambio de criptomonedas...

La inteligencia artificial (IA) es una tecnología cada vez más omnipresente en nuestro día a día y ya está suplantando algunas funciones humanas. ¿Nos tiene que preocupar? ¿Superará a la inteligencia humana? Hablamos con el Dr. Ricardo Baeza Yates, director de investigación en la Northeastern University de Silicon Valley.

La convivencia entre personas e inteligencia artificial se ha normalizado. El incremento exponencial de la capacidad de procesamiento de los ordenadores, la acumulación masiva de datos y los adelantos en algoritmos de aprendizaje automático y redes neuronales han posibilitado que la inteligencia artificial avance a pasos de gigante.

A pesar de que la IA está avanzando a un ritmo vertiginoso, todavía no puede replicar las emociones, la creatividad o la intuición humana. Se basa en el aprendizaje específico y no tiene la capacidad de entender el mundo como lo hace un ser humano. Sin embargo, solo es una cuestión de tiempo hasta que llegue a superar la inteligencia y pensamiento abstracto característicos de los humanos.

Los ingenieros informáticos que han desarrollado el ChatGPT avisan que en diez años los sistemas de inteligencia artificial podrán superar a los humanos en la mayoría de disciplinas. Aun así, Ricardo Baeza cree que es posible que en un futuro “tengamos un tipo de humanidad aumentada, más que robots que nos dominen o exterminen”, y añade, “siempre somos nosotros los que tenemos el control y, si no lo tenemos, es un problema nuestro, no de la inteligencia artificial.”

La transformación del mercado laboral

Una de las principales preocupaciones que plantea el desarrollo de la IA es el impacto en el mercado laboral. La automatización de tareas supone una amenaza para ciertos puestos de trabajo, especialmente aquellos que son rutinarios o repetitivos. Pero esto ya ha pasado antes, y es importante recordar que la historia ha demostrado que la tecnología también crea nuevas oportunidades laborales. “La inteligencia artificial tendría que complementar a las personas. Haciendo un uso correcto de ella para aumentar su productividad”, apunta Baeza.

Por otro lado, el uso masivo de los datos personales y el aprendizaje automático plantean cuestiones sobre la privacidad, la discriminación algorítmica y la responsabilidad en las decisiones tomadas por sistemas gobernados por la inteligencia artificial. Es crucial establecer marcos éticos sólidos y la adopción de prácticas que garanticen que la IA sea utilizada para el beneficio de la sociedad en general.

11Onze Recomienda Bitvavo, las criptomonedas de manera fácil, segura y abajo precio.

Nuestra relación con las entidades financieras ha cambiado mucho en los últimos años. ¿Has tenido un gestor de confianza durante años y en la misma oficina? ¿Una persona que te acompañara desde la apertura de tu primera cuenta hasta la contratación de la hipoteca? El tiempo en que un cliente podía ir a una sucursal y sentirse partícipe ha quedado muy atrás.

La situación actual es que el cliente, de forma genérica, está profundamente descontento con el sistema financiero. No se trata de una desazón puntual o de una entidad concreta, el sistema ha evolucionado mucho en los últimos años y no ha sabido (o querido) explicar al cliente este cambio. Así, año tras año, el cliente solo ha visto como la entidad de la que formaba parte cambiaba de forma, de colores y de personal sin entender demasiado bien qué pasaba. Las nuevas fintech recogen este malestar y nacen, precisamente, desde la perspectiva de volver a los clientes aquello que hace años perdieron: una relación de confianza con la entidad financiera.

La digitalización propicia una nueva interacción

Venimos de una sociedad marcada por la interacción social, y la irrupción de las nuevas tecnologías lo ha revolucionado todo: otra forma de comunicación es posible, también con las entidades financieras. Este cambio de mentalidad puede tener muchas lecturas, pero, si se usa correctamente, los beneficios pueden ser múltiples para clientes y entidades.

Hablar de digitalización financiera es hablar de fintech. En términos de comunicación, tienen mucho que decir. Son las primeras entidades financieras que han cambiado la forma de comunicarse con los clientes. Han propiciado un sistema de interacción íntegramente digital, que hace que la banca tradicional vaya a remolque.

En un primer momento, puede parecer que muchos clientes, especialmente los que no han nacido en la era digital, no se sumarán a este cambio, por más ventajas que los suponga, y que, por lo tanto, mantendrán la atención presencial y directa como principal vía de contacto. Pero, ¿hasta qué punto esto les puede suponer una ventaja?

Una experiencia digital con calidad humana

Lo primero que busca un usuario al acceder a una entidad financiera es la atención en el momento. Nadie quiere perder la mañana haciendo colas infinitas para acabar siendo despachado en cuestión de minutos. Cada problema requiere una inversión de tiempo por las dos partes. Una fintech como 11Onze, que ha nacido ya con la digitalización, mantendrá este principio en todas las interacciones con el usuario, que ante cualquier consulta tendrá las herramientas para preguntar y obtener respuesta. Los chats automáticos han permitido mejorar la experiencia en este aspecto, proporcionando información al usuario a partir de palabras clave. Algunos, incluso, van más allá y ofrecen atención personal y humana desde estos chats. El correo electrónico o la atención por teléfono son las dos otras vías.

Otro requisito es que la comprensión sea rápida, y aquí es donde las máquinas todavía tienen margen de mejora. Para la mayoría de clientes, recibir una atención telefónica humana será más satisfactoria que una llamada con un robot, donde se puede perder mucho de tiempo sin llegar a ninguna respuesta concreta. A pesar de que las entidades digitales trabajan para mejorar en este aspecto, serán las fintech con atención personalizada las que ganarán terreno.

En la misma línea, la atención a oficinas también permite a los usuarios tener la certeza que podrán aclarar todas las dudas que les surjan. Un punto que no siempre se resuelve satisfactoriamente, puesto que hace falta una inversión de tiempo hacia el cliente que actualmente no todas las entidades están dispuestas a ofrecer. Si lo hacen, no siempre es desde la claridad y la transparencia.

En este sentido, la apuesta de las fintech sigue siendo la atención personal y personalizada, poniendo especial énfasis en este segundo punto. Ser conscientes que cada persona tiene unas necesidades, inquietudes y requiere más o menos tiempos para adquirir información. Respetar el tiempo de cada cual es un valor clave que diferencia una buena experiencia de una de mala, tanto en el entorno digital como de forma presencial.

Finalmente, el último factor que busca un cliente en una oficina, y el más decisivo, es la confianza; saber que hay una persona que nos informará debidamente y procurará por nosotros desde la honestidad y la profesionalidad. Pero, ¿y si todos los trabajadores de la oficina o de la entidad entera fueran como tu gestor preferido? ¿Y si todos procuraran por las necesidades del cliente y le informaran desde la honestidad y la profesionalidad? Entonces ya no sería necesaria una asignación personal, porque la confianza no sería con una persona sola sino con una entidad. Este es el verdadero cambio de mentalidad de las fintech.

La experiencia de cliente marca el futuro

En una fintech no prevalece el tiempo de atención, ni la asignación de clientes, ni la presión de ventas o la cuenta de clientes atendidos. En una fintech la atención es constante y permanente, desde cualquier canal o dispositivo. Prevalecen las personas por encima de los productos; sus necesidades por encima de las de la entidad; y se trabaja cada día para evolucionar y mejorar esta experiencia. Para acercar el mundo financiero al usuario y ofrecerle, por primera vez, todo aquello que puede necesitar a un solo clic.

En definitiva, una fintech es volver a los orígenes de las financieras y ofrecer al cliente una relación de confianza basada en el respeto y el beneficio mutuo. Una relación a la que se suman todos los adelantos tecnológicos y las facilidades que esto puede ofrecer, y se restan aquellas prácticas presenciales que, en vez de facilitar la vida al cliente, la complican. La comodidad a un solo clic. Bienvenidos a la nueva era financiera.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Actualmente en el mundo existen más dispositivos móviles que personas. Los móviles han cambiado nuestra manera de vivir, de trabajar, de comunicarnos e incluso nuestra calidad de vida, el bienestar y la salud.

Una aplicación es un software autónomo hecho para cumplir una tarea determinada y que se optimiza para usarlo en smartphones, tablets o relojes inteligentes en función de las características disponibles. Cuando se trata de una aplicación de salud se denomina mobile Health (mHealth) y según la Organización Mundial de la Salud (OMS) es una “prestación de servicios e información sanitaria mediante tecnologías móviles”.

¿Qué es una aplicación de salud?

Se integra dentro del campo de la eSalud, entendido como el uso de tecnologías de la comunicación e información aplicadas a los servicios de salud (ordenadores, teléfonos móviles, GPS, monitores de instrumental médico conectado, robots médicos, etc.). No dejan de ser programas informáticos que se utilizan en plataformas móviles y que a menudo están conectados a dispositivos médicos que nos indican cómo mejorar nuestra salud o prevenir riesgos. Además también existen aplicaciones de diagnóstico, para tratar a pacientes o comunicarnos con nuestro sistema de salud.

La Comisión Europea avala que la práctica médica y de salud pública es compatible con teléfonos móviles, dispositivos de monitorización de pacientes, asistentes digitales personales y otros dispositivos inalámbricos. Además, incluye en esta categoría aplicaciones relacionadas con la información sanitaria a la población, recordatorios de medicamentos enviados por SMS, telemedicina, sistemas de formación y orientación e incluso aplicaciones de estilo de vida y bienestar creadas con el objetivo de mantener o mejorar los hábitos saludables de la población mediante la práctica del deporte y del wellness.

¿Cómo se controlan y qué criterios de calidad se utilizan?

En Cataluña ya hace tiempo que se usa un método de evaluación de las aplicaciones móviles de salud mediante variables objetivas, denominado iSYScore.

Los criterios que utiliza iSYScore para seleccionar las apps móviles de salud más adecuadas a las necesidades se elaboran a partir de las opiniones de los usuarios, desarrolladores y profesionales de la sanidad, y se basan en tres criterios: la popularidad, la confianza y la utilidad.

¿Qué problemas tienen estas aplicaciones?

Básicamente, la poca fidelización. Hay pocas aplicaciones que hayan conseguido una estabilidad a largo plazo. Un estudio confirma que el 70% de enfermos crónicos que las han utilizado las dejan de usar al cabo de seis meses. Y el 80% de las aplicaciones se abandonan en tan solo dos semanas. Para mejorar estas cifras, sería recomendable una personalización a partir de diferentes perfiles. Cada persona es única y estas aplicaciones actúan de forma genérica.

Otro problema al que se deben afrontar es el de la propiedad y protección de datos, sumado al desprestigio que puede tener el producto si al primer usuario que lo prueba no le funciona.

Consejos para escoger una aplicación fiable

- Informarnos: Buscar y comparar aplicaciones en buscadores como Google.

- Reseñas: Buscar en foros la opinión de los usuarios.

- Listado de opciones: Elegir entre 4 o 5 aplicaciones.

- Fiabilidad: Asegurarnos de que tengan una evidencia científica y un buen lugar para hacerlo es buscar las referencias en PubMed (National Center for Biotechnology Information).

- Testear: Sería aconsejable testear (probar) la aplicación con algún amigo. Si por ejemplo sufres de insomnio, es importante que tu amigo no lo sufra y así podéis poner en común cómo ha ido.

- ¿Quién hay detrás? Para ser una aplicación de calidad (fiable), es importante que en su proceso hayan participado técnicos, profesionales de la salud (que serán diferentes en función del objetivo del producto) y expertos en legislación y gestión de datos.

- Obsolescencia: Los estudios clínicos requieren tiempos y en el mundo de las nuevas tecnologías es algo que pasa muy rápidamente y que, por lo tanto, hay que tener en cuenta.

Seguir estos simples pasos te asegurará que las aplicaciones que utilices sean del todo fiables.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Os presentamos una recopilación de los 11 mejores perfiles de TikTok hechos en catalán. Estos jóvenes se han ganado la popularidad en la red social de moda haciendo vídeos en lengua catalana.

Cuando oímos la palabra TikTok, la aplicación de moda nacida en China en septiembre del 2016 que nos permite hacer vídeos musicales cortos de hasta 1 minuto de duración, muchos pensamos que esta plataforma solo está dedicada a los bailes, la moda, el maquillaje y la diversión. Pero, como catalanes, nos aporta algo más. Su uso, en manos de algunos jóvenes, jóvenes influenciadores, se ha convertido en una gran herramienta de difusión y promoción del catalán. Hoy os queremos dar a conocer los que podemos considerar los once mejores tiktokers que promueven el catalán. ¡Empezamos!

- ferranxidk: Ferran, que vive entre Girona y Barcelona, es un chico que hace vídeos graciosos, tiene más de 70.000 seguidores y acumula más de 9 millones de me gusta a TikTok.

- long_lixue: este otro conocido youtuber catalán, que vive en tierras gerundenses y que tiene nacionalidad china, también triunfa en TikTok. Muy conocido por colaborar en iCat, también es famoso por luchar contra el racismo con millones de me gusta en su perfil de TikTok.

- sanyesmag: este joven de la Garrotxa es famoso por sus vídeos de magia. Tiene más de 27.000 seguidores y medio millón de me gusta en TikTok. Es un fuerte impulsor del catalán por medio de esta red social.

- walter_capdevila: con casi 200.000 seguidores y 5 millones de me gusta en la red, podríamos proclamar a este barcelonés como el rey del humor absurdo. Con su perfil de TikTok, la risa está garantizada.

- misstagless: aquí tenemos a Sílvia, con 10.000 seguidores y más de 150.000 me gusta en TikTok. Esta valenciana lucha por el uso y la defensa del valenciano, jugando con el humor casero y con mucha personalidad.

- filologa_de_guardia: esta estudiante de filología catalana se llama Aida. Su perfil de TikTok tiene más de 5.000 seguidores y casi 50.000 me gusta. ¡Serán vuestras nuevas clases de catalán en la red!

- apitxat: aquí tenemos a Xavier, con casi 50.000 seguidores y un millón de me gusta. Es otro reivindicador de las tierras valencianas. Bromas y humor en valenciano no os faltarán.

- Can Putades: estas chicas son de la Garrotxa y viven en Barcelona. Tienen 40.000 seguidores y casi 1 millón de me gusta. Sus vídeos traen a la luz palabras desconocidas en catalán del habla de la garrocha, entre otros vídeos divertidos de bromas de su día a día, sin dejar de tener el catalán como base de su perfil de TikTok.

- Aroagr8: aquí tenemos a Aroa y Paula, con 15.000 seguidores y más de 130.000 me gusta. Famosas desde el confinamiento, estas dos chicas juegan con las palabras según su región, una de Girona y la otra de Amposta. Escuchar el catalán nunca había sido tan curioso.

- Bertaarocach: si preferís un perfil catalán que engancha por su energía y sus actuaciones típicas de adolescentes que querrás ver una y otra vez, aquí tenemos a Berta. Un perfil con más de 100.000 seguidores y 4 millones de me gusta.

- julen_music: y, como estamos en verano y con el sol nos entran muchas ganas de bailar, nos despedimos con el perfil de Julen. Hace unas versiones buenísimas de canciones conocidas, jugando con la música de Txarango, o haciendo una mezcla de Plats Bruts con música de la serie Friends. Tiene unos 10.000 seguidores y casi 90.000 me gusta en TikTok.

Los anteriores perfiles de TikTok que os hemos presentado tienen miles de seguidores en la red social de moda, y lo mejor de todo es que se han ganado la popularidad mostrándose al mundo en catalán.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!