La libertad de elegir el IBAN

La super app de 11Onze permitirá a los usuarios abrir cuentas en otros países europeos, una operación rápida y funcional que aporta múltiples beneficios. ¿Por qué es importante escoger en qué país tenemos el dinero?

Hace años que Europa ha buscado construir un mercado común, también en lo que se refiere a los pagos en euros. Lo ha conseguido, finalmente, gracias a la SEPA, el área única de pagos en euros, y el IBAN, el número de cuenta internacional. Estos dos sistemas hacen posible que la ciudadanía pueda hacer pagos, transferencias y domiciliaciones desde cualquier país de la Unión Europea (UE), sin que importe el país de origen de tu cuenta corriente. Es por ello que en 11Onze queremos que nuestra comunidad pueda escoger dónde abre sus cuentas.

Otro motivo por el cual creemos que es importante que nuestros usuarios puedan elegir el IBAN tiene que ver, sin duda, con la seguridad de los ahorros. En concreto, en el Estado español, el Fondo de Garantía de Depósitos de Entidades de Crédito protege hasta 100.000 euros por cliente. Pero hay que ir más allá para comprobar si, en caso de necesidad, realmente todos los clientes podríamos recuperar ese dinero.

Cómo se calcula la solvencia de un país a la hora de proteger los depósitos de los clientes es difícil de explicar. Por eso, lo simplificaremos a partir de una idea clave: quién asegura nuestro dinero es el banco central del país donde tengamos el IBAN. Así, por ejemplo, si nuestro dinero se encuentra en el Estado español, el Banco de España tendría que tener suficientes reservas, en caso de urgencia, para cubrir todas las cuentas corrientes del país.

En este sentido, el Banco Central Europeo recoge los datos sobre los países que poseen los bancos centrales más solventes, es decir, los que ofrecen más protección en caso de quiebra de uno o más bancos. Si la entidad bancaria donde tengo depositados los ahorros quiebra, quien debe responder de ello es el banco central de ese país, pero, ciertamente, muchos no tienen suficiente solvencia para afrontar una situación así. Por este motivo, la ley obliga a las entidades a tener seguros complementarios.

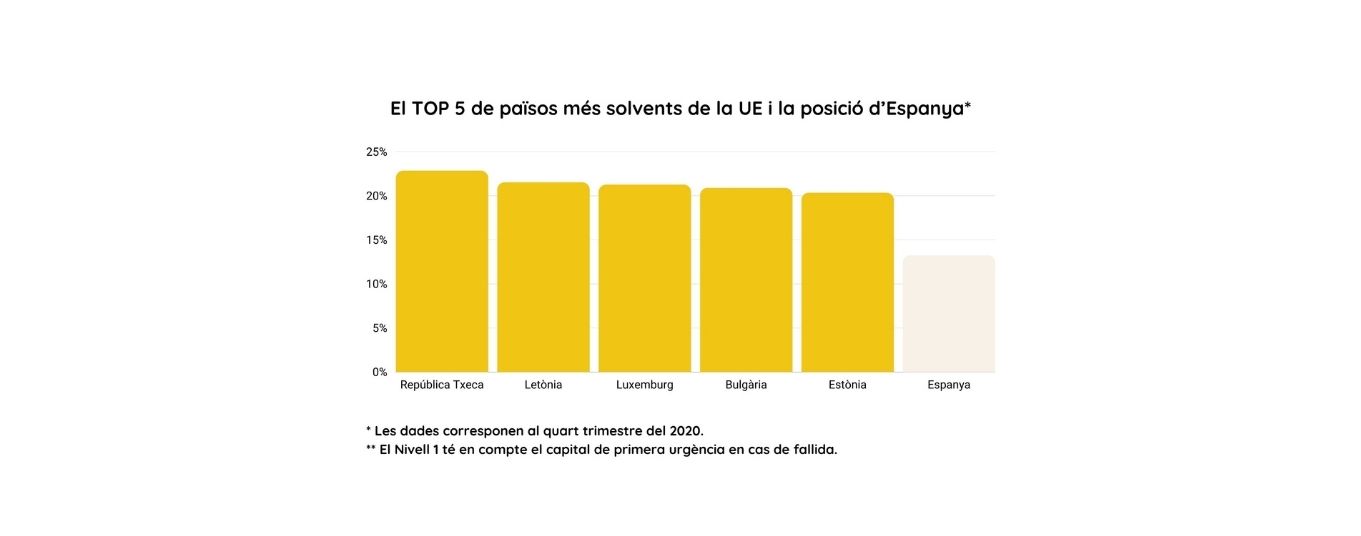

El índice que usa el Banco Central Europeo para construir esta clasificación, que se asemeja al llamado coeficiente de caja, es una fórmula que pone en relación las reservas líquidas con los depósitos y se expresa en un porcentaje. Si observamos los datos de la gráfica de abajo, que muestra la ratio de equidad comuna de las instituciones de crédito, España se encuentra muy por debajo del ranking que encabezan países como la República Checa, Luxemburgo o Bulgaria, entre otros.

Fuente: Banco Central Europeo. Stadistical Data Warehouse.

Buscar mejoras en los servicios financieros

Además de la existencia de países mucho más solventes que España para abrir una cuenta corriente, hay que tener presente que, a pesar de que el Estado español es uno de los países que aprobó las normas PSD —en 2007; luego firmó las normas de la SEPA en 2012; y, en 2014, los acuerdos que dieron inicio al uso del IBAN—, en la práctica, aparte de incumplir los acuerdos que firma, sus entidades bancarias tampoco han mejorado los servicios financieros que ofrecen a los clientes. Por todo ello, buscar alternativas es una buena solución.

Además, la realidad es que, desde 2014, empresas e instituciones españolas han practicado lo que se conoce como la discriminación del IBAN y que consiste en no aceptar pagos o domiciliaciones a cuentas que no incluyan dentro de su numeración las letras ES, es decir, que no se correspondan con un banco español. De este modo, contravienen la normativa europea. Esta práctica no es legal y beneficia sobre todo a la banca tradicional española.

¿Cómo denunciar la discriminación del IBAN?

Poco después de que se detectara esta práctica discriminatoria —especialmente extendida en España, pero también en Francia—, se presentaron las primeras denuncias por parte de clientes. Pero, sobre todo, quién encabezó esta lucha judicial fue la nueva banca emergente en Europa, liderada por neobancos y fintechs que han aparecido como alternativa a la banca tradicional. Empresas como Revolut, N26, Finextra, Monito o Wise son ejemplos de ello.

Algunos de estos nuevos bancos, con sede en varios países de Europa y, por lo tanto, con un IBAN extranjero, ponen al alcance de los clientes las herramientas para denunciarlo, en primera instancia a la entidad causante y, si no rectifica, al Banco de España. En último término, se puede escalar a instancias europeas. La mayoría de estos juicios acaban dando la razón a las personas afectadas. La Comisión Europea es muy consciente de ello, como demuestran sus pronunciamientos e informes y, por eso, tiene un estudio de medidas punitivas sobre la mesa. Incluso algunos diputados han denunciado y presentado preguntas formales en el Parlamento Europeo.

Clientes, nuevos bancos e instituciones europeas velan por la resolución de esta discriminación y vuelven a poner el foco en las múltiples ventajas que supone la libre elección del IBAN, especialmente para los clientes. Con todo, se trabaja para que en un futuro próximo la discriminación del IBAN acabe siendo historia.

¿Quieres una cuenta de 11Onze? Pide tanda en Haz Cola. Con el código que te daremos, podrás abrir una cuenta el 1 de octubre.

Con una comunidad fuerte, una estructura compartida y una tecnología líder, operar en todo el mundo con una sola cuenta puede ser una realidad. El jefe de productos de 11Onze, Jordi Sánchez, nos explica en que nos hemos inspirado para cambiar el mundo de la banca.

¿Te imaginas que con un solo gesto pudiéramos hacer transacciones, solicitar préstamos o mover nuestros ahorros por todo el planeta? Los expertos de la nueva banca digital hace meses que se hacen la misma pregunta, una y otra vez, y han encontrado respuesta alrededor de un concepto que ha hecho fortuna: el universal bank account (cuenta bancaria universal). Aseguran que, si cada persona tuviera una única cuenta universal, el sector de la banca sería más eficiente, y haría la vida más fácil a los clientes.

“Hay muchas cosas en 11Onze que ya se asemejan a este ideal de cuenta bancaria universal”, nos revela Sánchez. Actualmente, España es un ejemplo paradigmático de cómo el sector de la banca tiende a la concentración, a que unos pocos controlen todo el mercado y, por lo tanto, ofrezcan productos al precio que quieran. En cambio, bajo la inspiración de esta universal bank account, las nuevas entidades bancarias, mediante la tecnología blockchain, pueden compartir información, servicios y estructura.

La comunidad de 11Onze se inspira en esta utopía, y ha hecho de ella una filosofía de trabajo. “Por un lado, desde el punto de vista del sector, reduce costes y hace más competitivo el mercado. Por otro lado, desde el punto de vista del cliente, permite que todo el mundo pueda tener una cuenta básica para operar de forma más libre”, resume nuestro jefe de producto. En definitiva, 11Onze está construyendo una experiencia bancaria única en el mundo.

Una única tarjeta para múltiples transacciones

Así, de entrada, si en la utopía de la cuenta bancaria universal, se asignaría un número virtual a cada cliente, un tipo de identificación con la que podríamos operar desde cualquier punta del planeta, en 11Onze también asignamos a cada persona un código que le permitirá, a través del Fem Cua, descargar nuestra aplicación de primer nivel, El Canut, y empezar a operar. Además, los clientes dispondrán de una sola tarjeta para gestionar transacciones distintas, un monedero digital que cumple a rajatabla la normativa PSD2 (Payment Services Directive).

A su vez, en 11Onze cuidaremos de toda nuestra comunidad mediante una central KYC (Know Your Costumer [Conoce a tu cliente]). Estos procesos aseguran que la entidad financiera cumple de forma estricta una serie de criterios para conocer, reconocer y monitorizar todas las cuentas corrientes que tiene a su cargo. En La Plaça ya os hemos explicado cómo la aplicación de 11Onze protegerá a todos los clientes gracias a la última tecnología en reconocimiento biométrico.

“A pesar de que una operación bancaria, como puede ser una transferencia o solicitar un préstamo, sí que necesita una contraseña para validar la operación, un KYC uniforme ahorra la duplicidad de procesos cuando el cliente se registra o tiene que hacer trámites burocráticos, ya que todas las entidades financieras compartirán una base de datos y tendrán un procedimiento común”, amplía Sánchez.

El hub financiero: mucha oferta para una fintech

Por último, y más importante: todo este sistema de nueva generación que viene a revolucionar la banca tradicional permitirá, a través del código de acceso a 11Onze, que el cliente escoja dónde quiere abrir su cuenta bancaria universal. “En 11Onze concentramos mucha oferta de IBAN en una sola fintech. Esto quiere decir que podrás escoger, de entre varias entidades bancarias europeas, dónde abrir tus cuentas. Queremos ser un hub financiero y que el cliente pueda operar con diversidad y seguridad”, reafirma nuestro jefe de producto.

Como toda fintech líder, 11Onze ha creado una red compartida con otras financieras que mejora la eficiencia, comparte estrategias, tecnología y servicios, y reduce costes estructurales. Al mismo tiempo, hace posible que el cliente pueda prescindir de cuentas múltiples desligadas entre ellas, que entorpecen actuar con libertad en el mercado global. Ya somos la primera comunidad fintech de Cataluña. Preparaos, ahora, para ser la punta de lanza de todas las fintech del mundo. El mundo cambia. El dinero, también. Evoluciona con 11Onze.

¿Quieres una cuenta de 11Onze? Pide tanda en Haz Cola. Con el código que te daremos, podrás abrir una cuenta el 1 de octubre.

Cuando necesitamos encontrar financiación, lo primero que pensamos es en pedir dinero al banco. Pero hay otras formas de conseguir un préstamo. Muchas veces por desconocimiento no usamos una de las herramientas más cercanas: el préstamo entre particulares.

Si el interés que te quiere cobrar el banco por un préstamo te parece excesivo, y ya has descartado las financieras, porque, a pesar de ser más rápidas, son aún más caras, hay otra opción: los préstamos entre particulares.

Esta fórmula de financiación comunitaria puede ser una buena manera de que ambas personas, tanto la prestadora como la prestataria, ganen algo. Por una parte, la prestadora obtiene una rentabilidad por su dinero; y, por la otra, la prestataria consigue un tipo de interés inferior al de mercado.

El agente 11Onze Jordi Oller nos explica como pedir un préstamo privado.

El contrato por escrito, clave para evitar malentendidos

La mejor forma de evitar malentendidos es dejar constancia del acuerdo por escrito. En este contrato privado entre quien presta dinero y quien lo recibe es importantísimo que consten:

- La fecha y lugar de la firma del contrato.

- Los datos personales de las partes implicadas (prestadora y prestataria).

- El importe que se deja.

- El plazo de devolución.

- Los intereses del crédito.

- La liquidación de las cuotas (mensuales, trimestrales, anuales, al vencimiento…).

Una vez firmado el contrato entre la prestadora y la prestataria, es necesario que el acuerdo quede registrado y, por eso, la prestataria deberá pagar el Impuesto sobre las Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP), en la oficina liquidadora de la Agencia Tributaria de Catalunya, mediante la presentación del formulario 600 en el plazo máximo de un mes. Si el crédito es entre un padre y un hijo o entre dos amigos, no se deberán pagar impuestos, porque los préstamos entre particulares son operaciones sujetas al impuesto, pero exentas de tributación.

A pesar de que la prestadora no se debe hacer cargo de pagar dicho impuesto, la Ley del Impuesto sobre la Renta de las Personas Físicas sí recoge que, cuando se ha acordado un préstamo entre particulares, se puede obligar al prestador a declarar los intereses. El interés legal es del 3%. Ahora bien, cabe la posibilidad que, si ambas partes lo acuerdan, no se aplique este tipo de interés y, por tanto, la prestadora no deba tributar por ello. Al final, todo queda en la comunidad.

¿Quieres una cuenta de 11Onze? Pide tanda en Haz Cola. Con el código que te daremos, podrás abrir una cuenta el 1 de octubre.

El pasado agosto, en Cataluña, se han suprimido 556 kilómetros de peajes después de 52 años de funcionamiento, y la pregunta, ahora, es obligada: ¿Cómo pagar su mantenimiento? Os explicamos cuánto han recaudado las carreteras catalanas y cómo conservan su red viaria otros países europeos.

A partir de ahora, el Estado español tendrá que conservar sin ayuda gran parte de la red viaria catalana, que tiene un coste de 60.000 euros por kilómetro, unos 33 millones anuales. Cómo hacerlo no tiene una respuesta fácil. A pesar de que los peajes en Cataluña han sido un negocio extraordinario, que ha generado 537 millones el año, ha beneficiado concesionarias y accionistas por encima de lo que han invertido. Por otro lado, ha financiado 132 municipios a través del Impuesto sobre Bienes inmuebles (IBI). A pesar de ello, España está a la cola de los países europeos, tanto en inversión como en recaudación.

De hecho, el Estado español no tiene un modelo claro para conservar sus carreteras, la mayoría de las cuales son gratuitas para los usuarios, lo que ha provocado un agujero de 8.000 millones de euros en las arcas públicas. Para revertir este déficit, el gobierno español ha propuesto peajes en las autovías y un sistema de pago por uso para las vías de alta capacidad, dentro del plan de recuperación postcovid con fondos europeos.

Portugal, el espejo en el que reflejarse

Con esta propuesta, el Estado se inspira en el modelo de Portugal, que tiene un sistema de cobro adicional que incluye autovías. En el país luso, como también pasa en Polonia, los vehículos deben estar registrados y se les cargan importes mediante unos arcos con cámaras que han instalado en las carreteras.

Otro modelo de pago es el que tienen un gran número de países centroeuropeos, como Austria, Suiza, Chequia, Eslovaquia, Eslovenia o Hungría, con el llamado sistema de viñeta, en el que el conductor paga un precio cerrado por circular por las carreteras. En el caso austríaco, por ejemplo, son 80 euros anuales. Cataluña quería implantar este modelo, pero finalmente ha aceptado compartir sistema con toda la red viaria española.

A su vez, Francia conserva un modelo mixto parecido al que tiene actualmente el Estado español y, de forma completamente opuesta, Italia tiene casi todas las carreteras gestionadas por empresas privadas de peaje. Por el contrario, en Alemania, Bélgica, Países Bajos o Dinamarca, toda la red viaria es libre y financiada con los presupuestos estatales, con pequeñas excepciones, como por ejemplo los vehículos pesados, que sí deben pagar por circular.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram

El Gobierno ha aprobado con fecha 24 de agosto de 2021 una primera reforma de las pensiones que traerá algunos cambios en la jubilación para todos los trabajadores.

La sostenibilidad de las pensiones de jubilación es un tema recurrente, del cual se habla mucho, y el Gobierno del Estado y los agentes sociales hacía mucho tiempo que trabajaban en una reforma, que a partir de ahora ha aprobado un primer paquete de medidas.

En este primer bloque los objetivos son garantizar la revalorización de las pensiones y el poder adquisitivo de los pensionistas, así como alargar la edad de jubilación, incentivando al trabajador que alargue su vida laboral y penalizando las jubilaciones anticipadas. Revisamos las principales medidas que se han aprobado.

¿Cuáles son las principales medidas aplicadas?

- Para garantizar su revalorización y el poder adquisitivo de los pensionistas, las pensiones quedan ligadas al IPC (Indice de precios al consumo) registrado en el año anterior. Así, se incrementarán automáticamente a partir del día 1 de enero de acuerdo con la inflación.

- Se penalizan las jubilaciones anticipadas, aumentando los coeficientes reductores que las calculan. Este coeficiente de reducción se incrementa, por ejemplo, del 16% al 21% para trabajadores con menos de 38 años y 6 meses cotizados que quisieran anticipar su jubilación dos años.

- Se eliminan las cláusulas de jubilación forzada, que obligan a los trabajadores a jubilarse cuando llegan a la edad legal prevista y que solo podrá mantenerse en los convenios ya firmados y en actividades donde las mujeres representen menos del 20% de los trabajadores.

- Incentivos a los trabajadores que alarguen la jubilación más allá de la edad legal prevista, consistente en una subida de la pensión del 4% por cada año que se continúe trabajando, un pago único equivalente o bien una combinación de las dos opciones.

- Mejora del sistema de financiación para garantizar la sostenibilidad, estableciendo una transferencia anual de los Presupuestos Generales del Estado a la Seguridad Social.

Un segundo paquete de reformas pendiente

Así pues, se tiene como objetivo a corto plazo la adecuación de la edad de jubilación en la edad real, alargando la vida laboral de los trabajadores y, por lo tanto, sus años de cotización y contribución al sistema. Paralelamente, el Gobierno del Estado está trabajando en una reforma laboral que dé mayor estabilidad, donde propondría una reducción de los contratos temporales, perseguiría la subcontratación o recuperaría los convenios sectoriales, entre otros puntos para aplicar.

En este mismo sentido, de momento han quedado fuera algunas otras medidas previstas en el Anteproyecto de Ley, como por ejemplo el atraso de la edad de jubilación hasta los 67 años, el aumento de los años de cálculo que forman la base reguladora de la pensión o la reforma de las pensiones máximas. Medidas, pero, que se prevé que el Gobierno mirará de aprobar en un futuro y que supondrán nuevos cambios en la jubilación de los trabajadores.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram

Denuncian las malas prácticas de las grandes distribuidoras del sector alimentario, que ajustan los precios de la materia prima hasta el punto que, a los mismos productores, ya no les sale a cuenta producir.

El clamor de Unió de Pagesos está claro: precios justos para los productores. Una problemática que en los últimos meses ha afectado especialmente al negocio vacuno de leche, pero que se extiende a otros muchos sectores de la agricultura y la ganadería. En la raíz del problema sitúan las malas prácticas de las grandes distribuidoras, y a partir de aquí surgen nuevas problemáticas que describen la crítica situación de este sector en nuestro país.

La agricultura aporta 2.307 millones de euros al PIB de Cataluña (2020), siendo el sector económico con menos impacto al PIB, y muy lejos de los 153.039 millones que genera el sector de los servicios. Aun así, no deja de ser un sector estratégico para el conjunto de la sociedad, y solo por el hecho de ofrecer la materia prima de los principales alimentos, se convierte en uno de los principales que hay que mantener y desarrollar. La cuestión, pero, es qué precio estamos dispuestos a pagar para mantenerlo, o mejor dicho, cuál sería el precio justo que habría que pagar.

El sector primario decae en los últimos años

El sector de la alimentación ha visto, en los últimos años, un cambio irreversible en el modelo de negocio: las cadenas multinacionales llenan de grandes superficies los pueblos y ciudades de Cataluña, con unos precios tan bajos que dejan fuera del mercado a centenares de pequeños y medianos negocios. Una situación que ha afectado de forma directa y significativa al estado de salud del sector agricultor, que tal y como denuncian sindicatos, patronales y ayuntamientos, vive una situación crítica histórica. El año 2020, Cataluña registraba un total de 454 explotaciones de vacuno de leche. Para hacernos una idea, en 2010 estas cifras se situaban en 813 explotaciones y, todavía más atrás, en el 1991 se encontraban 4.329.

Actualmente, la media que se paga es de 33,28 céntimos de euro el litro. Esta es la cantidad que llega al productor, una cifra alejada del umbral de rentabilidad que se sitúa a unos 37,31 céntimos de euro el litro, y en algunos casos incluso más. No se cubren, por lo tanto, los gastos mínimos de producción, y esto sitúa a los productores en una situación económica crítica que explicaría la disminución de explotaciones.

En riesgo la soberanía alimentaria de Cataluña

Se entiende como soberanía alimentaria el derecho de los pueblos y países a crear políticas que les permitan producir alimentos según sus características y necesidades. Incluye, por lo tanto, no solo el derecho a la alimentación, sino el derecho a producir alimentos y que esta producción sirva para mantener el conjunto de la comunidad. Así lo recoge la Declaración política del Foro de ONG/OSCO para la Soberanía Alimentaria.

Cataluña podría ver afectada su soberanía alimentaria en caso de que no mejore la situación económica de los ganaderos. Si no pueden competir con los precios de las distribuidoras, y tal como alerta la Unió de Pagesos, no pueden ganarse la vida, muchos de ellos finalizarán su actividad, que en los últimos años ha disminuido de forma progresiva pero sustancial. La afectación a la sociedad se acabaría palpando en casi todos los ámbitos.

Una problemática donde cada acción cuenta

Una pérdida de actividad en el sector primario conduciría a una demanda de importaciones mucho más elevada, cosa que podría afectar tanto a la calidad como al precio de los productos básicos. Por otro lado, una falta de producción conduciría a los consumidores a renunciar a los productos de kilómetro cero y de proximidad, que al disminuir la oferta podrían, también, ver encarecidos sus precios.

Para que la situación se pueda llegar a controlar, y antes de llegar a un punto de difícil retorno, la principal problemática que hay que abordar pasa por pagar un precio justo a los productores. Así pues, el apoyo de la administración será clave en este proceso, y la gestión de las distribuidoras será clave para determinar el futuro del sector primario. Más allá, el consumidor final también tiene en sus manos el poder de contribuir al cambio, en su caso escogiendo. El reto será que, conscientes de la situación, esta elección se haga de acuerdo con criterios sostenibles y que avalen un precio justo para toda la cadena de producción.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram

Con la llegada de septiembre, son muchas las familias que tienen que hacer grandes esfuerzos para poder afrontar económicamente los altos gastos de la vuelta al cole. Analizamos el coste que supone esta vuelta, haciendo una comparación entre si se trata de una escuela pública, concertada o privada.

Según un estudio de la Organización de Consumidores (OCU), realizado el septiembre del 2020 a 1.495 consumidores con hijos de edad escolar, el coste aproximado de la vuelta a la escuela por cada alumno es de 1.937 euros por año, es decir, es el gasto mediano a lo largo del año que tiene cada alumno en nuestro país. Pero ¿qué coste tiene la vuelta al cole según el tipo de centro escolar?

La encuesta de la OCU compara el coste de un centro público, que tiene un coste anual de 1.071 euros de media por alumno, con un coste de 2.633 euros anuales si hablamos de una escuela concertada y de un coste de 6.123 euros anuales si se trata de un centro privado. Si lo comparamos según etapas de estudio, el gasto mediano anual en Educación Infantil se sitúa en 1.837 euros, seguido de los 2.079 euros en Educación Primaria, 1.920 euros si se trata de educación secundaria y 2.061 euros de media en los estudios de Bachillerato.

¿Qué gastos hay que tener en cuenta?

Cuando se trata de comprar batas, chándal y uniforme, la encuesta afirma que el gasto medio por alumno es de unos 170 euros, en este caso, sin haber diferencia de si se trata de un centro público, concertado o privado. En material escolar el gasto sube a 115 euros de media. Y respecto a los libros de texto, sí que se refleja una gran diferencia de precios según la etapa escolar, y según sea un centro público, concertado o privado.

El gasto en libros va desde los 125 euros en etapa infantil, a un gasto medio de 230 euros en el Bachillerato, a pesar de que puede llegar a ser mucho más elevado según el tipo de centro educativo. No tenemos que olvidar que dentro de los gastos fijos también tenemos que sumar las excursiones, seguros, cuotas anuales como la de asociaciones de padres, o la compra de equipación informática que algunos centros educativos piden a los alumnos.

Cataluña, la comunidad autonómica más cara

Como gastos mensuales se tiene que tener presente la cuota mensual de cada centro, en caso de que el alumno vaya a un centro concertado o privado, donde el importe puede ir desde los 167 euros en los centros concertados, hasta los más de 600 euros si se trata de centros privados. A este gasto hay que sumar las actividades extraescolares, sean actividades deportivas, de idiomas o clases de música, donde el gasto medio por alumno es de unos 68 euros según la actividad que realice. Y no olvidar los gastos en transporte en caso de ser necesario, añadiendo el coste de los almuerzos y el precio de comedor para todos aquellos alumnos que comen en el centro educativo. El estudio de la OCU todavía revela un dato económico más significativo para nosotros: Cataluña es de las zonas del estado español donde la vuelta al cole es más costosa, con una media de 2.385 euros por alumno en el año.

Cada hogar prepara la vuelta al cole siempre dentro de sus posibilidades económicas, y el gasto será superior en caso de tener más de un hijo. Pero hay que tener presente que, en caso de necesitar apoyo económico, se pueden solicitar ayudas dentro del mismo centro educativo, en el ayuntamiento, al Consejo Comarcal, en el apartado de ayudas y subvenciones del portal del Ministerio de Educación y Formación Profesional o en la web del Departament d’Educació de la Generalitat de Catalunya. Con los números hechos por la vuelta al cole, solo nos queda desearos a todos un buen inicio de curso en este 2021.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram

El mar ha sufrido mucho durante las últimas décadas, y el ser humano ha acelerado este deterioro. Según la ONU, la industria de la moda es la segunda más contaminante del mundo, con más emisiones de carbono que todos los vuelos y transportes marítimos internacionales juntos. Alongside aterriza en la industria de la moda para cambiar las reglas.

Alongside nace en Barcelona en 2020, de la mano de Guillem Alcalá, un emprendedor, amante del mar, y con el objetivo de proteger y conservar los océanos.

Guillem siempre ha tenido un gran vínculo con el mar, que con los años se ha hecho todavía más fuerte. Las vacaciones siempre eran en el mar, donde podía bucear, hacer esnórquel, surf, navegar… cualquier actividad en el agua salada. Destinos que estaban llenos de colores y vida marina, pero que con el paso del tiempo se estaban volviendo rincones grises, sin alma, sin vida. Hablamos con él sobre la empresa que ha creado y su gran apuesta por el medio ambiente.

Brasil, el viaje que lo cambió todo

En febrero de 2019, un viaje a Brasil causó un gran impacto a Guillem y lo dejó en estado de shock. Nunca había visto tanta cantidad de plásticos inundando las playas, en una ruta lejos de las grandes ciudades. Cada día dormía en un pueblecito de pescadores diferente, y a primera hora se embarcaba con un pescador para que le enseñara los mejores rincones de la costa, para ver donde estaba la vida marina. Gracias a esto, comprobó que en todos los puntos de la costa en los más de 300 km que recorrió, la vida marina había ido desapareciendo y la población de corales se había visto reducida a la mitad en los últimos cinco o diez años.

Guillem no entendía como los arrecifes marinos, cuya pesca era la fuente principal de ingresos de la población, podían estar muertos. Se preguntaba el porqué de aquella situación, si aquella gente solo vivía de los cuatro cocos que tenían, un par de cultivos de yuca y la pesca del día; cómo cuidaban tan poco sus recursos. El último día, en el taxi de camino al aeropuerto, contemplaba el Río Pinheiros en el centro de São Paulo: el río bajaba tan lleno de envases de plástico que apenas dejaban ver el agua. Y todo aquello desembocaba directamente en el mar.

Cambiar de vida para salvar el océano

Este impacto hizo que, al volver del viaje, comenzara a informarse de la desaparición de los arrecifes marinos y la contaminación de los plásticos. Trabajaba como consultor, pero, como amante del mar, se sentía con la obligación de hacer algo para proteger, conservar y cambiar esta degradante situación. No podía quedarse de brazos cruzados y dejar que los mares murieran.

Así que en mayo de 2019 decide dejar el trabajo sin saber muy bien cuál era el plan, pero sí el objetivo: trabajar para cambiar esta situación. Por ello, decide crear una marca de ropa sostenible donde poder reunir una comunidad de amantes del mar y así, entre todos, conseguir generar un impacto positivo y al mismo tiempo crear conciencia en el resto de ciudadanos. La problemática marina cada vez tiene más visibilidad en los medios de comunicación y hay muchas organizaciones enfocadas a erradicar esta problemática, pero, a principios del 2019, en España poco se oía de todo esto, y había cierto desconocimiento.

Así es como nace Alongside, y lo hace para formar parte del cambio de la industria textil mediante la producción de ropa ética, sostenible y duradera; para reducir el impacto de la huella de carbono en el medio ambiente. Con una línea casual de camisetas y sudaderas ecológicas y veganas, pretende ser un referente para todos aquellos amantes del mar que quieren aportar su grano de arena y vestir los valores de la marca.

Sostenibilidad, ética y medio ambiente

- Algodón ecológico: la ropa de Alongside está hecha 100% con algodón ecológico, una fibra natural que requiere menos agua que el algodón convencional, sin productos químicos y que favorece la rotación de los cultivos para mantener terrenos más sanos, fértiles y húmedos. Los residuos generados en la obtención del algodón orgánico se destinan a la industria de alimentación animal, reduciendo así la huella en el planeta.

- Proceso sostenible: este algodón tiene el certificado GOTS (Global Organics Textil Standards), el más estricto en materia textil de fibras biológicas y que asegura la trazabilidad del conjunto de la cadena de producción desde los campos de algodón: la recolección, la fabricación de las fibras, el acoplamiento de las piezas, el producto final antes de la impresión, e incluso la exportación de las piezas elaboradas.

- Materiales reciclados: para las sudaderas utilizan poliéster 100% (15% poliéster, 85% algodón orgánico). El poliéster se obtiene a partir de botellas y otros plásticos reciclados, sin generar residuos y dando una segunda vida a los existentes. Para ello, disponen de la etiqueta Global Recycled Standard que certifica que los materiales utilizados son reciclados.

- 100% vegano: también cuentan con la certificación PETA, ya que no realizan ni encargan ningún ensayo animal sobre ingredientes, formulaciones o productos acabados, y es también un compromiso a no hacerlo nunca. De hecho, la ropa está hecha de materiales 100% veganos, nada procede de animales.

- Garantizar calidad laboral: también disponen del certificado de la Fair Wear Foundation, una organización sin ánimo de lucro que trabaja con marcas, fábricas, sindicatos, ONG y gobiernos para garantizar y mejorar las condiciones laborales de los trabajadores.

Más que una marca de ropa sostenible

El compromiso de Alongside con el medio ambiente queda patente al entrar a su web, donde nos ofrecen la posibilidad de adoptar un coral sin ni siquiera comprar ningún producto, puesto que comprar lo que no se necesita no es sostenible. Nos cuenta que apostaron por los cultivos de coral porque son el corazón del mar, uno de los ecosistemas más complejos y ricos del planeta, y el 25% de las especies marinas viven gracias a ellos.

¿Qué pasaría si desaparecieran el 25% de todas las especies marinas? Generaría tal desequilibrio que acabaría con el 75% restante. La apuesta es fuerte, ya que la misión de Alongside es clara: recuperar los mares y océanos. Por eso han sido la primera marca del estado español en la que, por la compra de un producto, se planta un coral.

Indonesia, epicentro de la biodiversidad marina

Nos explica Guillem que «para que esto tuviese el impacto más grande posible, escogimos Indonesia, en el Pacífico, puesto que se encuentra en el conocido Triángulo del coral, y reúne la biodiversidad marina más grande del mundo. Después de semanas de investigación, conseguimos contactar con un biólogo con más de veinte años de experiencia con corales y técnicas para reproducirlos. La confianza que nos transmitió enseñando sus cultivos y las zonas donde había estado trabajando durante los últimos meses hizo que aquella misma semana, el 7 de marzo de 2020, iniciásemos su plantación de corales».

Con la adopción del coral, se recibe un certificado de adopción con las coordenadas donde se ha plantado el coral y nuestro nombre o el de la persona a la que queremos sorprender con un regalo original y solidario.

Preservación marítima desde Cataluña al mundo

Además de luchar contra la desaparición de los arrecifes de coral debido al cambio climático y la contaminación de las aguas marinas con las plantaciones de corales, periódicamente se organizan limpiezas de playa abiertas a todo el mundo. El objetivo es eliminar plásticos y residuos acumulados en las costas catalanas, y crear conciencia para prevenir que nuevos residuos acaben en el mar, ya que esta es la causa de muerte de millones de especies marinas.

Si compramos una sudadera, contribuiremos con una planta de coral. Si compramos una camiseta, una gorra o una bolsa, estamos apoyando la iniciativa de limpieza de playas y del fondo marino. Y, finalmente, si nos decidimos por comprar una joya, colaboraremos con el programa RESCAP, un programa pionero en la recuperación y conservación de las Gorgonias del Cap de Creus, para reforzar nuestro compromiso y aprecio por los rincones marinos de nuestra casa.

Iniciativas innovadoras como esta ejemplifican que el futuro solo tiene un camino, y es el de la sostenibilidad y conciencia a la hora de consumir.

Si algo ha provocado la pandemia de la Covid-19, es hacernos replantear la sociedad en que vivimos, nuestro sistema sanitario y sobre todo, nuestra economía. Un fenómeno que ha dejado a muchas de nuestras empresas en una situación precaria en la que sobrevivir se considera todo un éxito.

El Consejo Europeo ha diseñado un plan de recuperación para Europa. Según ACCIÓ (L’agència de la competitivitat per l’empresa de la Generalitat de Catalunya), esta ayuda, aprobada el 21 de julio del 2020, es para impulsar y poder cubrir las necesidades de Europa a raíz del desastre económico provocado por la pandemia. De este dinero surge el paquete económico denominado Next Generation EU, con un total de 750.000 millones de euros. Estos fondos son repartidos a los estados miembros de la Unión Europea para ayudar a su recuperación económica, y serán destinados a financiar todo tipo de proyectos.

De estos, 140.000 millones de euros son adjudicados a España, una parte en ayudas directas y el resto indirectas, en forma de crédito.

Cómo se repartirán estas ayudas a empresas:

Según el Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la Covid-19, el primer paquete de ayudas se repartirán de la siguiente manera:

- Línea de ayudas directas a autónomos y empresas. Gestionadas por las Comunidades Autónomas y con una dotación de 7.000 millones de euros, sirven para cubrir gastos de pagos a proveedores y otros acreedores, y también para gastos en servicios y suministros energéticos.

- Reestructuración de la deuda financiera. Otorga al Gobierno de más poder para flexibilizar los préstamos con aval público, permitiendo así la incorporación de las líneas ICO. Adicionalmente, se prevé una dotación de 3.000 millones de euros como ayudas directas y extraordinarias para reducir la carga de préstamos con aval público.

- Un fondo de recapitalización de empresas. Pensado para medianas empresas que eran viables antes de la pandemia, pero que tienen dificultades de solvencia y que no pueden acceder al fondo gestionado por la Sociedad Estatal de Participaciones industriales (SEPI).

- Extensión de las moratorias para el desencadenamiento automático de procesos concursales. Con el fin de facilitar un mayor margen para restablecer su equilibrio patrimonial antes de entrar en concurso. Así mismo, se amplía a cuatro meses el periodo para poder pagar deudas tributarias sin intereses de demora. Un conjunto de medidas de ayuda económica que, a pesar de estar supeditadas a ciertos requisitos, no dejan de ser una bocanada de aire fresco más que necesaria en los momentos difíciles en los que nos encontramos.

Por otro lado, y como hemos visto en anteriores crisis, estas ayudas raramente son gratis, y tarde o temprano se tienen que pagar tanto si se quiere como si no, generalmente a través de políticas de austeridad financiera.

Xavi Viñolas nos lo explica en este video.

El sector de eventos ha sido uno de los más afectados por la pandemia, se han cancelado multitud de acontecimientos que llevaban meses organizándose, y lo mismo ha ocurrido con las bodas.

Muchas parejas han tenido que dejar en standby el tan esperado ¡Sí quiero! Para más adelante, eso ha conllevado a la cancelación de proveedores (masías, caterings, fotógrafos, videomakers, vestidos, y un gran largo etcétera.)

Las parejas que no han podido esperar a 2022, que es cuando se espera que empiece una nueva normalidad, han tenido que reinventarse y hacer bodas vía zoom o micro bodas con 15 personas.

Entrevistamos a Cristina González, Responsable de Comunicación España en Bodas.net web líder del sector nupcial, con la oficina internacional en Sant Cugat del Vallès.

¿Cómo habéis vivido el momento pandemia en bodas.net?

En 2020 se realizaron aproximadamente un 80% menos de celebraciones que en 2019, según una encuesta realizada por Bodas.net a más de 1390 empresas del sector a finales de 2020 y 2500 parejas. Sin embargo, de todas las bodas, tan solo entre el 5% y el 9% de las bodas se cancelaron, todas las demás se pospusieron a una nueva fecha. Además, 8 de cada 10 parejas que decidieron posponer marcaron fecha para 2021.

¿Cuál ha sido el feedback que os iban dando vuestros proveedores con respecto a la cancelación de las bodas?

Más que de bodas canceladas, hablamos de bodas pospuestas, ya que solo entre el 5% y el 9% se cancelaron, todas las demás se reagendaron.

Como todos los sectores, el sector nupcial ha vivido unos momentos difíciles a lo largo de todo el 2020 y principios del 2021. Durante todo este tiempo, no han existido unos periodos concretos y estables ni unos protocolos claros que permitieran celebrar las bodas. Por eso, desde Bodas.net nos unimos con asociaciones de todo el territorio español, empresas y parejas afectadas para realizar una petición conjunta y pública al Gobierno español el pasado mes de marzo.

En España cada año se casan aproximadamente 165.000 parejas y se genera un negocio directo de 3.500 millones de euros.

El negocio de las bodas recoge múltiples actividades y no pertenece a un único sector, se engloba dentro de otros como el ocio o la restauración. Aun así, tan solo registradas en la web de Bodas.net ya hay más de 48.000 empresas que trabajan para bodas, por lo que son muchas empresas, profesionales y familias directamente afectadas, además de las cerca de 200 mil parejas que esperan casarse en los próximos meses.

Por esto consideramos que era de suma importancia y urgencia que el gobierno estableciera unos periodos y medidas concretas para que el sector pudiera seguir trabajando, igual que había sucedido con otros sectores.

¿Vuestros proveedores se están adaptando a la situación actual? ¿Sabéis si han modificado sus tarifas?

Las tarifas, como en cualquier sector, son una de las cosas que pueden variar año tras año, independientemente de la situación actual.

Muchas parejas están fijando su nueva fecha de boda para 2022, en parte para que la situación esté más controlada, ¿Creéis que van a poder ser más económicas que antes?

Gran parte de las parejas que están fijando su boda para 2022 son las parejas que se comprometieron en 2020 o inicios de 2021. En la última encuesta que realizamos a finales de abril, solo el 14% de las parejas señaló que tenía fecha de boda para 2022.

Por lo que respecta al presupuesto, en una encuesta realizada por Bodas.net en febrero a las parejas españolas que se casaron en 2020 o con fecha inicial en 2020 y que pospusieron para 2021, más de la mitad (55%) dijo que la situación económica actual generada por la Covid no había afectado al presupuesto inicial. Recordamos que el coste medio de una boda en España es de 20.500 €, según el Libro Imprescindible de las Bodas.

Las bodas íntimas, más pequeñas ¿van a seguir en auge?

El número de invitados se ha tenido que ajustar a las limitaciones de aforo de cada lugar y momento. Aun así, por lo que respecta al banquete y teniendo en cuenta que normalmente son amplios y con instalaciones al aire libre, además de contar con personal cualificado que vela por la salud y seguridad de todos, el ajuste de invitados no ha sido tan extendido. De 1700 parejas que tienen previsto casarse entre mayo de 2021 y abril de 2022, el 74% prevé contar con más de 76 invitados en su boda, incluso el 50% cree que superarán los 100. La media de invitados a una boda en España es de 130, según el Libro Imprescindible de las Bodas, escrito por Bodas.net en colaboración con Carles Torrecilla (profesor de ESADE) y Google.

A pesar de las restricciones de aforo, las parejas siguen prefiriendo bodas de muchos invitados. Solo el 15% serán micro weddings.

Se habla de que hay un cambio en elegir otros días de la semana para que los costes sean más económicos, ¿estáis notando esta nueva tendencia?

El día favorito para casarse sigue siendo el sábado, aunque la tendencia es que cada vez se celebran más bodas entre semana (de lunes a jueves), según un estudio realizado por The Knot Worldwidet. Esto es algo que ya se empezaba a ver en los últimos años, pero, que la situación actual ha precipitado por el reajuste de los enlaces pospuestos. Sin duda se trata de una tendencia que permitirá tener más opciones en el calendario.

Este reajuste de fechas también ha provocado que las parejas que se han comprometido durante estos últimos meses, tengan que marcar la fecha de boda para 2022, ya que la agenda estará muy apretada. Como consecuencia, si en años anteriores las parejas españolas necesitaban de media 12 meses para organizar su boda, ahora este tiempo de preparación se dilata hasta los 18-24 meses. Esta ampliación en el timing de organización permitirá a las parejas cuidar y mimar mucho más los detalles que quieren para su día.

Contadnos un poco más. Como expertos en bodas ¿Cómo veis que van a ser en 2022?

Afortunadamente, con el fin del estado de alarma, el avance de la vacunación y la predisposición de los profesionales y de las parejas a adaptar los enlaces a las circunstancias, las perspectivas son buenas para estos próximos meses. Según la última encuesta realizada por Bodas.net a finales de abril a las parejas que tienen fecha de boda para 2021, 8 de cada 10 afirma que se casarán en la fecha marcada. Además, de estos, el 70% dice estar seguro o muy seguro de que la boda podrá realizarse ese día.

Todo hace pensar que las bodas, aunque adaptadas a las circunstancias, han vuelto para quedarse.

Nada va a impedir las ganas de casarse, a pesar de que van a haber cambios, tanto de aforo, invitados y la manera de relacionarse, todo apunta que 2022 va a ser un año muy apretado en fechas y por fin vamos a poder recuperar este tiempo perdido. ¡Qué vivan los novios!

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram