La inflació que ens tenalla: com definir-la?

La inflació és una paraula que s’ha colat en el nostre dia a dia. I no ens afecta precisament de manera positiva. Però què és la inflació exactament? I com ens condiciona? L’agent 11Onze Miriam Frías ens en fa un resum.

“La inflació és la pujada generalitzada de preus sostinguda en el temps”, defineix Frías només començar. De fet, la inflació ve de la paraula “inflar”. I per què? Simple, perquè els preus dels béns bàsics augmenten. Així que la inflació afecta les despeses més comunes d’una llar: la cistella de la compra, les despeses en subministraments, el preu dels electrodomèstics… Com a conseqüència, es produeix una pèrdua de poder adquisitiu.

Però, per què es produeix la inflació? Les principals causes, diu Frías, poden ser tres. La primera, per consum o per demanda, és a dir, quan hi ha una gran demanda d’un producte per sobre de la seva oferta els preus tendeixen a pujar, perquè la gent que necessita aquell producte estarà disposada a pagar qualsevol preu.

La segona, per costos de producció, és a dir, quan les matèries primeres, com poden ser l’energia o el petroli, pugen, aleshores els fabricants s’han de garantir un percentatge de guanys i repercuteixen aquesta pujada de preus al consumidor. I l’última, la inflació autoconstruïda, en què, davant d’una previsió de pujada de preus, els fabricants apugen els preus de manera progressiva perquè l’impacte no sigui tan gran a la llarga.

Vols acabar de saber-ho tot sobre la inflació? Acaba de veure el vídeo de sota!

La inflació, l’enemiga dels nostres estalvis

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquesta notícia, et recomanem:

11Onze

11Onze“Amb la inflació alta, l’ideal és invertir”

2min lecturaDurant la pandèmia, les famílies han estalviat més que mai, però

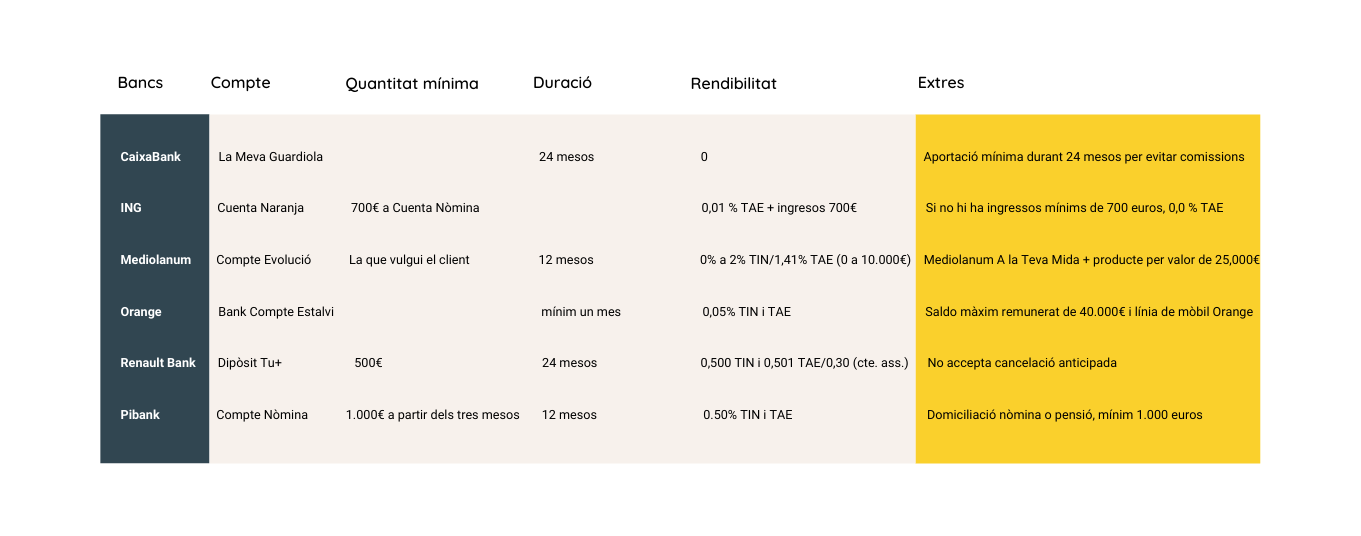

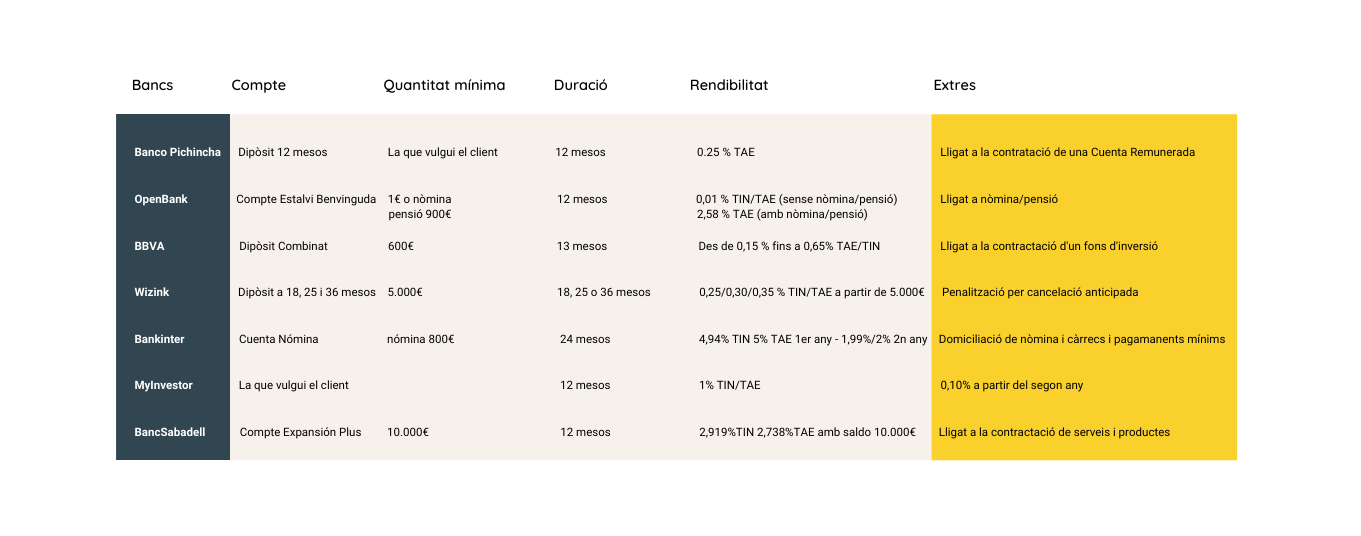

Els interessos que ofereixen els bancs tradicionals pels estalvis segueixen en mínims històrics. El Banc Central Europeu continua injectant diners sense cost als bancs i cobrant per l’excés de liquiditat. A conseqüència d’aquesta política monetària, captar el passiu dels clients no és una prioritat per a la gran banca. Però, quina rendibilitat ofereixen les entitats financeres? Ho comparem!

El rècord d’estalvi de les famílies a causa de la pandèmia de la Covid-19 ha provocat un augment de liquiditat de les entitats financeres, per la qual la gran banca ha de pagar importants quantitats de diners al Banc Central Europeu (BCE). Estem davant d’una situació sense esperances de canvi a mitjà termini: els productes d’estalvi han deixat de ser una prioritat, i lluny queden els dipòsits que oferien una rendibilitat del 5% només uns anys enrere.

Tot i que algunes entitats continuen oferint rendibilitats mínimes, entre el 0,01% i el 0,5%, trobem algunes diferències en els seus productes. I constatem que, quan ofereixen rendiments més elevats, sovint estan lligats a la contractació d’assegurances o altres productes financers. I, malgrat tot, si les entitats financeres volen incrementar la seva quota de mercat han d’oferir algun incentiu per captar nous clients, i la rendibilitat dels dipòsits és clau en un moment en què hem batut un rècord d’estalvi.

En aquest escenari, les fintech, que fan servir les noves tecnologies per a una nova experiència bancària digital, aprofiten l’estalvi aconseguit gràcies a la manca de xarxes d’oficines físiques i de personal presencial, i una major eficiència i agilitat en la gestió financera, per oferir productes més competitius i amb major rendibilitat. Així i tot, en la taula comparativa de sota, descobrim poques diferències entre entitats.

Però no val la pena desanimar-se. Si els dipòsits bancaris no rendeixen prou, i volem treure profit dels nostres diners i compensar la inflació, hi ha altres opcions, com les inversions en metalls preciosos, en paquets ETF, en béns immobilitzats com l’habitatge i en altres tendències que estaran en boga aquest 2022.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Aquest article et serà molt útil per poder preparar-te econòmicament amb temps i per poder afrontar aquestes despeses especials amb més alleujament.

Encara que sembli complex, els moments especials tornaran a arribar i caldrà que estem preparats per a això. Si has hagut de cancel·lar cap esdeveniment especial i estàs fixant possibles noves dates per a final d’aquest o per l’any vinent, aquest article et serà molt útil per poder preparar-te econòmicament amb temps i afrontar aquestes despeses especials amb més alleujament, creant un esdeveniment realment especial.

L’any passat vam haver de cancel·lar tots els esdeveniments, fa dies que no gaudim de dies especials, com casaments, celebracions, reunions, festes… I encara a avui continuem a l’espera de la tan desitjada immunitat de grup.

Però, siguem positius! Tot arribarà i amb això, els bons moments. Aquests són alguns dels consells que ens poden funcionar:

La companyia, el més important

Primer fes una llista de convidats amb la gent que creus que podrà venir. Ara no és moment de convidar a familiars que estan lluny, gent que fa molt de temps que no veus, ni tampoc de compromisos. Convida a gent propera que et faci feliç i així aconseguiràs que el teu esdeveniment sigui el més íntim i autèntic possible. Un cop tens el nombre de convidats, fes un pressupost dels diners amb els quals pots comptar i d’aquesta manera podràs saber quants diners pots gastar. T’aconsellem que no comptis amb els diners dels regals. També pots optar per una invitació digital, hi ha moltes aplicacions que et permeten fer dissenys espectaculars i si no és el teu fort, segur que tens algú proper que té bon gust per fer-ho, estalviaràs el disseny d’un professional, la impressió i l’enviament.

I ara … La planificació!

Tria un dia entre setmana, el teletreball ens ha portat molts avantatges i aquesta n’és un, podràs celebrar el teu dia assenyalat entre setmana i no serà un destorb per als teus convidats perquè el podran recuperar un altre dia i el cost del lloc on vagis a celebrar-ho (hotel, restaurant, masia), serà més econòmic que durant el cap de setmana. Pots estalviar-te fins a un 20%. Fora de temporada. La gran part dels esdeveniments com casaments, comunions o batejos, se celebren entre maig i setembre, i els preus fora d’aquests mesos són molt més econòmics Els esdeveniments a l’hivern i a la tardor són molt originals, no els descartis.

La vestimenta és una part a la qual es destina molts diners perquè volem ser diferents i enlluernar, reflexiona sobre aquest punt, i si val la pena desemborsar tant per unes poques hores, et recomanem que miris webs de lloguer de roba i complements, on podràs trobar la indumentària dels teus somnis per a aquest dia i que no tornaràs a posar-te mai més. Si disposes de temps suficient, aposta pel fes-ho tu mateix, DIY “do it yourself”, la decoració, els noms que vulguis posar a la taula per identificar cada convidat, busca per xarxes socials com Pinterest, on trobaràs milions d’idees i com fer-ho, a més d’estalviar-te una suma important de diners t’encantarà veure el resultat, i tot fet amb les teves mans. La nova normalitat ens està fent canviar molts hàbits, és preferible que facis alguna cosa informal en què els convidats puguin estar dempeus i fer un dinar o sopar que sigui a l’aire lliure, així hi haurà possibilitat de tenir més distància i higiene, si optes per aquesta opció, pots fer zones de menjar on la gent pugui agafar còmodament el que més li vingui de gust, sempre sortirà més econòmic que un menú tancat i individual.

Pensa en una alternativa a les flors, o bé tria les de temporada. Si vols ser més atrevit, hi ha altres opcions com espelmes, bambú, vidre que fins i tot podràs llogar-ho. En la decoració solem gastar molts diners perquè les fotos llueixin molt més, però pot ser que et sorprengui el resultat i la teva butxaca ho agrairà.

Les fotos i el vídeo és el record més bonic que podràs tenir per sempre, però també és un cost important en el pressupost, opta per no agafar el paquet més alt. Implica als teus convidats a què facin fotos amb els seus mòbils i que posteriorment les compartiu, segur què surt un àlbum molt divertit.

Alguns consells més

De vegades pensem que contractar un especialista perquè t’ajudi a organitzar el teu esdeveniment, ens pot sortir molt car, però no és així, si no saps per on començar, t’estalviarà molts mals de cap, ell s’adaptarà al teu pressupost i et recomanarà tot el que t’agrada, però buscant els millors preus, tindrà un ampli ventall d’opcions per oferir-te el que tu necessitis.

Compta amb diners extres. Quan comences a organitzar un esdeveniment, sempre sorgeixen coses d’última hora que no esperaves, planifica’t bé el pressupost per poder resoldre aquests últims punts d’última hora, l’objectiu és que tu et sentis còmode amb tot el que estàs creant perquè sigui un dia 10. Segur que tens un munt de coses que fa molt temps que no utilitzes, si és així, obre el teu compte a Wallapop i ven peces i objectes, t’anirà bé un extra. Estem d’acord que una comunió, la celebració dels 18 del teu fill/a, o un casament, han de ser un dels dies més especials de la teva vida, però també cal saber que pot ser un dels dies amb una despesa important a què hauràs de fer front. Endeutar-te a canvi d’un dia de rialles i emocions no val la pena, segueix aquests senzills consells perquè el teu dia sigui únic i inoblidable i no un malson per a la teva butxaca.

Vols ser el primer a rebre les últimes notícies sobre 11Onze? Clica aquí per subscriure’t al nostre canal de Telegram

Al mercat hi ha aplicacions que permeten pagar, a terminis, compres en línia i en botigues i sense comissions per als compradors

Els darrers temps hem vist que grans companyies permeten finançar-ho tot, és a dir, que permeten al client comprar productes de preus poc elevats —sabates, vestits, consoles, entre d’altres— i pagar-los amb comoditat, en terminis. I és que arran de la pandèmia s’ha vist com la venda en línia ha crescut en tots els sectors i també s’ha vist que els consumidors busquen noves maneres d’estalviar. Aquest fet ha fet créixer les fintech especialitzades en sistemes de pagament ajornat, les conegudes com a Buy Now, Pay Later (BNPL), en anglès, que ve a ser, en català, compra-ho ara, paga-ho més tard.

Fa uns anys, algunes botigues detallistes ja van introduir el concepte de “compra ara i paga-ho més tard”, no és una novetat. De fet, aquest sistema permetia provar els productes abans de pagar-los, de manera que si no els satisfeien, podien retornar-los. Per tant, els clients només els pagaven allò que finalment es quedaven.

Noves formes de pagament

Els temps canvien i les formes de comprar i pagar, també. Un dels negocis de les entitats bancàries tradicionals són el cobrament de comissions en el moment de fer una compra amb targeta, tant si es fa en una botiga com si es fa en línia. Aquest és un dels mercats que, davant els escassos interessos que poden cobrar en oferir préstecs i hipoteques, a causa dels baixos interessos, permet generar ingressos a les entitats. Darrerament, però, aquest mercat se’ls ha complicat, ja que han aparegut noves formes de pagament directament aplicables als venedors, i que incorporen la solució de les aplicacions de “compra-ho ara, paga-ho més tard”.

Les dues aplicacions més conegudes i utilitzades en aquests moments arreu del món són les de la companyia sueca Klarna i l’australiana Afterpay.

La manera de funcionar d’aquestes aplicacions és molt simple. L’usuari, després de triar un producte, quan ja ha decidit comprar-lo i passar per caixa, en comptes de treure la targeta o el moneder, treu el mòbil. El botiguer li envia una petició de pagament a través d’un missatge electrònic que el client ha de confirmar o bé l’operació es confirma mitjançant un lector QR. Un cop acceptada l’operació, ja es podrà endur l’article adquirit.

Fins aquí tot és molt semblant a quan es fa una compra i es paga amb el servei mòbil de pagaments de l’entitat bancària del comprador. La diferència està en el fet que amb el sistema de l’aplicació Compra-ho ara, paga-ho més tard (BNPL), el comprador pot, si vol, triar que no se li carregui immediatament al compte bancari l’import de la compra. I aquesta decisió no representa cap cost per a l’usuari del sistema BNPL.

Quan s’efectua el pagament amb una targeta de crèdit, si en aquell moment el comprador es troba que no hi ha diners al compte, automàticament aquesta operació serà cancel·lada pel banc i haurà de marxar de la botiga sense el producte escollit. D’altra banda, les entitats bancàries tradicionals cobraran una comissió a la botiga per fer servir el seu servei de cobrament en línia i, també, si el pagament és a crèdit, en alguns casos, l’entitat bancària cobrarà interessos al client, a banda de la comissió de manteniment de la targeta.

Una altra diferència és que les aplicacions “Compra-ho ara, paga-ho més tard” permeten fragmentar els pagaments de la compra efectuada. La botiga rep el total de l’import de la compra en el moment que s’efectua, però el comprador pot triar diferents opcions de pagament a termini (una o més quotes de pagament, en un termini de temps que l’aplicació permet), que no li suposarà cap càrrega econòmica addicional, és a dir, ni cap interés ni cap comissió. Per tant, el cost serà nul.

De moment, per poder gaudir d’aquest sistema de pagament, és necessari disposar d’un compte corrent en una entitat bancària, ja que les aplicacions no tenen encara llicència bancària per operar comptes dels seus clients.

Avantatge competitiu

I, com es guanyen la vida aquestes aplicacions si no cobren comissions ni interessos als compradors? Doncs cobren una comissió a les botigues, tal com fan els bancs tradicionals. La diferència rau en el fet que aquesta comissió és menys costosa que la comissió tradicional.

Així, les fintech com les BNPL poden subsistir amb aquests únics ingressos perquè no tenen unes despeses grans en infraestructures, ni manteniments, ni fan massa publicitat, ni són intensives en personal, com és el cas de la banca tradicional, que té uns costos molt elevats en tots aquests aspectes. En general, aquestes empreses d’aplicacions de pagaments tenen uns costos baixos perquè es basen en la tecnologia. Això els ofereix un avantatge competitiu respecte al sector de la banca tradicional, ja que els permet oferir servei als establiments a canvi de comissions més petites i, de retruc, no cobrar als clients interessos per haver escollit efectuar els pagaments de les compres a terminis.

Les aplicacions BNPL han revolucionat el sector de les botigues petites i la manera de comprar. Els millennials són usuaris habituals de les aplicacions de compres i valoren positivament l’oportunitat d’estalvi i de comoditat en el moment de fer les compres, com ara no pagar comissions, ni interessos, i poder-ho fer en còmodes quotes. Està comprovat que, en el moment de fer una compra, el preu és decisiu i, en les compres en línia, la decisió final de quedar-se o no un producte es pren en l’instant de confirmar la compra. La compra no s’acaba fent perquè el comprador considera que el preu representa una despesa de cop massa elevada per a la seva butxaca. La possibilitat que ofereix pagar la compra a través de BNPL, el compra-ho ara, paga-ho més tard, estimula el consumidor a consumar l’adquisició del producte, el fidelitza i fa que n’obtingui una millor sensació de compra.

Les aplicacions de pagament Buy Now, Pay Later són molt populars a Austràlia i als Estats Units i en el darrer any han aterrat amb força a Europa.

En pocs dies tornarem a viure una Setmana Santa atípica, molt marcada per la pandèmia i que, molt probablement, no ens permetrà anar allà on voldríem. Això implica que les nostres opcions de desconnexió es veuran molt reduïdes. Malgrat tot, les vacances no deixen de ser dies lliures, per aquesta raó volem donar-vos uns consells en matèria econòmica per poder portar a terme una escapada com cal després de tants mesos de feina i fatiga pandèmica, encara que sigui a prop de casa.

Controla les teves despeses

Comencem pel més evident i a la vegada allò que menys tenim en compte. Per saber quant podem gastar-nos o quina és la distància de viatge que podem fer, cal saber amb què comptem primer. Quants diners es destinen mensualment a necessitats bàsiques o de subsistència com hipoteques, lloguers o factures? I pel que fa a l’oci? Quants diners et gastes en roba nova o en anar a sopar a aquell restaurant que tant t’agrada? Es tracten de despeses recurrents? Es poden escurçar?

Existeix una regla d’estalvi que ens pot ajudar a posar en ordre els diners, els economistes la denominen la regla del 50/30/20. Aquesta proposa dividir les nostres despeses per tal de poder cobrir totes les necessitats aconseguint estalviar. Concretament, 50% dels ingressos aniria destinat a necessitats bàsiques, el 30% al nostre oci i el 20% al futur, és a dir, estalviar per aquells plans o viatges que volem fer més endavant. Ordenar els diners ens permetrà tenir una idea més clara de les nostres possibilitats i a partir d’aquí, treballar per aconseguir-ho. Recomanem obrir un compte bancari per guardar únicament els diners que estalviem i així no caure en la temptació de gastar-los.

La planificació com a estratègia central

Aquest punt és clau per aconseguir estalviar i és que la planificació ha d’estar molt present per evitar un desajust de l’economia individual. Aspectes tan bàsics com dissenyar un menú setmanal permet comprar només allò que necessitem i evitar compres d’última hora que, moltes vegades, són compulsives i innecessàries.

Amb una bona planificació també es poden aconseguir preus més baixos a l’hora de buscar opcions de viatges.

Cal definir la destinació i buscar a diferents webs les millors ofertes; de fet, ja hi ha aplicacions que ens donen aquest servei. Encara que pugui semblar desesperant, la constància fa que al final s’aconsegueixi la millor oferta i així evitar l’habitual pujada de preus d’última hora. Una reserva a temps és un estalvi, a la vegada, un reforç positiu que ens ajuda a treballar amb motivació.

Guanyar uns diners extres a través d’accions senzilles

A causa del confinament i les restriccions sanitàries, el més probable és que moltes llars ja hagin experimentat un estalvi considerable en la seva economia. De totes maneres, encara hi ha petits detalls que podem començar a fer per donar una empenta als nostres estalvis. Si mirem les factures de llum o aigua, podem valorar l’opció de retallar per aquí. Per exemple, provar de disminuir el consum de l’aigua quan ens dutxem o aprofitar la llum natural per fer feina a casa i així reduir l’ús d’electricitat. Els canvis seran petits, però a la llarga significarà un estalvi rellevant i, a la vegada, cuidar el medi ambient.

D’altra banda, segur que mirant per casa hi ha objectes que ja no s’utilitzen com ara, roba, mobles o joguines. El mercat de segona mà està a l’ordre del dia i ja hi ha desenes d’aplicacions mòbil que ens permeten guanyar diners a través de la venda d’articles que tenim guardats a casa. Amb una mica de traça i preus competitius, es poden estalviar alguns diners a la vegada que es guanya espai a casa.

Fixar-se un objectiu i no perdre la il·lusió si no es pot complir

On vols anar? Què és allò que més il·lusió et fa? Tenir un propòsit és l’eina perfecta per animar-se a fer petits esforços. Marca’t un nombre de diners que vulguis estalviar cada mes; no cal que sigui una xifra elevada, amb petits esforços es pot aconseguir una suma de diners considerable. Al cap i a la fi, el més important és la constància.

Lamentablement, cal tenir en compte que estem travessant una pandèmia mundial i que és probable que no puguem anar allà on volguéssim o inclús, que es cancel·lin les reserves arran de les restriccions sanitàries. En comptes d’enfadar-se i malbaratar els pocs dies de vacances que tenim, cal reinventar-se i buscar altres destinacions més properes. Pot ser un bon moment per explorar llocs a prop de casa que ens ajudin a desconnectar com ara, rutes de senderisme, patrimoni cultural o altres llocs amb encant que mai t’havies plantejat trepitjat abans per manca de temps. Al cap i a la fi, no cal anar lluny de casa per trobar espais que ens aportin descans mental.