Els interessos que ofereixen els bancs tradicionals pels estalvis segueixen en mínims històrics. El Banc Central Europeu continua injectant diners sense cost als bancs i cobrant per l’excés de liquiditat. A conseqüència d’aquesta política monetària, captar el passiu dels clients no és una prioritat per a la gran banca. Però, quina rendibilitat ofereixen les entitats financeres? Ho comparem!

El rècord d’estalvi de les famílies a causa de la pandèmia de la Covid-19 ha provocat un augment de liquiditat de les entitats financeres, per la qual la gran banca ha de pagar importants quantitats de diners al Banc Central Europeu (BCE). Estem davant d’una situació sense esperances de canvi a mitjà termini: els productes d’estalvi han deixat de ser una prioritat, i lluny queden els dipòsits que oferien una rendibilitat del 5% només uns anys enrere.

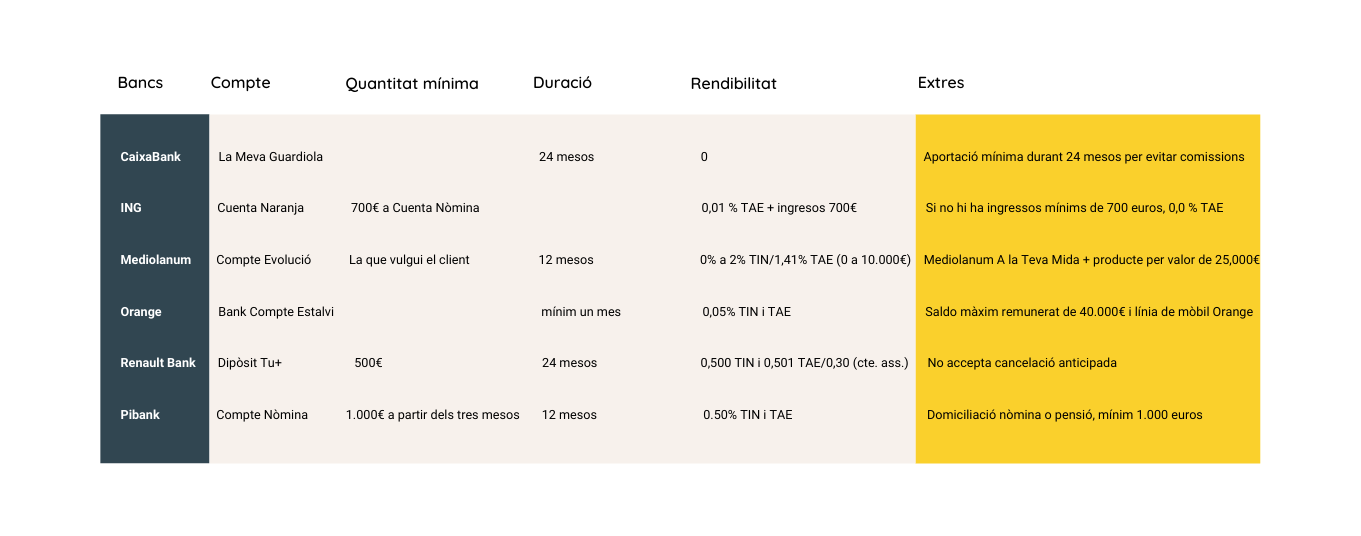

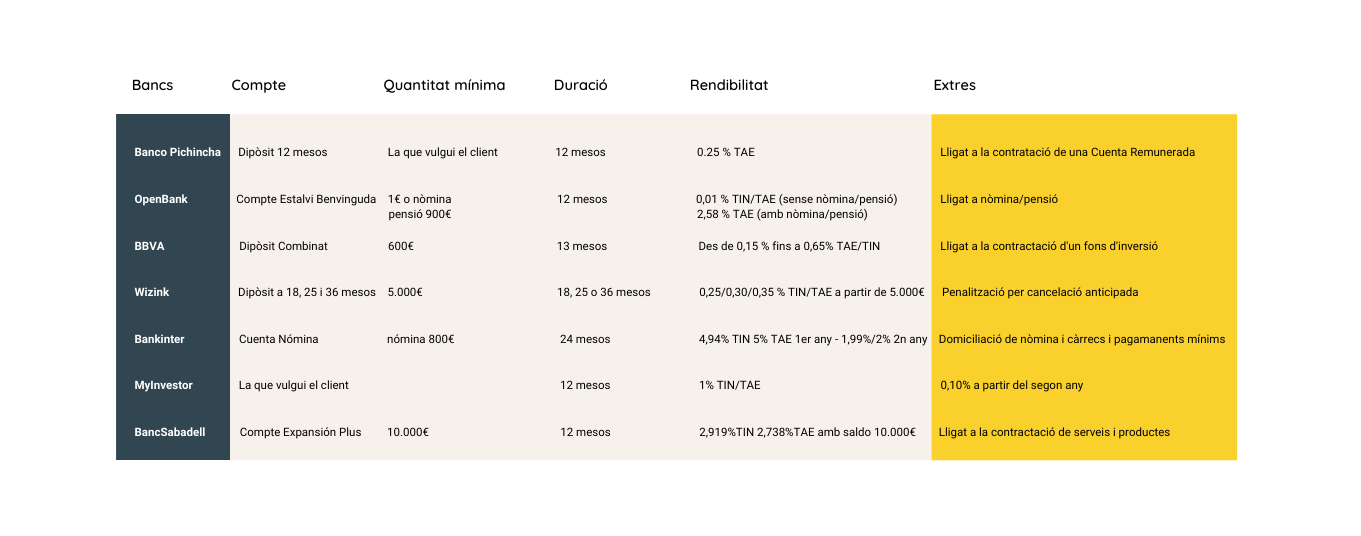

Tot i que algunes entitats continuen oferint rendibilitats mínimes, entre el 0,01% i el 0,5%, trobem algunes diferències en els seus productes. I constatem que, quan ofereixen rendiments més elevats, sovint estan lligats a la contractació d’assegurances o altres productes financers. I, malgrat tot, si les entitats financeres volen incrementar la seva quota de mercat han d’oferir algun incentiu per captar nous clients, i la rendibilitat dels dipòsits és clau en un moment en què hem batut un rècord d’estalvi.

En aquest escenari, les fintech, que fan servir les noves tecnologies per a una nova experiència bancària digital, aprofiten l’estalvi aconseguit gràcies a la manca de xarxes d’oficines físiques i de personal presencial, i una major eficiència i agilitat en la gestió financera, per oferir productes més competitius i amb major rendibilitat. Així i tot, en la taula comparativa de sota, descobrim poques diferències entre entitats.

Però no val la pena desanimar-se. Si els dipòsits bancaris no rendeixen prou, i volem treure profit dels nostres diners i compensar la inflació, hi ha altres opcions, com les inversions en metalls preciosos, en paquets ETF, en béns immobilitzats com l’habitatge i en altres tendències que estaran en boga aquest 2022.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Gràcies

Gràcies a tu, Joan!!!

Bona!👍

Moltes gràcies pel teu comentari, Jordi!!!

Ok 👍

Moltes gràcies, Josep

dificil prespectiva si no t’agrada el risc

Per això és interessant l’or en l’aspecte de la gent adversa al risc. Ben aviat hi haurà notícies a la plaça!

Expliqueu bé per poder triar el que ens convé. Gràcies.

Moltes gràcies, Pere!

Esta clar q haurem de cercar alternatives als dipòsits

Cal buscar la millor alternativa per cada un. Gràcies, Manuel pel comentari!

👏

🙏

Bon informació i explicada de manera ckara,ens pot ajudar si volem invertir

Celebrem que ho valoris així de bé, Alícia!

Gracies x l,informacio

No es mereixen! I moltes gràcies a tu, Esther, per ser-hi, llegir-nos i enviar-nos el comentari.