La ‘lletra petita’ de qualsevol relació contractual sovint passa desapercebuda per al consumidor a l’hora de contractar un servei o adquirir un producte. Un fet que algunes empreses aprofiten per introduir clàusules amb pactes abusius. La llei diu que els contractes han d’estar escrits de manera clara i comprensible, però, així i tot, les trampes de la ‘lletra petita’ es repeteixen. Per què? Jordi Coll, agent d’11Onze, ens en fa cinc cèntims.

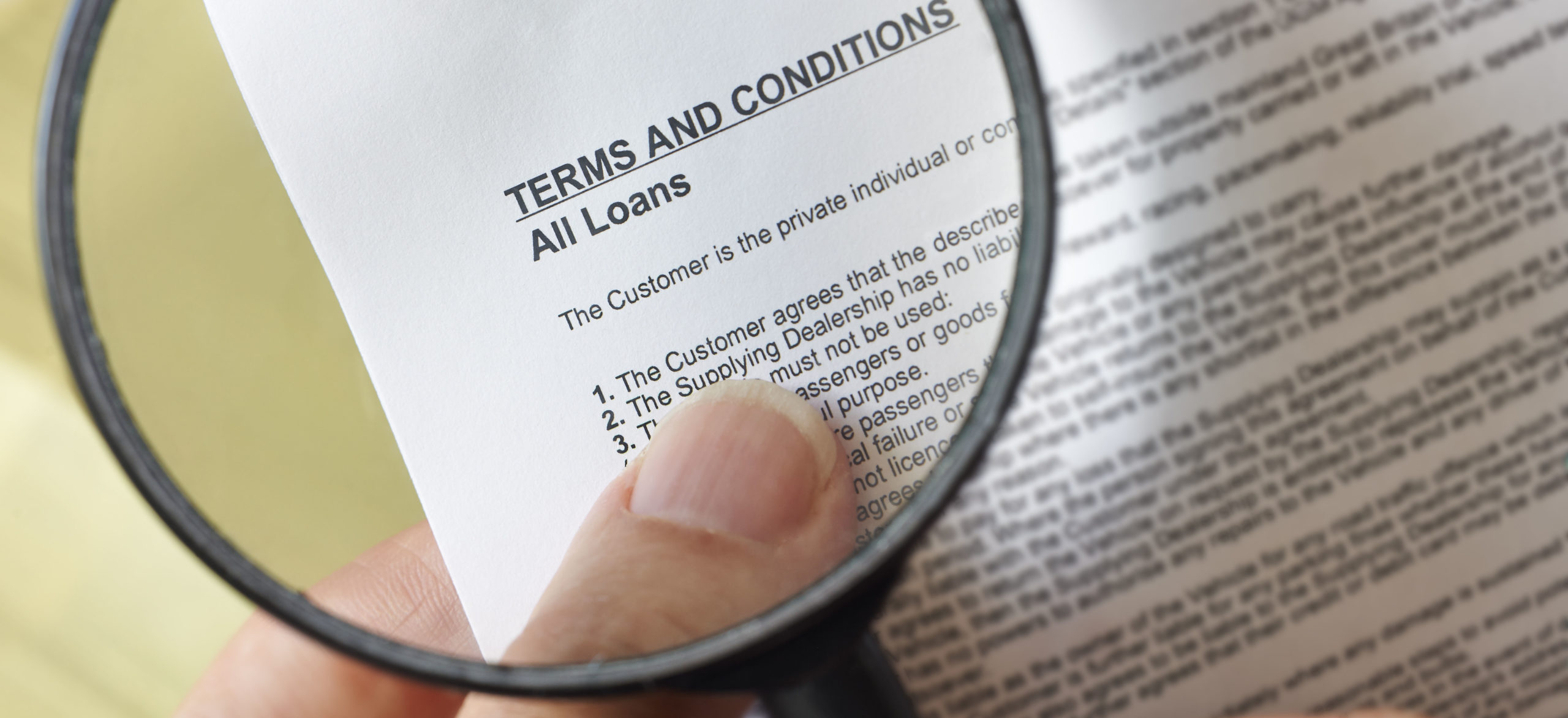

Si parlem de mides, la ‘lletra petita’ ja no existeix, almenys en referència a la contractació de serveis. Des de l’1 juny d’aquest any la llei obliga a bancs, asseguradores i a qualsevol altra empresa de serveis, a redactar els contractes que ofereixen als consumidors amb caràcters d’una mida mínima de 2,5 mil·límetres.

La nova normativa pretén evitar els perjudicis causats a clients a conseqüència de la il·legibilitat dels contractes, impossibles o més difícils de llegir a causa de la lletra petita. L’escàndol de les participacions preferents i les obligacions subordinades que van afectar especialment a part de la població més vulnerable, com la gent gran, va posar de manifest la urgent necessitat de reformar la normativa.

Com explica Coll, “sovint les empreses utilitzen la lletra petita amb contractes que no són negociables, i amb la finalitat que arribin a passar desapercebuts pels consumidors”, i continua, “fins i tot es far servir per introduir clàusules amb pactes abusius”.

La lletra petita o menuda, engany gegantí

La mida no ho és tot

Canviarà alguna cosa aquesta nova normativa? L’anterior llei ja marcava una mida mínima de la lletra petita, així com demanava claredat i transparència en els contractes. Però tot i les sentències judicials favorables als clients, condemnant a les empreses implicades, els abusos es repetien. Per què? Perquè és un bon negoci. El percentatge de clients afectats que es queixen és ínfim, per tant, atès que els beneficis són considerables, surt a compte pagar les multes, sancions i judicis sense canviar res.

Tot i que; com apunta Coll, “la normativa vigent permet que el consumidor soliciti la no aplicació d’aquestes clàusules quan no s’hagin redactat amb l’adequada claredat i transparència, o bé es declari la seva nul·litat quan són abusives”, les males pràctiques no s’han eliminat.

L’excusa de les entitats bancàries, per justificar-se, quan se’ls demanen explicacions pels contractes abusius de targetes de crèdit o productes bancaris com les preferents, és passar la pilota al client, dient que havia d’haver llegit el contracte. Realment, la grandària de la lletra marcarà la diferència? O és la redacció de les clàusules i la integritat ètica de les entitats el que també s’hauria d’adreçar?

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Deixa una resposta

Heu d'iniciar la sessió per escriure un comentari.

Gràcies!!!!

👍

Moltes gràcies👍