En temps d’incertesa, els estalviadors busquen refugi. Tradicionalment, els bons sobirans s’han considerat un actiu segur, garantia dels estats. Però avui, amb guerres que amenacen l’estabilitat global, inflació persistent i nivells de deute públic molt elevats, molts es pregunten: continuen sent els bons de l’Estat la millor opció?

Durant dècades, els bons de l’Estat han estat sinònim de seguretat. Quan un govern emetia deute, el missatge implícit era clar: “nosaltres sempre pagarem”. Aquesta percepció els convertia en el refugi natural dels estalviadors en temps d’incertesa. Però el món ha canviat. Amb deutes públics disparats, inflació persistent i tensions geopolítiques creixents, molts es pregunten si els bons continuen sent aquella aposta segura que semblaven.

Els números parlen per si sols. Segons Eurostat, Espanya acumula un deute públic proper al 102% del PIB, França ja supera el 110% i Itàlia voreja el 137%. Als Estats Units, el deute federal ha sobrepassat els 34 bilions de dòlars. Aquestes xifres obliguen els governs a refinançar constantment el seu passiu, depenent dels mercats financers per mantenir la seva solvència.

El problema és que el cost d’aquest deute ha augmentat notablement. Després de la pujada de tipus d’interès entre 2022 i 2023, mantenir-lo s’ha convertit en una càrrega pressupostària enorme. Tot i que el BCE i la Fed han començat a moderar la política monetària, els tipus reals continuen sent elevats i la pressió fiscal sobre els ciutadans no afluixa. En aquest context, els bons ja no són un refugi absolut, sinó un actiu exposat a tensions pressupostàries i a exigències d’austeritat, com les que actualment pateix França sota la supervisió de Brussel·les.

Quan el bo no protegeix l’estalvi

La seguretat dels bons és també relativa si tenim en compte la inflació. Un bo pot oferir un 3% d’interès anual, però si la inflació és del 2,5%, el guany real és gairebé nul. I si la inflació puja per sobre del cupó, l’inversor perd poder adquisitiu.

Aquest escenari no és teòric: el 2022 i el 2023 ho vam viure en directe. Amb inflacions disparades a causa de la guerra d’Ucraïna, la crisi energètica i els colls d’ampolla en les cadenes de subministrament, els bons van generar pèrdues reals importants. Avui la inflació s’ha moderat —a la zona euro voreja el 2,4% i als Estats Units el 2,8%—, però continua sent una amenaça latent.

A més, els governs tenen un incentiu pervers: quan els preus pugen, el valor real del deute es redueix. La inflació actua com un alleujament per a les arques públiques, però erosiona l’estalvi dels ciutadans.

L’or: mil·lennis d’estabilitat

En aquest escenari, l’or es reafirma com el refugi per excel·lència. A diferència dels bons, no depèn de cap govern ni de cap banc central. Ningú pot imprimir més or, i aquesta escassetat natural el converteix en un actiu tangible, universal i de confiança.

La seva trajectòria històrica és incontestable. Quan els sistemes econòmics trontollen, l’or recupera protagonisme. Va passar durant la crisi del deute europeu del 2012, en la crisi financera global del 2008 i també durant la pandèmia del 2020. I torna a passar ara, amb conflictes oberts a Ucraïna i l’Orient Mitjà.

Les dades del World Gold Council ho deixen clar: el preu de l’or s’ha revalorat prop d’un 85% en els darrers quatre anys i més d’un 40% en l’última dècada. El 2024 i 2025 s’han assolit màxims històrics gràcies a la compra de més de 1.000 tones anuals per part dels bancs centrals, especialment la Xina, que busca reduir la seva dependència del dòlar.

Geopolítica i desdolarització

La multipolaritat mundial també juga a favor del metall groc. La Xina, l’Índia o Rússia impulsen iniciatives per reduir l’hegemonia del dòlar i reforçar alternatives monetàries. Tot i que el dòlar continua dominant, aquest procés ha augmentat la demanda d’or com a cobertura neutral. Si fins i tot els governs utilitzen l’or per protegir-se de la volatilitat financera, té sentit que els estalviadors particulars considerin fer el mateix.

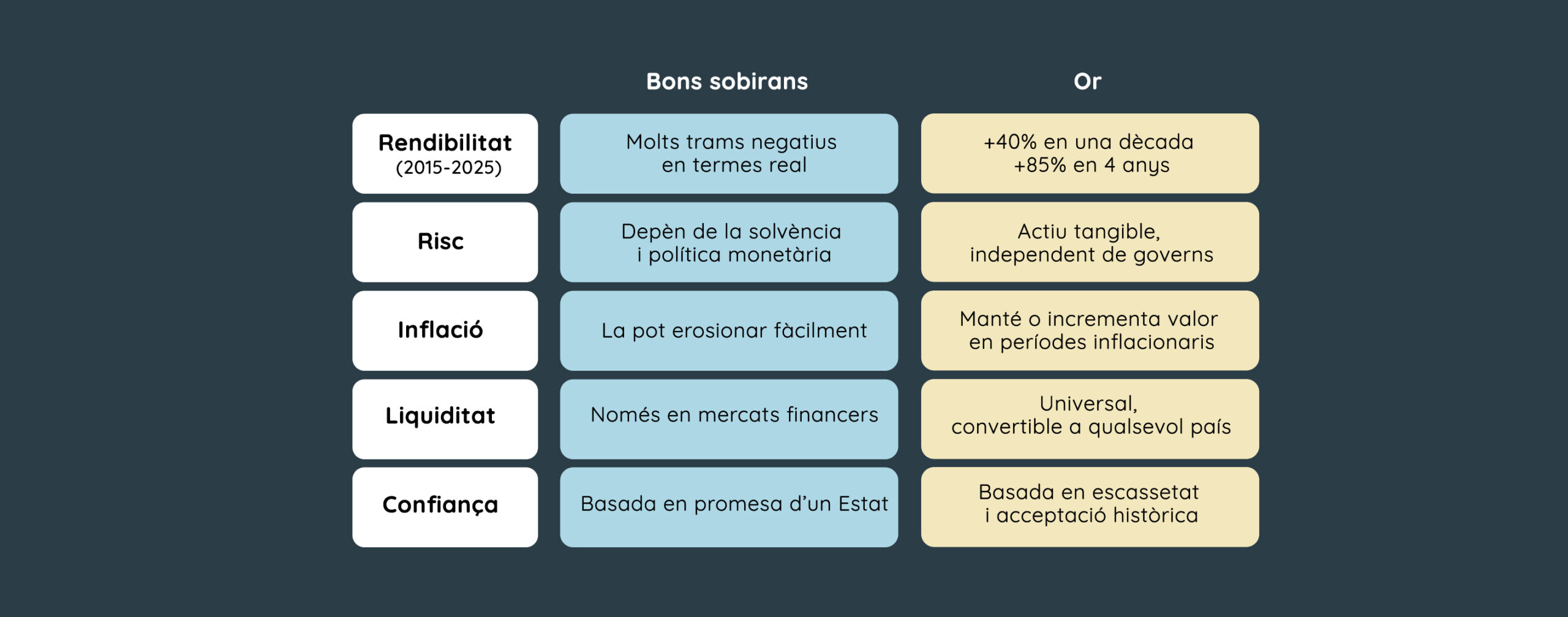

L’anàlisi comparativa és clara. En la darrera dècada, molts bons sobirans han ofert rendiments reals negatius, mentre que l’or ha mantingut una trajectòria ascendent. Els bons depenen de la solvència dels estats i de les oscil·lacions dels tipus d’interès; l’or és independent i universalment convertible en qualsevol mercat.

En inflació alta, els bons perden valor, mentre que l’or actua com a protecció. I, en termes de confiança, mentre els bons es basen en la promesa de pagament d’un estat, l’or es fonamenta en la seva escassetat i en mil·lennis de reconeixement com a reserva de valor.

Font. Eurostat & World Gold Council

I per a l’estalviador?

Per a un petit inversor, la diferència és decisiva. Els bons poden semblar segurs, però amaguen riscos de pèrdua de poder adquisitiu i pèrdues si es venen abans del venciment. Per contra, l’or no ofereix guanys espectaculars a curt termini, però sí el que molts busquen: estabilitat i seguretat.

En un món d’inflació recurrent, deutes creixents i incertesa geopolítica, confiar cegament en els bons és arriscat. L’or, en canvi, ha resistit totes les crisis conegudes i continua consolidant-se com l’actiu refugi per excel·lència.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.