El acceso a la vivienda se ha convertido en el principal freno al progreso económico real de las familias catalanas. Aunque los salarios han crecido nominalmente, el precio de la vivienda lo ha hecho casi el doble en la última década.

La ratio precio/salario —que mide cuántos años de sueldo bruto son necesarios para comprar una vivienda— ya supera los 9 años en Cataluña y los 11 en Barcelona. Esta desconexión entre ingresos y coste residencial explica mejor que ningún otro dato macroeconómico la sensación de empobrecimiento general. Trabajamos más, pero compramos menos vida.

Los gobiernos proclaman que los sueldos suben, las estadísticas lo confirman y las empresas lo celebran. Pero cuando la nómina aterriza en la cuenta corriente y se enfrenta al coste de la vida, el relato se rompe. Los números no mienten: la distancia entre ingresos y precio de la vivienda es hoy tan grande que hace una década habría parecido una exageración.

Salarios que suben, poder adquisitivo que baja

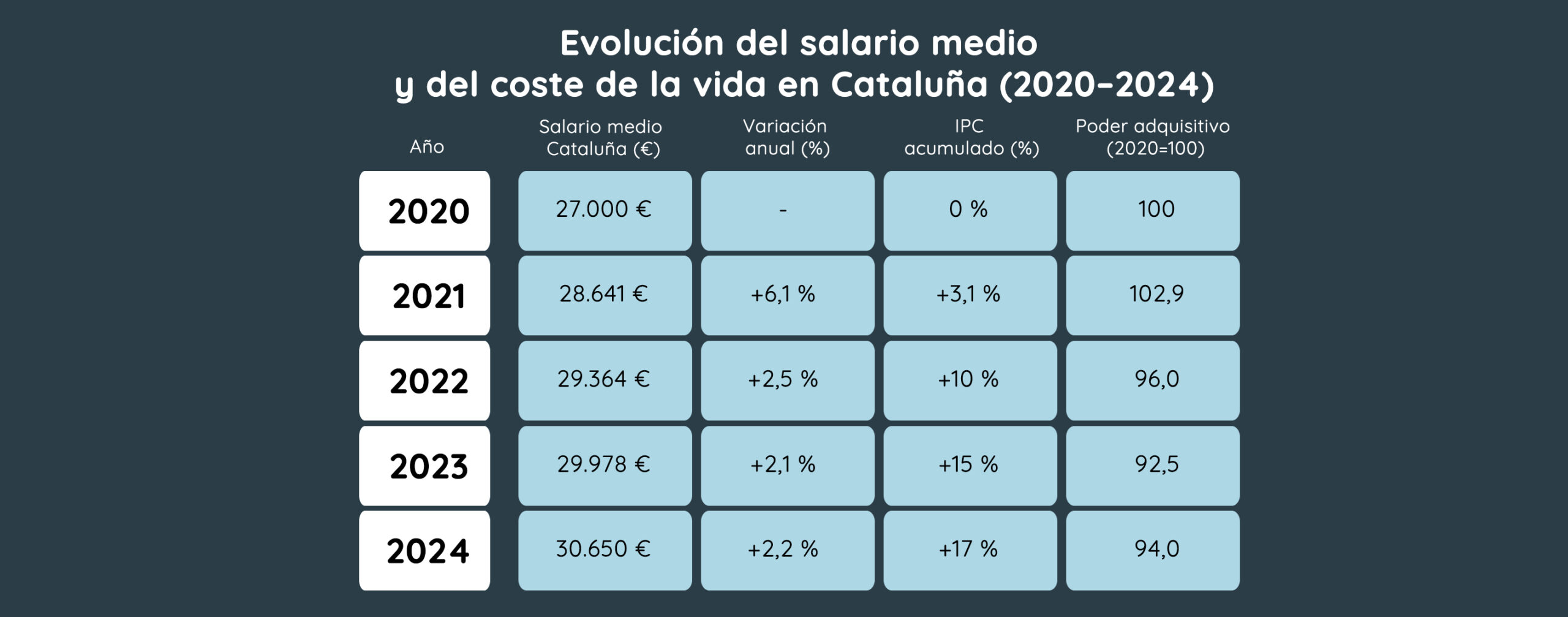

Según el Idescat, el salario bruto medio anual en Cataluña en 2023 fue de 29.978 € (hombres: 32.721 €, mujeres: 27.240 €), una brecha salarial que aún persiste. El INE sitúa el salario medio estatal, ligeramente por debajo, en 28.049 €.

A pesar de este aumento nominal, la inflación acumulada superior al 15 % entre 2020 y 2024 ha erosionado el poder de compra. Si ajustamos por el IPC, la pérdida real de poder adquisitivo alcanza el 6 % en cinco años, según Eurostat. En teoría, los salarios mejoran. En la práctica, no lo suficiente: el encarecimiento de bienes esenciales —energía, alimentación, transporte— avanza más rápido que las nóminas. El Observatorio del Trabajo ya advertía en 2022 que, pese al alza nominal, el poder adquisitivo retrocedía. Más dinero en cifras, menos alcance real.

Esta erosión hace que los ingresos crezcan en euros corrientes, pero disminuyan en capacidad de compra. El ahorro medio de los hogares se ha reducido, mientras el consumo esencial absorbe una parte cada vez mayor del presupuesto familiar.

Pérdida de poder adquisitivo: –6 % en 5 años (Fuente: Idescat & INE).

El muro del precio: vivienda inalcanzable

El mercado confirma la tensión. En Cataluña, el precio por m² oscila entre 2.400 y 2.500 €, según los principales portales inmobiliarios, mientras que en Barcelona ciudad se acerca a los 5.000 €/m². La Estadística Registral Inmobiliaria certifica máximos recientes y subidas sostenidas en las ventas. En términos históricos, el ciclo actual ya supera los picos de la burbuja inmobiliaria, incluso ajustado por inflación. Con un matiz: hoy la oferta es escasa y el crédito, más selectivo.

Un piso de 75 m² a 2.500 €/m² cuesta unos 187.500 €. Con un salario bruto de 30.000 € anuales, equivale a 6,25 años de sueldo íntegro (sin impuestos ni intereses). En Barcelona, con precios de 4.500–5.000 €/m², el importe sube a 337.500–375.000 €, y la ratio supera los 11 o 12 años.

El Banco de España utiliza la relación precio de la vivienda / renta disponible como indicador del esfuerzo. A nivel estatal ya es elevada (6–7), pero en las áreas urbanas catalanas alcanza fácilmente los 9 o 10 años. Es el tiempo de una década… concentrado en un techo.

Cuando la vivienda se lleva una parte creciente de los ingresos, todo lo demás se contrae: alimentación, salud, movilidad, educación, cultura. No solo cuesta ahorrar; cada año hay menos margen para imprevistos. En el alquiler, la presión tampoco es menor: en Barcelona, un piso de 70 m² ronda los 1.200–1.300 € al mes, una parte muy significativa del sueldo neto medio.

Cuando la cuota —de alquiler o hipoteca— supera el 30 % de los ingresos, se habla de sobreesfuerzo residencial. En Cataluña, una parte muy notable de la población ya vive así. El resultado: emancipación tardía, convivencia prolongada y alquiler compartido como solución estructural.

La media catalana supera los 9 años (Fuente: Banco de España).

Un mercado que juega en otra liga

El problema no es solo cíclico, sino estructural. Cataluña arrastra un déficit crónico de vivienda: durante años se ha construido mucho menos de lo que demanda la demografía y la formación de nuevos hogares. El suelo asequible escasea, la tramitación se eterniza y la obra nueva llega a cuentagotas.

En paralelo, la entrada de grandes inversores y el uso de la vivienda como activo financiero global han acentuado la presión alcista. La casa ha dejado de ser solo un lugar donde vivir para convertirse en depósito de valor, seguro y apuesta. Cuando el mercado se calienta, la ciudadanía se enfría: trabaja, ahorra… y no llega.

El precio de compra es solo la portada. Dentro hay ITP o IVA, AJD, notaría, registro, gestoría y otros gastos que pueden sumar un 10–12 % adicional. Y una vez financiado, llegan los intereses: con tipos más altos que hace unos años, la carga total de una hipoteca puede extenderse durante dos generaciones.

Hablar de propiedad como sinónimo de estabilidad se ha vuelto irónico. La casa da techo, sí, pero también condiciona decisiones vitales: tener hijos, cambiar de trabajo, mudarse de ciudad. La tienes, pero te tiene.

1 de cada 3 hogares catalanes vive con sobreesfuerzo residencial (Fuente: Idescat y Observatori Metropolità de l’Habitatge, 2024).

El mecanismo de la extracción

Este modelo funciona como un mecanismo de extracción de renta que recae principalmente sobre la clase media. No es casualidad que baje la natalidad, suba la edad de emancipación y la vida se planifique según el tipo de interés.

La vivienda, que debería ser el punto de partida de una vida digna, se ha convertido en una condicionalidad. Es una “prisión dorada” donde la libertad no la marcan las paredes, sino la hipoteca.

Hacia un nuevo contrato residencial

Salir de este bucle exige políticas integrales y constancia. Hace falta:

- Impulso sostenido de vivienda pública, social y cooperativa, para que el derecho a un techo no dependa del ciclo.

- Agilidad urbanística y mejor gestión del suelo para acelerar la vivienda asequible.

- Fiscalidad selectiva que penalice el infrauso e incentive la rehabilitación.

- Transparencia y gobernanza del alquiler, con herramientas de estabilización donde exista tensión acreditada.

- Eficiencia energética para reducir la factura mensual y mejorar la calidad de vida.

Vivienda: ¿derecho o hipoteca vitalicia?

El valor de una casa no debería medirse en euros por metro cuadrado, sino en tranquilidad: la certeza de poder vivir sin ahogarse. Si hacen falta diez años de sueldo para pagarla —y sin contar impuestos, gastos ni intereses—, el problema no es solo el precio: es el lugar que ocupa la vivienda dentro de nuestro contrato social. Reequilibrarlo no es una opción; es una condición de futuro.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Si quieres profundizar en este tema, te recomendamos:

Ahorros

AhorrosLa losa socioeconómica de la crisis de la viviendae

6min lecturaLa crisis de la vivienda en España no solo ha creado...