L’or al centre del Sistema Financer Quàntic

El Sistema Financer Quàntic (QFS) introduirà un nou sistema descentralitzat de pagaments interbancaris transfronterers basat en una moneda digital sostinguda per actius físics com l’or.

Si bé és cert que el món dels serveis financers està en constant evolució, el Sistema Financer Quàntic (QFS) té el potencial de revolucionar un sector bancari que sovint es troba limitat per sistemes heretats que no donen més de si davant de la necessitat d’adaptar-se a les possibilitats que ofereixen les noves tecnologies.

Abans d’aprofundir en el paper de l’or dins del QFS, és important entendre què es tracta d’un nou desenvolupament tecnològic que faria servir la computació i criptografia quàntica a través d’una plataforma de cadena de blocs (blockchain), les quals permetrien realitzar transaccions segures i ràpides sense la necessitat d’intermediaris com a bancs i institucions financeres.

Un dels principals avantatges del QFS és la seva capacitat per a prevenir el frau i el blanqueig de diners, que són unes de les grans preocupacions en el sistema financer actual. Això s’aconseguiria mitjançant l’ús de tecnologies avançades d’encriptació i autenticació que assegurarien la immutabilitat de les dades, evitant la seva manipulació i garantint la integritat de les transaccions.

A més, un sistema financer quàntic seria especialment útil en aplicacions on els algorismes s’alimenten de fluxos de dades en temps real, facilitant la transferència d’informació i fent possibles transaccions financeres gairebé instantànies, que els clients podrien veure immediatament actualitzades a les seves plataformes digitals.

El paper de l’or en el QFS

Una de les maneres en què el QFS pot revolucionar el sector financer és a través de la creació d’una moneda digital sostinguda per actius físics. No es tractaria d’una criptomoneda sinó d’una moneda digital que podria estar recolzada per or físic, la qual cosa garantiria el seu valor i estabilitat. D’aquesta manera, només les monedes recolzades per or amb un certificat digital d’or podrien participar en les transaccions d’un QFS.

La impressió i abocament de grans quantitats de diners en l’economia a través de dèficits fiscals cada vegada més insostenibles estan danyant la credibilitat del sistema mundial de moneda fiduciària, així com deteriorant les finances dels governs. Per tant, no és d’estranyar que la incertesa econòmica i la pèrdua de confiança en les divises fiat incentivin un retorn a les monedes fiduciàries recolzades per valors segurs com els metalls preciosos.

En aquest context, és probable que l’or exerceixi un paper cada vegada més important com a suport de divises i transaccions, un sistema monetari en el qual el valor de les divises estigui sostingut per la seva convertibilitat a l’or. L’exemple del QFS no és únic, Zimbàbue està a punt d’introduir una moneda digital de curs legal recolzada per or amb l’objectiu d’ajudar a estabilitzar l’economia davant de la ràpida depreciació del dòlar zimbabuès. Una tendència que alguns analistes veuen com un senyal inequívoc d’un canvi de paradigma en el sistema monetari internacional.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Què és el codi SWIFT? Per què és tan important en el món financer? Què implica fer fora les entitats financeres d’un país d’aquest sistema d’interconnexió bancària? Iu Alemany, director de ‘Back Office’ i Atenció al Client d’11Onze, desvetlla totes les claus.

Les sigles SWIFT són l’acrònim de Society for World Interbank Financial Telecommunication, “una societat cooperativa amb seu a Bèlgica que va ser fundada el 1973”, com explica el director de ‘Back Office’ i Atenció al Client d’11Onze. Alemany puntualitza que no és un sistema de pagament, sinó de missatgeria, que agilitza les transferències internacionals i “permet identificar les parts implicades d’una manera estandarditzada, segura i sense errors”.

Al voltant d’unes 12.000 institucions de més de 200 països, tant financeres com no financeres, estan connectades a través del sistema SWIFT, que permet que cada dia s’intercanviïn “al voltant d’uns 32 milions de missatges de mitjana”.

El codi SWIFT normalment consta d’onze caràcters, tot i que de vegades poden ser només vuit. Les primeres quatre lletres serveixen per a identificar el banc o institució. Les dues següents indiquen el país. Les dues que apareixen a continuació corresponen a la localitat de l’entitat, per exemple, “BB seria Barcelona”, com explica Alemany. I els últims tres dígits identifiquen l’oficina o sucursal bancària. En aquest cas, “si apareixen tres ‘X’, significa que l’oficina realitza la liquidació de manera centralitzada”, aclareix el director de ‘Back Office’ i Atenció al Client d’11Onze.

Iu Alemany ens parla del codi SWIFT.

Una eina de pressió política

Set bancs russos van ser exclosos del sistema SWIFT al març per pressionar Rússia en el seu conflicte amb Ucraïna. Com explica Alemany, tallar aquesta comunicació dels bancs d’un país amb la resta del sistema financer mundial impossibilita a aquest país “la majoria de les seves transaccions financeres al voltant del món, bloquejant les exportacions i les importacions”. En definitiva, l’objectiu és dificultar “la seva capacitat d’operar en l’àmbit mundial”.

Iran va ser exclòs del sistema SWIFT l’any 2012 com a part de les sancions pel seu programa nuclear. Com a conseqüència, va perdre gairebé la meitat d’ingressos per l’exportació de petroli i un 30 % dels intercanvis internacionals. I Rússia ja havia estat amenaçada amb aquesta mesura l’any 2014, quan va annexionar-se Crimea.

Iu Alemany avisa que aquesta mesura pot resultar perjudicial en els dos sentits, no només per al país sancionat: “Si estem pensant a aplicar aquesta mesura a una economia forta, molt interconnectada a la resta del món i que té una sèrie de productes bàsics per a la resta del món, s’ha d’anar amb compte”.

Com explicàvem a l’article “SWIFT: ús i abús d’una combinació alfanumèrica”, l’exclusió d’alguns bancs russos del sistema SWIFT incentivarà a la Xina, Rússia i fins i tot la Unió Europea a buscar sistemes alternatius que puguin blindar les seves economies davant d’aquesta mesura de pressió política.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Preparant la declaració de renda? Has tingut en compte totes les deduccions a les quals et pots acollir? Des d’11Onze et detallem onze supòsits que permeten algun tipus d’estalvi a l’hora de passar comptes amb l’Agència Tributària.

En la declaració de la renda ens podem acollir a diverses deduccions fiscals segons el tipus de contribuent que un sigui, persona física o jurídica. Cal tenir en compte que, juntament amb les deduccions estatals, també n’hi ha de caràcter autonòmic, segons la comunitat autònoma on resideixis i treballis. En el cas de Catalunya, l’Agència Tributària recull la informació pertinent a la seva web.

És important tenir present que les deduccions estan limitades per l’edat, renda i altres supòsits. Per tant, no ens podem oblidar de llegir la lletra petita. Dit això, et detallem les principals deduccions estatals i autonòmiques que es troben en vigor:

1. Per família nombrosa o persones amb discapacitat a càrrec

Com detalla l’Agència Tributària, entre les deduccions estatals de tipus familiar, està l’específica per a famílies nombroses, que és de 1.200 euros en cas de tenir tres fills, 1.800 euros per quatre fills i 2.400 euros per cinc fills. Tanmateix, en alguns casos es pot aplicar una deducció de 1.200 euros per cadascun dels descendents o ascendents amb discapacitat, o cònjuge no separat legalment que tingui una discapacitat. Aquestes últimes deduccions només són aplicables si no se supera una renda anual de 8.000 euros.

2. Per maternitat, naixement o adopció

Les mares treballadores poden aplicar una deducció de 1.200 euros anuals per cada fill menor de tres anys sempre que convisquin amb ells. Les despeses en escoles bressol poden incrementar aquesta quantia en fins a 1.000 euros. Pels residents a Catalunya es reconeix una deducció per naixement o adopció de 300 euros en cas de declaració conjunta dels progenitors, o de 150 euros per a cadascun dels progenitors si es fa individualment.

3. Per donacions a fundacions i associacions declarades d’utilitat pública

Els donatius a ONG, fundacions i organismes públics de recerca dependents de l’Administració General de l’Estat tenen deduccions que van des del 10% fins al 80% de les quantitats donades. En l’àmbit autonòmic també es contemplen deduccions per donacions a organitzacions que promouen l’ús de la llengua catalana o l’occitana, així com per a entitats que fomenten l’I+D+I i la conservació del medi ambient.

4. Per quotes d’afiliació i aportacions a partits polítics

S’aplica una deducció del 20% a les quotes d’afiliació i les aportacions a partits polítics, federacions, coalicions o agrupacions d’electors, amb un límit màxim de 600 euros anuals. Cal tenir en compte que les aportacions realitzades un cop donat de baixa com a afiliat no formen part de la base sobre la qual ha de calcular-se l’esmentada deducció.

5. Per inversió en empreses de nova o recent creació

És possible deduir el 30% de les quantitats satisfetes per subscripció d’accions o participacions en empreses de nova o recent creació. La base màxima de deducció serà de 60.000 euros anuals i estarà formada pel valor d’adquisició de les accions o participacions subscrites.

6. Per obres de millora de l’eficiència energètica d’habitatges

Hi ha tres tipus de deduccions possibles:

- Deducció del 20%, amb un màxim de 5.000 euros, per a obres de millora de l’eficiència energètica d’un immoble que en redueixin el consum d’energia en almenys un 7%.

- Deducció del 40%, amb un màxim de 7.500 euros, per a obres de millora que permetin reduir en un 30% el consum d’energia primària no renovable.

- Deducció de fins al 60%, amb un màxim de 15.000 euros, per a obres que redueixin el consum d’energia primària d’un edifici d’ús residencial en almenys un 30%.

7. Per lloguer de l’habitatge habitual

Es tracta d’unes deduccions en règim transitori de ser suprimides, que només s’apliquen si s’és titular d’un contracte de lloguer amb data anterior a l’1 de gener de 2015. Podem deduir el 10,05% de les quantitats pagades en el període impositiu sempre que la base imposable sigui inferior als 24.107,20 euros.

8. Per inversió en l’habitatge habitual

Com en el cas anterior, es tracta d’una deducció que va ser abolida el 2013, però que es manté en règim transitori per als contribuents que van adquirir o pagar quantitats per la construcció del seu habitatge habitual abans de l’1 de gener de 2013. Hem de tenir en compte que la base màxima de deducció per a inversions en adquisició, rehabilitació o ampliació de l’habitatge usual és de 9.040 euros anuals.

9. Per inversió d’un ‘business angel’ per a l’adquisició d’accions o participacions socials

- Deducció del 30%, amb un màxim de 6.000 euros, en quantitats invertides durant l’exercici en l’adquisició d’accions o participacions socials a conseqüència d’acords de constitució de societats o d’ampliació de capital en societats mercantils.

- Deducció del 50%, amb un límit de 12.000 euros, en societats creades o participades per universitats o centres d’investigació.

10. Per a contribuents que hagin quedat vidus als exercicis 2020, 2021 o 2022

Es pot obtenir una reducció de 150 euros amb caràcter general, i de 300 euros si la persona que es queda vídua té a càrrec seu un o més descendents que atorguin dret a l’aplicació del mínim per descendents.

11. Per rendes obtingudes a Ceuta i Melilla

Els contribuents poden deduir el 60% de la quota íntegra estatal i autonòmica corresponent a rendes aconseguides a Ceuta i Melilla. Aquesta deducció també és aplicable per terminis de residència en aquestes ciutats no inferiors a tres anys per les rendes assolides fora de Ceuta i Melilla si almenys una tercera part del patrimoni net està situat a les esmentades ciutats.

Si vols conèixer opcions superiors per rendibilitzar els teus diners entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

Alguns analistes de mercats preveuen que el preu de l’or podria arribar a pujar fins als 3.000 dòlars a finals d’any després d’assolir el seu tercer rècord en què portem de 2024. Les tensions geopolítiques, les fortes compres dels bancs centrals i la creixent demanda de la Xina impulsen a l’alça el preu del metall daurat.

Després que l’or tingués un bon mes de març, gràcies al fet que els inversors en futurs i els ETF d’or estatunidencs van ajudar a impulsar els preus fins a nous màxims històrics, es perfila un mes d’abril encara més fort i tot indica que el seu preu es mantindrà elevat al llarg de l’any.

De fet, el preu de l’unça d’or ha batut nous rècords aquesta setmana. El màxim de 2.384,35 dòlars (2.196,18 euros) assolit aquest dimarts deixa enrere el rècord establert aquest mateix dilluns, segons les dades del mercat consultats per Europa Press, si bé ha contingut el seu avanç i ha anat perdent força al llarg del dia fins als 2.358,30 dòlars (2.172,19 euros) a l’hora del tancament a Europa.

Les tensions geopolítiques, els conflictes bèl·lics i una política monetària més estricta van disparar la cotització de l’or durant el 2023 i hem començat aquest any amb compres d’or sense precedents. Un cop més, els inversors recorren a l’or pel seu valor històric com a actiu de refugi i com a cobertura enfront de la inestabilitat econòmica.

Així mateix, les sancions imposades a Rússia han impulsat la demanda d’or per part d’alguns bancs centrals, seguint la tendència que s’ha vist en els darrers anys. Segons dades de l’FMI, les reserves mundials d’or dels bancs centrals van augmentar en 39 tones el gener d’aquest any.

Això suposa més del doble de les compres netes del desembre i el vuitè mes consecutiu de compres netes. És el cas del banc central de la Xina, que va ampliar les seves existències al març per dissetè mes consecutiu. Encara més, durant dos anys consecutius, els bancs centrals han adquirit més de 1.000 tones netes d’or, segons dades del Consell Mundial de l’Or.

S’arribarà als 3.000 dòlars l’unça a finals d’any?

La meteòrica pujada de l’or també es podria veure impulsada per les eleccions presidencials estatunidenques de novembre, que Donald Trump té moltes possibilitats de guanyar i que presenten un teló de fons molt favorable perquè els preus de l’or assoleixin els 3.000 dòlars l’unça molt abans de l’esperat.

Per altra banda, la Reserva Federal dels Estats Units ha indicat que podria haver-hi tres retallades de tipus d’interès durant el 2024, la qual cosa podria fer pujar, encara més, el preu de l’or. Als inversors els preocupava que la Reserva Federal pogués fer menys de tres retallades de tipus aquest any, ja que els informes econòmics dels últims mesos han mostrat que la inflació continua sent elevada i el mercat laboral fort.

Cada vegada hi ha més indicis que ens trobem davant d’un moment especial per al metall preciós o, com el denominen els analistes de GSC Commodity Intelligence, “el començament d’un nou supercicle històric per a l’or”. Curiosament, les dades en temps real obtingudes per GSC revelen una forta correlació entre l’augment de les cerques de “Bombolla borsària” i les entrades de “capital en or”. La qual cosa consolida la reputació de l’or com a la millor cobertura per a diversificar una cartera d’inversió.

De la mateixa manera, Aakash Doshi, cap de recerca de matèries primeres a Citi, pronostica que el preu de l’or podria disparar-se un 50% fins als 3.000 l’unça en els pròxims 12 o 18 mesos: “El camí de comodí més probable cap als 3.000 dòlars l’unça d’or és una ràpida acceleració d’una tendència existent, però de lent avanç: la desdolarització en els bancs centrals dels mercats emergents, que al seu torn condueix a una crisi de confiança en el dòlar estatunidenc”.

Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat. Protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: l’or. Si vols que els teus estalvis tinguin valor el dia de demà, Or Patrimoni.

Tot i que la pràctica de reduir el pes dels productes envasats per emmascarar una pujada de preus no és nova, la persistent inflació ha provocat que moltes marques facin servir aquest mètode per encarit els seus productes de manera subtil. En aquest episodi de La Plaça, Gemma Vallet, directora d’11Onze District, i Carolina Rafales, product manager, parlen de la situació econòmica actual i expliquen què és el ‘downsizing’.

De la fusió de dues paraules en anglès, ‘down’, baixar i ‘sizing’, mida, en surt el terme ‘downsizing’. Aplicat als productes que es venen als supermercats fa referència a oferir menys quantitat de producte pel mateix preu, reduint subtilment la quantitat de producte per despistar els consumidors. Aquesta pràctica també es coneix com a reduflació, un mot sorgit de la combinació de les paraules reducció i inflació.

Com explica Gemma Vallet, “davant d’una situació en què l’IPC o la inflació s’estan desbordant’ les marques ‘fan servir estratègies perquè paguis més pels productes’. Encara que, en aquest cas, no es tracta d’una pràctica de màrqueting il·legal, les organitzacions de consumidors alerten que és qüestionable i poc ètica perquè es fa amb la intenció d’apujar els preus sense que el consumidor se n’adoni.

Una baixada de la inflació que no es nota en el preu dels aliments

Luis Planas, ministre d’Agricultura, Pesca i Alimentació del Govern de l’Estat, afirma que està “absolutament convençut” que els preus dels aliments baixaran, però demana “paciència” als consumidors, ja que la reducció de la inflació encara trigarà a veure’s reflectida en els preus dels productes dels supermercats.

I és que, davant l’encariment de la cistella de la compra, les mesures per limitar l’impacte de la inflació a les butxaques dels consumidors s’han mostrat del tot insuficients. La rebaixa tributària de l’IVA als aliments sembla que ha servit més per ampliar els marges comercials de les cadenes de distribució que no pas per alleujar la precarietat de moltes famílies. “La situació és preocupant, però tot i les mesures que s’han pres, el mercat és el mercat, i es fa difícil preveure el seu impacte a curt termini”, apunta Carolina Rafales.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Quan heretem, sovint ens preocupa quins efectes legals i tributaris haurem d’assumir. De vegades, un cop repartits tots els llegats, a l’hereu principal li queda un romanent tan baix que no arriba ni al mínim que la llei li reconeix. Per això, a Catalunya, l’hereu pot reclamar la quarta falcídia o quota hereditària mínima. L’agent 11Onze Jordi Coll ens resumeix en què consisteix.

Explica Coll que la quarta falcídia, també coneguda com a quota hereditària mínima, està regulada per l’article 427.40 del Codi de Successions de Catalunya. Es tracta d’una figura jurídica que té com a finalitat garantir a l’hereu una part mínima de l’herència, almenys una quarta part de la massa hereditària, quan aquesta està desmesuradament gravada per llegats o per drets reals, com hipoteques o penyores.

Imaginem, per exemple, que en una herència hi ha molts beneficiaris i l’hereu principal, amb tants llegats a repartir, s’adona que a ell no li quedarà gairebé res. En aquest cas, l’hereu té dret a la quarta falcídia, és a dir, té dret a assegurar-se una quarta part de l’herència, encara que això suposi reduir una mica l’herència de la resta de beneficiaris. La quarta falcídia és, doncs, una garantia que ofereix la llei catalana.

“Si l’hereu veu que el que li han deixat en herència no arriba a cobrir el 25% del 75% dels béns heretats, pot reclamar la quarta falcídia. L’altre 25% és per als corresponents drets legitimaris de les persones a heretar, siguin o no el mateix hereu o hereus”, detalla l’agent. Així doncs, la quarta falcídia actua com a limitador de les facultats del testador. Això protegeix l’hereu principal i evita que hagi de renunciar a l’herència per un llegat poc quantiós.

Tanmateix, cal tenir en compte que, si l’accepta, no només haurà d’assumir la responsabilitat de pagament dels llegats o legítimes, entre altres càrregues, sinó que, en el cas d’existir algun deute del testador, també haurà de fer-se’n càrrec. Per això, abans d’acceptar una herència carregada de llegats i obligacions, és necessari que un expert jurídic faci un estudi per valorar si realment val la pena. En aquest sentit, la quarta falcídia proporciona certa seguretat que l’hereu podrà pagar totes aquestes despeses.

Vols saber quins requisits s’han de complir per poder reclamar la quarta falcídia? I com es calcula? Acaba de veure el vídeo de sota!

La quarta falcídia

El Tribunal de Justícia de la Unió Europea ha tombat la norma que obliga a declarar a Hisenda el patrimoni a l’estranger, perquè la considera “desproporcionada”. Per això, ara, el govern espanyol haurà de modificar la llei. Però, mentrestant, què exigeix exactament el Reial decret 1065/2007? A 11Onze fem un resum de la normativa.

Efectivament, segons el Reial decret 1065/2007, ara per ara no cal declarar el patrimoni a l’estranger que no sigui superior a 50.000 euros. Així ho especifica l’article 42 bis, punt 4, quan anuncia que “no existeix l’obligació d’informar sobre cap compte quan els saldos […] no superin, conjuntament, els 50.000 euros”. Tanmateix, en cas de superar aquesta quantitat, sí que s’ha d’informar de tots els comptes a l’Agència Tributària a través del Model 720.

Aquest model 720 es va introduir el 2012 quan l’aleshores ministre d’Hisenda del Partit Popular, Cristóbal Montoro, va decidir perseguir els patrimonis a l’estranger per augmentar la recaptació de l’Estat durant els pitjors anys de crisi financera. Montoro va defensar la mesura com una “regulació fiscal necessària”.

És precisament aquest Model 720 el que el Tribunal de Justícia de la Unió Europea (TJUE) considera “il·legal”, perquè imposa un sistema de sancions massa alt. La sentència del tribunal europeu és demolidora. Argumenta que l’Estat espanyol persegueix la lliure circulació de capitals reconeguda per la Unió Europea amb una “restricció desproporcionada”.

Per això, l’actual ministra d’Hisenda del PSOE, María Jesús Montero, que fins ara mirava cap a una altra banda a l’espera de la decisió del TJUE, ha afirmat que l’Estat reformarà la llei. Si no ho fes, Espanya podria ser multada per Brussel·les. La sentència, que no és explícita en aquests termes, també obre la porta a reclamacions de totes aquelles persones que s’han vist obligades a pagar les sancions que recull la normativa.

Però què diu, exactament, el Reial decret 1065/2007? A continuació, recollim els tres dubtes més freqüents. Alhora, sobretot ara que la norma ha estat impugnada, recomanem resoldre qualsevol dubte amb l’assessorament d’un expert legal.

- Quina informació exigeix presentar a Hisenda? Ara per ara, cal informar de la raó social de l’entitat financera o de crèdit, així com del seu domicili. També s’ha d’entregar la identificació completa dels comptes, amb la data d’obertura i cancel·lació o les dades de concessió i revocació de l’autorització d’un crèdit. A més, cal presentar els saldos dels comptes a 31 de desembre i el saldo mitjà corresponent al darrer trimestre de l’any, tal com recull l’article 4 de la Llei 10/2010 de prevenció del blanqueig de capitals i finançament del terrorisme.

- Quan s’ha de presentar el Model 720? Segons queda recollit a l’article 42 bis, punt 5, el model s’ha de presentar entre l’1 de gener i el 31 de març de l’any següent al qual es refereix la informació a aportar. Aquesta informació s’ha de presentar cada any si, tal com recull la normativa, “qualsevol dels saldos conjunts […] hagués experimentat un increment superior als 20.000 euros respecte dels que es van determinar en la presentació de la darrera declaració”.

- Em poden sancionar si no ho faig? Sí, i de forma “desproporcionada”, segons ha considerat el TJUE. Per això, cal demanar ajuda al teu assessor jurídic, que analitzarà si es pot incórrer en alguna sanció, segons la Llei 58/2003, de 17 de desembre.

Per tal de gestionar bé el teu patrimoni i esvair dubtes, recomanem sempre buscar assessorament legal especialitzat. En qualsevol cas, se superin o no els 50.000 euros, la ciutadania ha de continuar fent la declaració de la renda al país on resideix fiscalment.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

Quan demanes informació per valorar si fas una inversió el primer pas és signar un document certificant-te com a inversor qualificat. Aquest document no t’obliga a fer cap inversió, però és un requisit legal perquè te n’informin.

És molt recomanable no fer mai cap inversió sense entendre-la. Fem inversions amb la intenció d’obtenir beneficis, però totes les inversions impliquen un risc. De vegades el risc pot ser perdre el capital, de vegades no aconseguir guanys o n’hi ha que, fins i tot, poden posar en risc patrimoni, si és que el fem servir com a garantia de la inversió. Sigui com vulgui, abans de realitzar una inversió és essencial signar un document declarant ser coneixedors d’aquest risc i de les nostres competències com a inversors.

11Onze Recomana el Finança Litigis

En el cas d’11Onze Recomana, el fet que el proveïdor que ofereix Finança Litigis sigui britànic obliga a complir amb la normativa del Regne Unit. Per tant, abans que el proveïdor pugui facilitar tots els detalls del producte cal omplir el que es coneix com a un document de Self-Certified Sophisticated Investor. En català ve a ser un inversor qualificat autocertificat, és el concepte que l’organisme regulador responsable de supervisar els serveis financers al Regne Unit, la Financial Conduct Authority (FCA), per les seves sigles en anglès, defineix com un inversor que compleix determinats criteris de coneixement i experiència en assumptes financers.

En altres paraules, és la manera en què l’inversor li comunica a l’empresa o plataforma d’inversió que sap què fa i que se sent còmode essent informat dels riscos que comporta la inversió. Es tracta d’un requisit que han de complir els inversors en certs productes o serveis d’inversió oferts des del Regne Unit, perquè l’empresa comercialitzadora tingui la garantia que el seu client comprèn l’operació.

A què t’obliga l’autocertificació?

Signar el document autocertificant-te com a inversor no t’obliga a res. Només autoritza l’empresa comercialitzadora a donar-te informació sobre un producte d’inversió sofisticat. Això permet als clients accedir a uns certs tipus d’inversions que no estan disponibles per al públic en general, com ara accions d’empreses privades i altres valors que no cotitzen en borsa. Tanmateix, ajuda a protegir els inversors menys experimentats de fer inversions potencialment arriscades que potser no entenen del tot i prendre decisions més informades.

Però omplir-lo no significa que acabis fent la inversió. En qualsevol inversió, un cop tinguis la informació has d’analitzar-la, fer totes les preguntes que necessitis, comprendre els riscos (si n’hi ha) i decidir si val la pena. En el cas de Finança Litigis, l’empresa proveïdora està supervisada per 11Onze per garantir la qualitat i la transparència en la gestió. Així mateix, la comunitat 11Onze pot fer qualsevol suggeriment que cregui oportú. Va ser a petició de la comunitat que 11Onze Recomana va renegociar les condicions de Finança Litigis, simplificant-les.

Invertir o no invertir

Totes les inversions requereixen inversors, però no tots els inversors són iguals. Invertir pot ser una decisió complexa, sobretot per als principiants, per tant, abans de fer una inversió és important conèixer el nostre perfil d’inversor i si tenim els coneixements bàsics per a invertir en un producte determinat. Hem d’adaptar les inversions a les nostres possibilitats i entendre sempre què estem fent amb els nostres diners. En una època de baixos rendiments dels dipòsits bancaris i d’alta inflació, és necessari aprendre a invertir de manera segura per no perdre poder adquisitiu. A 11Onze intentem que la nostra comunitat pugui fer-ho amb el mínim risc possible, per això 11Onze Recomana a la seva comunitat Finança Litigis.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Si t'ha agradat aquesta notícia, et recomanem:

Economia

EconomiaFinança Litigis: alts rendiments i justícia social

3min lecturaEl Finança Litigis, que 11Onze Recomana, se simplifica i...

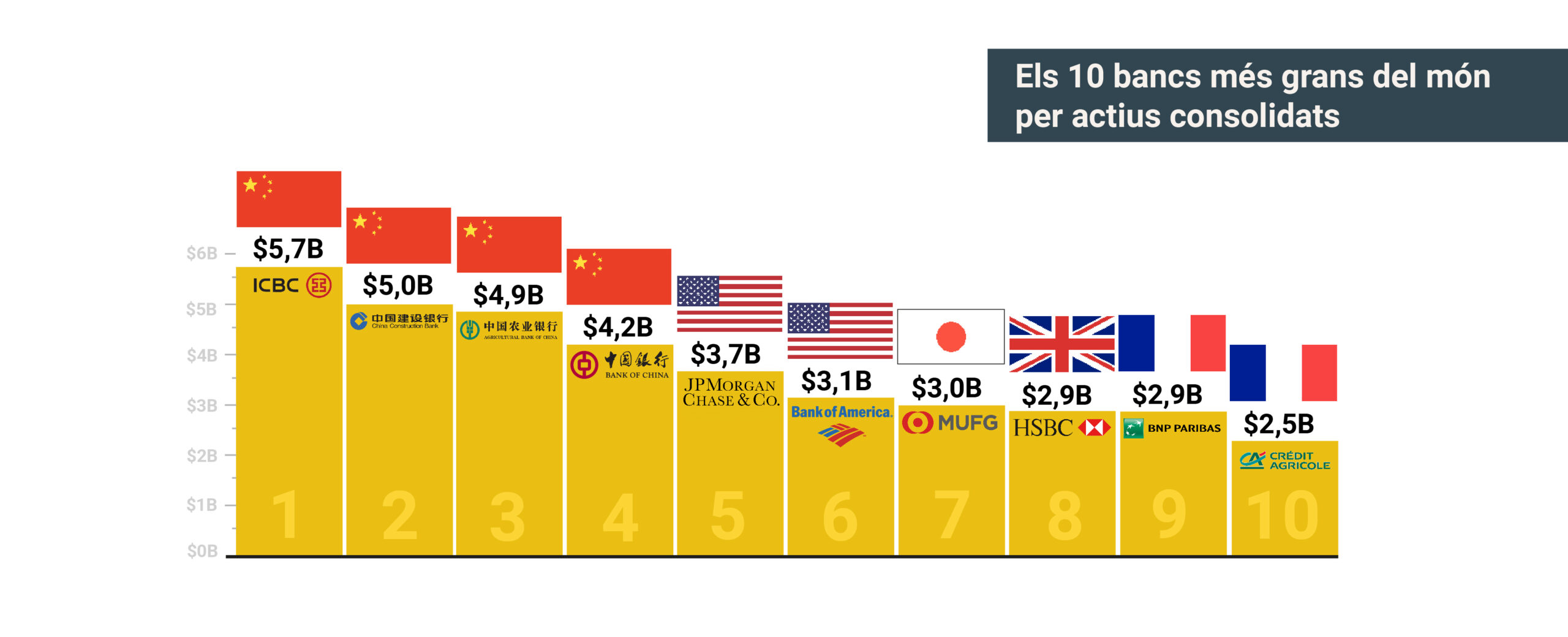

Un any més, els bancs xinesos encapçalen el rànquing mundial de les entitats bancàries més valuoses, ampliant el seu domini sobre els seus homòlegs occidentals en un context de pujades de tipus d’interès i d’alentiment del creixement econòmic global.

Els grans bancs mundials exerceixen un paper crucial en l’economia global, facilitant el comerç internacional, concedint préstecs a empreses i oferint serveis financers a milions de clients de tot el món.

Aquest fet és especialment rellevant en un context econòmic com l’actual, en què molts països intenten reactivar les seves economies mentre la millora dels seus balanços fiscals continua sent un repte per als seus sistemes bancaris, donat el descens dels volums de negoci i la menor demanda de crèdit.

El valor combinat de les 500 marques bancàries més valuoses del món va assolir la xifra rècord d’1,44 bilions de dòlars durant el 2023, gairebé el doble que fa una dècada, segons un informe de Brand Finance, la consultora líder mundial en valoració de marques.

I és que com cada any, les principals entitats d’anàlisi i de recerca econòmica recopilen dades per a donar a conèixer el rànquing de les entitats financeres més ben posicionades segons la seva quota de mercat, facturació o actius consolidats.

Font: S&P Global Market Intelligence

El domini dels bancs xinesos

Més enllà del valor de les marques, la classificació dels bancs més importants del món varia segons els paràmetres que tinguem en compte. Tanmateix, el domini de la banca xinesa s’estén no sols al valor dels seus actius, sinó que és líder en altres paràmetres de l’activitat bancària com els dipòsits, els crèdits, o el nombre de clients i d’empleats.

Així doncs, l’Industrial and Commercial Bank of China (ICBC), el China Construction Bank, l’Agricultural Bank of China i el Bank of China copen un any més les primeres posicions de la llista recopilada en un informe elaborat per S&P Global Market Intelligence.

Segons S&P, aquests quatre bancs xinesos van augmentar els seus actius un 4,1% el 2022, fins a un total combinat de 19,8 bilions de dòlars. Així mateix, els bancs xinesos ja concentren més d’un terç dels actius dels bancs més grans del planeta.

Dos bancs dels Estats Units, JPMorgan Chase & Co i Bank of America, ocupen les següents posicions del rànquing, i els sis principals bancs estatunidencs sumen 13,7 bilions de dòlars en actius. Els segueixen bancs japonesos i europeus. Pel que fa a Espanya, hi trobem al Banco Santander en 17a posició i al BBVA en la 46.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Els pagaments en efectiu, menys controlables per l’Estat que els pagaments digitals, estan sent totalment substituïts pels pagaments amb targetes, transferències o altres mitjans electrònics. Ens ha de preocupar? Quines opcions hi ha al mercat? En parlem amb Iu Alemany, cap d’atenció al client d’11Onze, en un nou episodi de La Plaça, el magazín radiofònic de Territori 17.

L’avanç de la tecnologia, l’auge de les compres en línia i la digitalització de les finances han propiciat la popularitat dels mitjans de pagament electrònic. Molts països ja han iniciat un procés de transició amb l’objectiu d’eliminar progressivament els pagaments en efectiu fins al punt de la seva possible desaparició total en un futur no molt llunyà.

Per una banda, les noves generacions de nadius digitals estan més acostumades a pagar a través del telèfon mòbil o rellotge intel·ligent que en diners en efectiu. Per l’altra, els governs veuen una bona oportunitat per lluitar contra l’economia submergida i el frau fiscal, restringint els pagaments en efectiu que són més difícils de rastrejar.

Així doncs, cada vegada s’imposen més límits als pagaments en efectiu, com per exemple, la Unió Europea limitant les compres en efectiu a 10.000 euros, o l’Estat espanyol anant molt més lluny en prohibir fer transaccions en metàl·lic de més de 1.000 euros en les operacions en què alguna de les parts actua en qualitat de professional.

Una economia supeditada al sistema bancari

L’eliminació dels pagaments en efectiu facilita la bancarització de l’economia, és a dir, el control per part de l’Estat sobre les transaccions que efectuen persones i empreses a través de la informació facilitada pel sistema financer. Les criptomonedes i la tecnologia de cadena de blocs s’han posicionat com una alternativa a aquesta centralització de les finances, però els Estats també han elevat l’escrutini i limitat l’ús d’aquest tipus de transaccions.

En aquest context, diversos països d’arreu del món han començat a explorar la possibilitat d’emetre monedes digitals emeses pels bancs centrals (CBDC) – el Banc Central Europeu fa uns anys que treballa en la creació de l’euro digital – que els hi donarien un control sobre els diners de la ciutadania sense precedents.

Augmentar la dependència ciutadana del sistema bancari reduirà l’economia submergida, però també pot suposar un risc per les nostres llibertats i afectar les persones amb més risc d’exclusió social. Com apunta Iu Alemany, “darrere de tot això hi ha un afany per tenir més control sobre l’economia i la població i, si cal, en cert moment obrir o tancar l’aixeta”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!