¿Para qué sirve el código SWIFT?

¿Qué es el código SWIFT? ¿Por qué es tan importante en el mundo financiero? ¿Qué implica expulsar a las entidades financieras de un país de este sistema de interconexión bancaria? Iu Alemany, director de ‘Back Office’ y Atención al Cliente de 11Onze, desvela todas las claves.

Las siglas SWIFT son el acrónimo de Society for World Interbank Financial Telecommunication, “una sociedad cooperativa con sede en Bélgica que fue fundada en 1973”, como explica el director de ‘Back Office’ y Atención al Cliente de 11Onze. Alemany puntualiza que no es un sistema de pago, sino de mensajería, que agiliza las transferencias internacionales y “permite identificar a las partes implicadas de una manera estandarizada, segura y sin errores”.

Alrededor de unas 12.000 instituciones de más de 200 países, tanto financieras como no financieras, están conectadas a través del sistema SWIFT, que permite que cada día se intercambien “unos 32 millones de mensajes de media”.

El código SWIFT normalmente consta de once caracteres, aunque a veces pueden ser solo ocho. Las primeras cuatro letras sirven para identificar el banco o institución. Las dos siguientes indican el país. Las dos que aparecen a continuación corresponden a la localidad de la entidad, por ejemplo, “BB seria Barcelona”, como explica Alemany. Y los últimos tres dígitos identifican la oficina o sucursal bancaria. En este caso, “si aparecen tres ‘X’, significa que la oficina realiza la liquidación de manera centralizada”, aclara el director de ‘Back Office’ y Atención al Cliente de 11Onze.

Iu Alemany nos habla del código SWIFT.

Una herramienta de presión política

Siete bancos rusos fueron excluidos del sistema SWIFT en marzo para presionar a Rusia en su conflicto con Ucrania. Cómo explica Alemany, cortar la comunicación de los bancos de un país con el resto del sistema financiero mundial imposibilita a este país “la mayoría de sus transacciones financieras alrededor del mundo, bloqueando las exportaciones y las importaciones”. En definitiva, el objetivo es dificultar “su capacidad de operar en el ámbito mundial”.

Irán fue excluido del sistema SWIFT en 2012 como parte de las sanciones por su programa nuclear. Como consecuencia, perdió casi la mitad de ingresos por la exportación de petróleo y un 30% de los intercambios internacionales. Y Rusia ya había sido amenazada con esta medida en 2014, cuando se anexionó Crimea.

Iu Alemany advierte que esta medida puede resultar perjudicial en los dos sentidos, no solo para el país sancionado: “Si estamos pensando a aplicar esta medida a una economía fuerte, muy interconectada al resto del mundo y que tiene una serie de productos básicos para el resto del mundo, se debe tener cuidado”.

Cómo explicábamos en el artículo “SWIFT: uso y abuso de una combinación alfanumérica”, la exclusión de algunos bancos rusos del sistema SWIFT será un incentivo para China, Rusia e incluso la Unión Europea a la hora de buscar sistemas alternativos que puedan blindar sus economías ante esta medida de presión política.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

¿Preparando la declaración de renta? ¿Has tenido en cuenta todas las deducciones a las cuales te puedes acoger? Desde 11Onze te detallamos once supuestos que permiten algún tipo de ahorro a la hora de pasar cuentas con la Agencia Tributaria.

En la declaración de la renta nos podemos acoger a varias deducciones fiscales según el tipo de contribuyente que uno sea, persona física o jurídica. Hay que tener en cuenta que, junto con las deducciones estatales, también hay de carácter autonómico, según la comunidad autónoma donde residas y trabajes. En el caso de Cataluña, la Agencia Tributaria recoge la información pertinente en su web.

Es importante tener presente que las deducciones están limitadas por la edad, renta y otros supuestos. Por lo tanto, no nos podemos olvidar de leer la letra pequeña. Dicho esto, te detallamos las principales deducciones estatales y autonómicas que se encuentran en vigor:

1. Por familia numerosa o personas con discapacidad a cargo

Como detalla la Agencia Tributaria, entre las deducciones estatales de tipo familiar, está la específica para familias numerosas, que es de 1.200 euros en caso de tener tres hijos, 1.800 euros por cuatro hijos y 2.400 euros por cinco hijos. Aun así, en algunos casos se puede aplicar una deducción de 1.200 euros por cada uno de los descendentes o ascendientes con discapacidad, o cónyuge no separado legalmente que tenga una discapacidad. Estas últimas deducciones solo son aplicables si no se supera una renta anual de 8.000 euros.

2. Por maternidad, nacimiento o adopción

Las madres trabajadoras pueden aplicar una deducción de 1.200 euros anuales por cada hijo menor de tres años, siempre que convivan con ellos. Los gastos en guarderías pueden incrementar esta cuantía en hasta 1.000 euros. Para los residentes en Cataluña se reconoce una deducción por nacimiento o adopción de 300 euros en caso de declaración conjunta de los progenitores, o de 150 euros para cada uno de los progenitores si se hace individualmente.

3. Por donaciones a fundaciones y asociaciones declaradas de utilidad pública

Los donativos a ONG, fundaciones y organismos públicos de investigación dependientes de la Administración General del Estado tienen deducciones que van desde el 10% hasta el 80% de las cantidades abonadas. En el ámbito autonómico también se contemplan deducciones por donaciones a organizaciones que promueven el uso de la lengua catalana o la occitana, así como para entidades que fomentan la Y+D+Y y la conservación del medio ambiente.

4. Por cuotas de afiliación y aportaciones a partidos políticos

Se aplica una deducción del 20% a las cuotas de afiliación y las aportaciones a partidos políticos, federaciones, coaliciones o agrupaciones de electores, con un límite máximo de 600 euros anuales. Hay que tener en cuenta que las aportaciones realizadas una vez dado de baja como afiliado no forman parte de la base sobre la cual tiene que calcularse la mencionada deducción.

5. Por inversión en empresas de nueva o reciente creación

Es posible deducir el 30% de las cantidades satisfechas por suscripción de acciones o participaciones en empresas de nueva o reciente creación. La base máxima de deducción será de 60.000 euros anuales y estará formada por el valor de adquisición de las acciones o participaciones subscritas.

6. Por obras de mejora de la eficiencia energética de viviendas

Hay tres tipos de deducciones posibles:

- Deducción del 20%, con un máximo de 5.000 euros, para obras de mejora de la eficiencia energética de un inmueble que reduzcan el consumo de energía en al menos un 7%.

- Deducción del 40%, con un máximo de 7.500 euros, para obras de mejora que permitan reducir en un 30% el consumo de energía primaria no renovable.

- Deducción de hasta el 60%, con un máximo de 15.000 euros, para obras que reduzcan el consumo de energía primaria de un edificio de uso residencial en al menos un 30%.

7. Por alquiler de la vivienda habitual

Se trata de unas deducciones en régimen transitorio de ser suprimidas, que solo se aplican si se es titular de un contrato de alquiler con fecha anterior al 1 de enero de 2015. Podemos deducir el 10,05% de las cantidades pagadas en el periodo impositivo, siempre que la base imponible sea inferior a los 24.107,20 euros.

8. Por inversión en la vivienda habitual

Como en el caso anterior, se trata de una deducción que fue abolida el 2013, pero que se mantiene en régimen transitorio para los contribuyentes que adquirieron o pagaron cantidades por la construcción de su vivienda habitual antes del 1 de enero de 2013. Tenemos que tener en cuenta que la base máxima de deducción para inversiones en adquisición, rehabilitación o ampliación de la vivienda común es de 9.040 euros anuales.

9. Por inversión de un ‘business angel’ para la adquisición de acciones o participaciones sociales

- Deducción del 30%, con un máximo de 6.000 euros, en cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones sociales a consecuencia de acuerdos de constitución de sociedades o de ampliación de capital en sociedades mercantiles.

- Deducción del 50%, con un límite de 12.000 euros, en sociedades creadas o participadas por universidades o centros de investigación.

10. Para contribuyentes que hayan quedado viudos en los ejercicios 2020, 2021 o 2022

Se puede obtener una reducción de 150 euros a todos los efectos, y de 300 euros si la persona que se queda viuda tiene a cargo suyo uno o más descendentes que otorguen derecho a la aplicación del mínimo por descendentes.

11. Por rentas obtenidas en Ceuta y Melilla

Los contribuyentes pueden deducir el 60% de la cuota íntegra estatal y autonómica correspondiente a rentas obtenidas en Ceuta y Melilla. Esta deducción también es aplicable para plazos de residencia en estas ciudades no inferiores a tres años por las rentas obtenidas fuera de Ceuta y Melilla si al menos una tercera parte del patrimonio neto está situado a las mencionadas ciudades.

Si quieres conocer opciones superiores para rentabilizar tu dinero, entra en Fondos Garantizados. Desde 11Onze Recomana te proponemos las mejores opciones del mercado.

Algunos analistas de mercados prevén que el precio del oro podría llegar a subir hasta los 3.000 dólares a finales de año después de lograr su tercer récord en lo que llevamos de 2024. Las tensiones geopolíticas, las fuertes compras de los bancos centrales y la creciente demanda de China impulsan al alza el precio del metal dorado.

Después de que el oro tuviera un buen mes de marzo, gracias al hecho que los inversores en futuros y los ETF de oro estadounidenses ayudaron a impulsar los precios hasta nuevos máximos históricos, se perfila un mes de abril todavía más fuerte y todo indica que su precio se mantendrá elevado a lo largo del año.

De hecho, el precio de la onza de oro ha batido nuevos récords esta semana. El máximo de 2.384,35 dólares (2.196,18 euros) logrado este martes deja atrás el récord establecido este mismo lunes, según los datos del mercado consultados por Europa Press, si bien ha contenido su avance y ha ido perdiendo fuerza a lo largo del día hasta los 2.358,30 dólares (2.172,19 euros) a la hora del cierre en Europa.

Las tensiones geopolíticas, los conflictos bélicos y una política monetaria más estricta dispararon la cotización del oro durante el 2023 y hemos empezado este año con compras de oro sin precedentes. Los inversores recurren al oro por su valor histórico como activo de refugio y como cobertura frente a la inestabilidad económica.

Así mismo, las sanciones impuestas a Rusia han impulsado la demanda de oro por parte de algunos bancos centrales, siguiendo la tendencia que se ha visto en los últimos años. Según datos del FMI, las reservas mundiales de oro de los bancos centrales aumentaron en 39 toneladas el enero de este año.

Esto supone más del doble de las compras netas de diciembre y el octavo mes consecutivo de compras netas. Es el caso del banco central de China, que amplió sus existencias en marzo por decimoséptimo mes consecutivo. Es más, durante dos años consecutivos, los bancos centrales han adquirido más de 1.000 toneladas netas de oro, según datos del Consejo Mundial del Oro.

¿Se llegará a los 3.000 dólares la onza a finales de año?

La meteórica subida del oro también se podría ver impulsada por las elecciones presidenciales estadounidenses de noviembre, que Donald Trump tiene muchas posibilidades de ganar y que presentan un telón de fondo muy favorable para que los precios del oro alcancen los 3.000 dólares la onza mucho antes de lo esperado.

Por otro lado, la Reserva Federal de los Estados Unidos ha indicado que podría haber tres recortes de tipos de interés durante el 2024, lo cual podría hacer subir, todavía más, el precio del oro. A los inversores los preocupaba que la Reserva Federal pudiera hacer menos de tres recortes de tipos este año, puesto que los informes económicos de los últimos meses han mostrado que la inflación continúa siendo elevada y el mercado laboral fuerte.

Cada vez hay más indicios de que nos encontramos ante un momento especial para el metal precioso o, como lo denominan los analistas de GSC Commodity Intelligence, “el comienzo de un nuevo superciclo histórico para el oro”. Curiosamente, los datos en tiempo real obtenidos por GSC revelan una fuerte correlación entre el aumento de las búsquedas de “Burbuja bursátil” y las entradas de “capital en oro”. Lo cual consolida la reputación del oro como la mejor cobertura para diversificar una cartera de inversión.

Del mismo modo, Aakash Doshi, jefe de investigación de materias primas en Citi, pronostica que el precio del oro podría dispararse un 50% hasta los 3.000 la onza en los próximos 12 o 18 meses: “El camino comodín más probable hacia los 3.000 dólares la onza de oro es una rápida aceleración de una tendencia existente, pero de lento avance: la desdolarización en los bancos centrales de los mercados emergentes, que a su vez conduce a una crisis de confianza en el dólar estadounidense”.

Preciosos 11Onze te lo pone fácil para que puedas comprar oro al mejor precio y con total seguridad. Protégete de las crisis económicas con el valor refugio por excelencia: el oro. Si quieres que tus ahorros tengan valor el día de mañana, Oro Patrimonio.

A pesar de que la práctica de reducir el peso de los productos envasados para enmascarar una subida de precios no es nueva, la persistente inflación ha provocado que muchas marcas usen este método para encarecer sus productos de manera sutil. En este episodio de La Plaça, Gemma Vallet, directora de 11Onze District, y Carolina Rafales, product manager, hablan de la situación económica actual y explican qué es el ‘downsizing’.

De la fusión de dos palabras en inglés, ‘down’, bajar y ‘sizing’, medida, sale el término ‘downsizing’. Aplicado a los productos que se venden en los supermercados, hace referencia a ofrecer menos cantidad de producto por el mismo precio, reduciendo sutilmente la cantidad de producto para despistar los consumidores. Esta práctica también se conoce como reduflación, un término surgido de la combinación de las palabras reducción e inflación.

Cómo explica Gemma Vallet, ante una situación en que el IPC o la inflación se están desbordando, las marcas ‘usan estrategias para que pagues más por los productos’. Aunque, en este caso, no se trata de una práctica de marketing ilegal, las organizaciones de consumidores alertan que es cuestionable y poco ética porque se hace con la intención de subir los precios sin que el consumidor se dé cuenta.

Una bajada de la inflación que no se nota en el precio de los alimentos

Luis Planas, ministro de Agricultura, Pesca y Alimentación del Gobierno del Estado, afirma que está “absolutamente convencido” de que los precios de los alimentos bajarán, pero pide “paciencia” a los consumidores, puesto que la reducción de la inflación todavía tardará en verse reflejada en los precios de los productos de los supermercados.

Y es que, ante el encarecimiento de la cesta de la compra, las medidas para limitar el impacto de la inflación en los bolsillos de los consumidores se han mostrado del todo insuficientes. La rebaja tributaria del IVA a los alimentos parece que ha servido más para ampliar los márgenes comerciales de las cadenas de distribución que no para aliviar la precariedad de muchas familias. “La situación es preocupante, pero todo y las medidas que se han tomado, el mercado es el mercado, y se hace difícil prever su impacto a corto plazo”, apunta Carolina Rafales.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Cuando heredamos, a menudo nos preocupa qué efectos legales y tributarios tendremos que asumir. A veces, una vez repartidos todos los legados, al heredero principal le queda un remanente tan abajo que no llega ni al mínimo que la ley le reconoce. Por eso, en Cataluña, el heredero puede reclamar la cuarta falcidia o cuota hereditaria mínima. El agente 11Onze Jordi Coll nos resume en qué consiste.

Explica Coll que la cuarta falcidia, también conocida como cuota hereditaria mínima, está regulada por el artículo 427.40 del Código de Sucesiones de Cataluña. Se trata de una figura jurídica que tiene como finalidad garantizar al heredero una parte mínima de la herencia, al menos una cuarta parte de la masa hereditaria, cuando esta está desmesuradamente grabada por legados o por derechos reales, como hipotecas u otros activos.

Imaginemos, por ejemplo, que en una herencia hay muchos beneficiarios y el heredero principal, con tantos legados a repartir, se da cuenta de que a él no le quedará casi nada. En este caso, el heredero tiene derecho a la cuarta falcidia, es decir, tiene derecho a asegurarse una cuarta parte de la herencia, aunque esto suponga reducir un poco la herencia del resto de beneficiarios. La cuarta falcidia es, pues, una garantía que ofrece la ley catalana.

“Si el heredero ve que lo que le han dejado en herencia no llega a cubrir el 25% del 75% de los bienes heredados, puede reclamar la cuarta falcidia. El otro 25% es para los correspondientes derechos legitimarios de las personas a heredar, sean o no el mismo heredero o herederos”, detalla el agente. Así pues, la cuarta falcidia actúa como limitador de las facultades del testador. Esto protege al heredero principal y evita que tenga que renunciar a la herencia por un legado poco cuantioso.

Aun así, hay que tener en cuenta que, si la acepta, no solo tendrá que asumir la responsabilidad de pago de los legados o legítimas, entre otras cargas, sino que, en el caso de existir alguna deuda del testador, también tendrá que hacerse cargo de ella. Por eso, antes de aceptar una herencia cargada de legados y obligaciones, es necesario que un experto jurídico haga un estudio para valorar si realmente merece la pena. En este sentido, la cuarta falcidia proporciona cierta seguridad de que el heredero podrá pagar todos estos gastos.

¿Quieres saber qué requisitos se tienen que cumplir para poder reclamar la cuarta falcidia? ¿Y cómo se calcula? ¡Acaba de ver el video de abajo!

La cuarta falcidia

El Tribunal de Justícia de la Unió Europea ha tombat la norma que obliga a declarar a Hisenda el patrimoni a l’estranger, perquè la considera “desproporcionada”. Per això, ara, el govern espanyol haurà de modificar la llei. Però, mentrestant, què exigeix exactament el Reial decret 1065/2007? A 11Onze fem un resum de la normativa.

Efectivament, segons el Reial decret 1065/2007, ara per ara no cal declarar el patrimoni a l’estranger que no sigui superior a 50.000 euros. Així ho especifica l’article 42 bis, punt 4, quan anuncia que “no existeix l’obligació d’informar sobre cap compte quan els saldos […] no superin, conjuntament, els 50.000 euros”. Tanmateix, en cas de superar aquesta quantitat, sí que s’ha d’informar de tots els comptes a l’Agència Tributària a través del Model 720.

Aquest model 720 es va introduir el 2012 quan l’aleshores ministre d’Hisenda del Partit Popular, Cristóbal Montoro, va decidir perseguir els patrimonis a l’estranger per augmentar la recaptació de l’Estat durant els pitjors anys de crisi financera. Montoro va defensar la mesura com una “regulació fiscal necessària”.

És precisament aquest Model 720 el que el Tribunal de Justícia de la Unió Europea (TJUE) considera “il·legal”, perquè imposa un sistema de sancions massa alt. La sentència del tribunal europeu és demolidora. Argumenta que l’Estat espanyol persegueix la lliure circulació de capitals reconeguda per la Unió Europea amb una “restricció desproporcionada”.

Per això, l’actual ministra d’Hisenda del PSOE, María Jesús Montero, que fins ara mirava cap a una altra banda a l’espera de la decisió del TJUE, ha afirmat que l’Estat reformarà la llei. Si no ho fes, Espanya podria ser multada per Brussel·les. La sentència, que no és explícita en aquests termes, també obre la porta a reclamacions de totes aquelles persones que s’han vist obligades a pagar les sancions que recull la normativa.

Però què diu, exactament, el Reial decret 1065/2007? A continuació, recollim els tres dubtes més freqüents. Alhora, sobretot ara que la norma ha estat impugnada, recomanem resoldre qualsevol dubte amb l’assessorament d’un expert legal.

- Quina informació exigeix presentar a Hisenda? Ara per ara, cal informar de la raó social de l’entitat financera o de crèdit, així com del seu domicili. També s’ha d’entregar la identificació completa dels comptes, amb la data d’obertura i cancel·lació o les dades de concessió i revocació de l’autorització d’un crèdit. A més, cal presentar els saldos dels comptes a 31 de desembre i el saldo mitjà corresponent al darrer trimestre de l’any, tal com recull l’article 4 de la Llei 10/2010 de prevenció del blanqueig de capitals i finançament del terrorisme.

- Quan s’ha de presentar el Model 720? Segons queda recollit a l’article 42 bis, punt 5, el model s’ha de presentar entre l’1 de gener i el 31 de març de l’any següent al qual es refereix la informació a aportar. Aquesta informació s’ha de presentar cada any si, tal com recull la normativa, “qualsevol dels saldos conjunts […] hagués experimentat un increment superior als 20.000 euros respecte dels que es van determinar en la presentació de la darrera declaració”.

- Em poden sancionar si no ho faig? Sí, i de forma “desproporcionada”, segons ha considerat el TJUE. Per això, cal demanar ajuda al teu assessor jurídic, que analitzarà si es pot incórrer en alguna sanció, segons la Llei 58/2003, de 17 de desembre.

Per tal de gestionar bé el teu patrimoni i esvair dubtes, recomanem sempre buscar assessorament legal especialitzat. En qualsevol cas, se superin o no els 50.000 euros, la ciutadania ha de continuar fent la declaració de la renda al país on resideix fiscalment.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

Cuando pides información para valorar si haces una inversión el primer paso es firmar un documento certificándote como inversor cualificado. Este documento no te obliga a hacer ninguna inversión, pero es un requisito legal para que te informen.

Es muy recomendable no hacer nunca ninguna inversión sin entenderla. Hacemos inversiones con la intención de obtener beneficios, pero todas las inversiones implican un riesgo. A veces el riesgo puede ser perder el capital, a veces no conseguir ganancias o hay que, incluso, pueden poner en riesgo el patrimonio, si es que lo usamos como garantía de la inversión. Sea cómo sea, antes de realizar una inversión es esencial firmar un documento declarando ser conocedores de este riesgo y de nuestras competencias como inversores.

11Onze Recomienda el Financia Litigios

En el caso de 11Onze Recomienda, el hecho de que el proveedor que ofrece Financia Litigios sea británico obliga a cumplir con la normativa del Reino Unido. Por lo tanto, antes de que el proveedor pueda facilitar todos los detalles del producto hay que rellenar lo que se conoce como un documento de Self-Certified Sophisticated Investor. En castellano viene a ser un inversor cualificado autocertificado, es el concepto que el organismo regulador responsable de supervisar los servicios financieros en el Reino Unido, la Financial Conduct Authority (FCA), por sus siglas en inglés, define como un inversor que cumple determinados criterios de conocimiento y experiencia en asuntos financieros.

En otras palabras, es la manera en la que el inversor le comunica a la empresa o plataforma de inversión que sabe qué hace y que se siente cómodo siendo informado de los riesgos que comporta la inversión. Se trata de un requisito que tienen que cumplir los inversores en ciertos productos o servicios de inversión ofrecidos desde el Reino Unido, para que la empresa comercializadora tenga la garantía de que su cliente entiende la operación.

¿A qué te obliga la autocertificación?

Firmar el documento autocertificándote como inversor no te obliga a nada. Solo autoriza a la empresa comercializadora a darte información sobre un producto de inversión sofisticado. Esto permite a los clientes acceder a ciertos tipos de inversiones que no están disponibles para el público en general, como por ejemplo acciones de empresas privadas y otros valores que no cotizan en bolsa. Así mismo, ayuda a proteger los inversores menos experimentados de hacer inversiones potencialmente arriesgadas que quizás no entienden del todo y a tomar decisiones más informadas.

Pero rellenarlo no significa que acabes haciendo la inversión. En cualquier inversión, una vez tengas la información tienes que analizarla, hacer todas las preguntas que necesites, comprender los riesgos (si hay) y decidir si merece la pena. En el caso de Financia Litigios, la empresa proveedora está supervisada por 11Onze para garantizar la calidad y la transparencia en la gestión. Así mismo, la comunidad 11Onze puede hacer cualquier sugerencia que crea oportuna. Fue a petición de la comunidad que 11Onze Recomienda renegoció las condiciones de Financia Litigios, simplificándolas.

Invertir o no invertir

Todas las inversiones requieren inversores, pero no todos los inversores son iguales. Invertir puede ser una decisión compleja, sobre todo para los principiantes, por lo tanto, antes de hacer una inversión es importante conocer nuestro perfil de inversor y si tenemos los conocimientos básicos para invertir en un producto determinado. Tenemos que adaptar las inversiones a nuestras posibilidades y entender siempre qué estamos haciendo con nuestro dinero. En una época de bajos rendimientos de los depósitos bancarios y de alta inflación, es necesario aprender a invertir de manera segura para no perder poder adquisitivo. En 11Onze intentamos que nuestra comunidad pueda hacerlo con el mínimo riesgo posible, por eso 11Onze Recomienda a su comunidad Financia Litigios.

Si quieres descubrir como conseguir ganancias por tus ahorros con un producto de justicia social, 11Onze Recomienda Financia Litigios.

Si te ha gustado este artículo, te recomendamos:

Economía

EconomíaFinancia Litigios: rendimientos y justicia social

3min lecturaFinancia Litigios, que 11Onze Recomienda, se simplifica y...

Un año más, los bancos chinos encabezan el ranking mundial de las entidades bancarias más valiosas, ampliando su dominio sobre sus homólogos occidentales en un contexto de subidas de los tipos de interés y de ralentización del crecimiento económico global.

Los grandes bancos mundiales ejercen un papel crucial en la economía global, facilitando el comercio internacional, concediendo préstamos a empresas y ofreciendo servicios financieros a millones de clientes de todo el mundo.

Este hecho es especialmente relevante en un contexto económico como el actual, en que muchos países intentan reactivar sus economías mientras la mejora de sus balances fiscales continúa siendo un reto para sus sistemas bancarios, dado el descenso de los volúmenes de negocio y la menor demanda de crédito.

El valor combinado de las 500 marcas bancarias más significativas del mundo alcanzó la cifra récord de 1,44 billones de dólares durante el 2023, casi el doble que hace una década, según un informe de Brand Finance, la consultora líder mundial en valoración de marcas.

Y es que como cada año, las principales entidades de análisis y de investigación económica recopilan datos para dar a conocer el ranking de las entidades financieras mejor posicionadas según su cuota de mercado, facturación o activos consolidados.

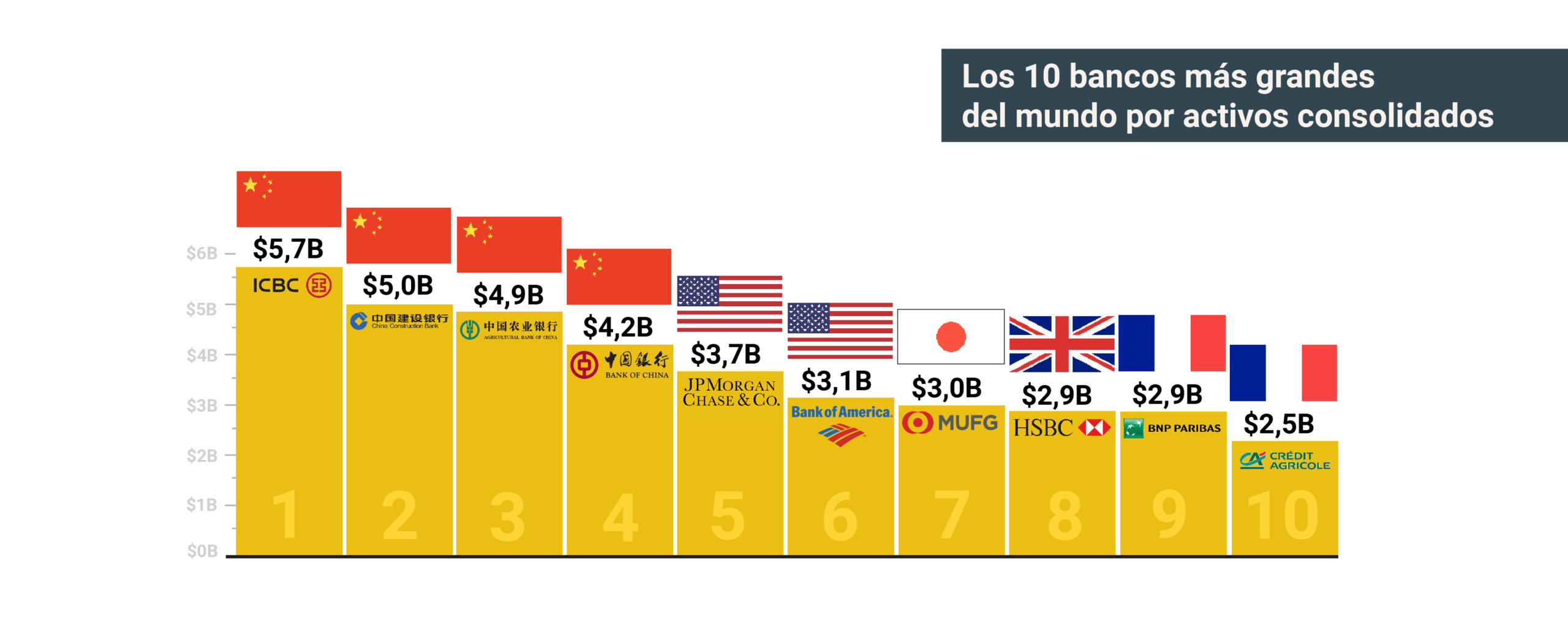

Fuente: S&P Global Market Intelligence

El dominio de los bancos chinos

Más allá del valor de las marcas, la clasificación de los bancos más importantes del mundo varía según los parámetros que tengamos en cuenta. Aun así, el dominio de la banca china se extiende no solo al valor de sus activos, sino que es líder en otros parámetros de la actividad bancaria como los depósitos, los créditos, o el número de clientes y de empleados.

Así pues, el Industrial and Commercial Bank of China (ICBC), el China Construction Bank, el Agricultural Bank of China y lo Bank of China copan un año más las primeras posiciones de la lista recopilada en un informe elaborado por S&P Global Market Intelligence.

Según S&P, estos cuatro bancos chinos aumentaron sus activos un 4,1% el 2022, hasta un total combinado de 19,8 billones de dólares. Así mismo, los bancos chinos ya concentran más de un tercio de los activos de los bancos más grandes del planeta.

Dos bancos de los Estados Unidos, JPMorgan Chase & Co y Bank of America, ocupan las siguientes posiciones del ranking, y los seis principales bancos estadounidenses suman 13,7 billones de dólares en activos. Les siguen bancos japoneses y europeos. En cuanto a España, encontramos al Banco Santander en 17.ª posición y al BBVA en la 46.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los pagos en efectivo, menos controlables por el Estado que los pagos digitales, están siendo totalmente sustituidos por los pagos con tarjetas, transferencias u otros medios electrónicos. ¿Nos tiene que preocupar? ¿Qué opciones hay en el mercado? Lo hablamos con Iu Alemany, jefe de atención al cliente de 11Onze, en un nuevo episodio de La Plaça, el magacín radiofónico de Territori 17.

El avance de la tecnología, el auge de las compras en línea y la digitalización de las finanzas han propiciado la popularidad de los medios de pago electrónico. Muchos países ya han iniciado un proceso de transición con el objetivo de eliminar progresivamente los pagos en efectivo hasta el punto de su posible desaparición total en un futuro no muy lejano.

Por un lado, las nuevas generaciones de nativos digitales están más acostumbradas a pagar a través del teléfono móvil o reloj inteligente que con dinero en efectivo. Por el otro, los gobiernos ven una buena oportunidad para luchar contra la economía sumergida y el fraude fiscal, restringiendo los pagos en efectivo que son más difíciles de rastrear.

Así pues, cada vez se imponen más límites a los pagos en efectivo, como por ejemplo, la Unión Europea limitando las compras en efectivo a 10.000 euros, o el Estado español yendo mucho más lejos al prohibir las transacciones en metálico de más de 1.000 euros en las operaciones en que alguna de las partes actúa en calidad de profesional.

Una economía supeditada al sistema bancario

La eliminación de los pagos en efectivo facilita la bancarización de la economía, es decir, el control por parte del Estado sobre las transacciones que efectúan personas y empresas a través de la información facilitada por el sistema financiero. Las criptomonedas y la tecnología de cadena de bloques se han posicionado como una alternativa a esta centralización de las finanzas, pero los Estados también han elevado el escrutinio y limitado el uso de este tipo de transacciones.

En este contexto, varios países de todo el mundo han empezado a explorar la posibilidad de emitir monedas digitales emitidas por los bancos centrales (CBDC) – el Banco Central Europeo hace unos años que trabaja en la creación del euro digital – que se les darían un control sobre el dinero de la ciudadanía sin precedentes.

Aumentar la dependencia ciudadana del sistema bancario reducirá la economía sumergida, pero también puede suponer un riesgo para nuestras libertades y afectar a las personas con más riesgo de exclusión social. Cómo apunta Iu Alemany, “detrás de todo esto hay un afán para tener más control sobre la economía y la población y, si es necesario, en un momento dado abrir o cerrar el grifo”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

A pesar de la reducción de un 10% del precio de las materias primas, el IPC de los alimentos en Cataluña sube hasta el 4,7%. Los expertos señalan que el sector en Europa está aprovechando para repercutir parte de los aumentos de costes de los últimos años y otras partes de la cadena podrían estar ampliando márgenes.

Los alimentos en Cataluña son hoy un 4,7% más caros que hace un año, según datos del Índice de precios de consumo de febrero. Los datos del Instituto Nacional de Estadística para el conjunto del Estado español son aún peores, pues el aumento de los precios de los alimentos durante el mes de febrero llegaron al 5,3% respecte al mismo mes del año anterior.

Según el INE, los últimos doce meses, los alimentos que más han subido a España son el aceite de oliva (67%), los zumos de frutas y vegetales (18,8%), las patatas (11,6%), la carne de cerdo (11%), productos de confitería (10,8%), chocolate (10%), frutas frescas o refrigerada (9,1%), sal, especies y hierbas cocina (8,8%), carne de ovino y cabrío (8,1%) y, finalmente, los helados 7,9%.

¿Menos oferta?

El Gobierno español achaca parte de esta subida de precios a una reducción puntual de la oferta por las “condiciones climáticas desfavorables” en numerosos países comunitarios, que está reduciendo la producción. De hecho, como indicamos en otro artículo, Cataluña está sufriendo la sequía más grave desde 2008. Y es cierto que este invierno se han cerrado invernaderos en diversos países europeos porque el precio del gas los hace deficitarios.

Sin embargo, este argumento es poco sólido a la hora de justificar los elevados precios si tenemos en cuenta que el índice de precios de los alimentos de la FAO (Organización de las Naciones Unidas para la Agricultura y la Alimentación) se situó el febrero de 2024 en 117,3 puntos, es decir, 0,9 puntos (un 0,7%) por debajo de su nivel revisado de enero, y 14 puntos por debajo de los niveles de 131 que marcaba el febrero de 2023.

Repercusión de los costes

Muchos analistas apuntan que las subidas de precios han servido para enjuagar una parte del aumento de costes de producción que ha sufrido el sector agroalimentario en los últimos años. Estos afectan a partidas tan importantes como las semillas, los fertilizantes, los piensos y la energía.

Los fertilizantes llegaron a triplicar su precio, aunque posteriormente se abarataron un 40% a partir de primavera, cuando alcanzaron su precio más elevado; se calcula que los piensos han subido más de un 80% desde 2019; y, en cuanto a la energía, el precio del megavatio-hora llegó a superar los 300 euros y el barril de petróleo Brent, los 120 euros.

De todas formas, no está claro que la escalada de precios de los alimentos se traduzca siempre en mayores ingresos para los productores. En este sentido, existe un amplio debate sobre qué actores de la cadena alimentaria están aprovechando la situación para ampliar sus márgenes. Lo cierto es que incluso el presidente de Mercadona, Juan Roig, acaba de reconocer que su cadena ha subido los precios “una burrada”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!